2015-01-13

2015-01-13 6488

6488Балансовая стоимость объекта основных активов равна 100 т.р. Срок службы – 5 лет. Определить увеличенную годовую норму амортизации при коэффициенте увеличения К = 2 и суммы амортизационных отчислений по годам с использованием способа уменьшаемого остатка. Ликвидационная стоимость объекта равна 5000 р. Результаты расчётов представить таблицей.

Решение:

Расчет годовой нормы амортизации:

На = [(Fп – Л + Д) / (Fп * Тсл)] * 100%,

где Fп- первоначальная (балансовая) стоимость основных фондов;

Л - ликвидационная стоимость основных фондов;

Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб.

Тсл - срок службы основных фондов, лет.

Fп = 100000 руб.

Л = 5000 руб.

Тсл = 5 лет

Д примем равным нулю.

На = (100000-5000)/(100000*5) *100%= 19%

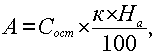

Рассчитаем амортизацию методом уменьшаемого остатка.

где Сост – остаточная стоимость объекта; к –коэффициент ускорения; На – норма амортизации для данного объекта.

к = 2.

Результаты сведем в таблицу.

| Год | Норма амортизации | Остаточная стоимость на начало года | Амортизационные отчисления | Остаточная стоимость на конец года |

| 19%*2=38% | ||||

| 38% | ||||

| 38% | 14607,2 | 23832,8 | ||

| 38% | 23832,8 | 9056,46 | 14776,34 | |

| 38% | 14776,34 | 5615,01 | 9161,33 |