2015-05-22

2015-05-22 3454

3454В ряде российских нормативных документов дается определение нематериальных активов, рассматриваются их виды. Обобщая изложенный в этих документах материал, можно отметить, что к нематериальным активам относятся активы:

• либо не имеющие материально-вещественной формы, либо материально-вещественная форма которых не имеет существенного значения для их использования в хозяйственной деятельности;

• способные приносить доход;

• приобретенные с намерением использовать в течение длительного периода (свыше одного года).

Нематериальные активы можно подразделить на четыре основные группы:

1.Интеллектуальная собственность (ИС).

3. Отложенные, или отсроченные, расходы.

4. Цена фирмы (гудвилл).

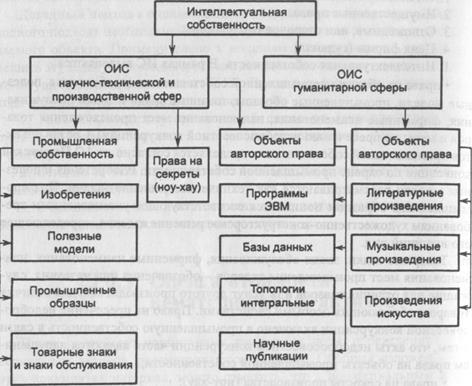

1. Интеллектуальная собственность. В рамках ИС выделяются:

• права на объекты промышленной собственности (изобретения, полезные модели, промышленные образцы, товарные знаки и знаки обслуживания, фирменные наименования, наименования мест происхождения товаров и меры по пресечению недобросовестной конкуренции). Состав объектов промышленной собственности определяется согласно ст. 1/2 Парижской конвенции по охране промышленной собственности. Изобретения и полезные модели рассматриваются как техническое решение задачи. Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид.

Товарные знаки, знаки обслуживания, фирменные наименования, наименования мест происхождения товаров - обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами. Право на пресечение недобросовестной конкуренции включено в промышленную собственность в связи с тем, что акты недобросовестной конкуренции часто являются нарушением права на объекты промышленной собственности;

• права на секреты производства (ноу-хау);

• права на объекты авторского права и смежных прав: на все виды научных, литературных, художественных произведений, программные продукты для ЭВМ и базы данных, топологии интегральных микросхем.

Классификация объектов интеллектуальной собственности показана на рис. 6.4.

В российском законодательстве многие виды интеллектуальной собственности получили правовое признание. Действующее законодательство о правах на объекты интеллектуальной собственности складывается из отдельных законов: Патентного закона РФ от 23 сентября 1992 г., Закона РФ «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров» от 23 сентября 1992 г., Закона РФ «О правовой охране программ для ЭВМ и баз данных» от 23 сентября 1992 г., Закона РФ «О правовой охране топологии интегральных микросхем» от 23 сентября 1992 г., Закона РФ «Об авторском праве и смежных правах» от 9 июля 1993 г., Закона

|

Селекционные достижения

Право на пресечение1 недобросовестной конкуренции

Рис. 6.4

' Впервые определение недобросовестной конкуренции было дано в ст. 10 Закона о конкуренции и ограничении монополистической деятельности на товарных рынках 1991 г. с изменениями от 25 мая 1995 г. № 83-Ф3.

«О селекционных достижениях» от 6 августа 1993 г., Закона «О конкуренции и ограничении монополистической деятельности на товарных рынках с изменениями от 25 мая 1995 г., Гражданского кодекса РФ.

2. Имущественные права (права пользования земельными участкам] природными ресурсами, водными объектами) - вторая группа нематериальных активов. Подтверждением таких прав служит лицензия.

3. Отложенные, или отсроченные, расходы - издержки, представленные в виде организационных расходов (гонорары юристам за составление учредительных документов, услуги за регистрацию фирмы и т.д.), но все эти расходы осуществляются в момент создания предприятия.

4. Цена фирмы (гудвилл). Под ценой фирмы понимается стоимость ее деловой репутации. Деловая репутация в структуре нематериальных благ выделена согласно ст. 150 Гражданского кодекса РФ. Гудвилл в деловом мире рассматривается как стоимость деловой репутации фирмы. Одни экономист интерпретируют гудвилл как стоимость практически всех элементов нем териальных активов, другие - определяют гудвилл как величину, на которую стоимость бизнеса превосходит рыночную стоимость его материальных активов и той части нематериальных активов, что отражена в бухгалтером отчетности (учтена в балансе). В процессе оценки целесообразно использовать понятие «гудвилл» во втором значении. Сторонники и первой, и второй точек зрения сходятся в том, что гудвилл:

• присутствует только при наличии избыточной прибыли;

• не может быть отделен от действующего предприятия, т. е. не может быть продан отдельно от него.

Гудвилл возникает, компания компания получает стабильные, высокие пр были, ее доход на активы (или на собственный капитал) выше среднего, результате чего стоимость бизнеса превосходит стоимость его чистых активов. Гудвилл как экономическая величина принимается на баланс только момент смены владельца предприятия.

В практической деятельности предприятия часто встает проблема оценки нематериальных активов. Это происходит в связи с:

• куплей-продажей прав на объекты интеллектуальной собственности

• добровольной продажей лицензий на использование объектов интел- лектуальной собственности;

• принудительным лицензированием и определением ущерба в резул тате нарушения прав интеллектуальной собственности;

• внесением вкладов в уставный капитал;

• оценкой бизнеса;

• акционированием, приватизацией, слиянием и поглощением;

• оценкой нематериальных активов предприятия, проводимой в целях внесения изменений в финансовую отчетность.

К особенностям оценки интеллектуальной собственности можно отнести зависимость стоимости от:

• объема передаваемых прав;

• возможности несанкционированного использования;

• уровня готовности к коммерческому использованию.

Работа по оценке нематериальных активов, прежде всего интеллектуальной собственности в составе нематериальных активов, производится в определенной последовательности.

Осуществляется экспертиза:

• объектов интеллектуальной собственности;

• охранных документов (патентов и свидетельств);

• прав на интеллектуальную собственность.

Экспертиза объектов интеллектуальной собственности. Проверяется факт наличия объектов интеллектуальной собственности, а также факт их использования.

Экспертиза охранных документов (патентов и свидетельств) проводится прежде всего по территории и срокам действия.

При экспертизе охранного документа по территории необходимо учитывать, на какой территории действует охранный документ. При экспертизе охранного документа по срокам следует проверить соответствие сроков действия документа нормативным срокам, определенным законодательством РФ. Так, патент РФ на изобретение действует 20 лет с даты поступления заявки в патентное ведомство. Патент РФ на промышленный образец действует в течение 10 лет с даты подачи заявки с возможностью продления еще на 5 лет. Свидетельство на полезную модель действует в течение 5 лет с возможным продлением до 3 лет (п. 3 ст. 3 Патентного закона РФ). Свидетельства на товарный знак, знак обслуживания и наименование мест происхождения товара действуют 10 лет, причем возможно неоднократное продление срока каждый раз на 10 лет (п. 1.2 ст. 16 Закона РФ «О товарных знаках»).

Действие охранного документа может быть досрочно прекращено в связи с неуплатой в установленный срок пошлин за поддержание охранного документа в силе.

Экспертиза прав на интеллектуальную собственность. Оценщик должен провести проверку документов, подтверждающих права предприятия на объекты интеллектуальной собственности: патентов, лицензий, свидетельств, учредительных договоров о передаче имущественных прав в уставные капиталы предприятия, контрактов или авторских договоров между предприятием и разработчиками объектов интеллектуальной собственности (ОИС), актов, актов приема-передачи при безвозмездной передаче прав на ОИС. На предприятии, использующем ОИС в качестве нематериального актива, должен быть акт о передаче первого в эксплуатацию и постановке на учет. Оценщик должен помнить, что официально незарегистрированные договоры по полной переуступке патента, а также официально незарегистрированные лицензионные договоры признаются недействительными. Оценщик также должен помнить, что при внесении ОИС в качестве вклада в уставный капитал наряду с учредительным договором одновременно должен быть заключен лицензионный договор на передачу прав. После проведения экспертизы прав на ОИС целесообразно перейти непосредственно к оценочным расчетам. В процессе оценки данных активов оценщики используют доходный, затратный и сравнительный подходы.

Применение доходного подхода в оценке нематериальных активов

Доходный подход представлен:

• методом избыточных прибылей;

• методом дисконтированных денежных потоков;

• методом освобождения от роялти;

• методом преимущества в прибылях.

Метод избыточных прибылей основан на предпосылке о том, что избыточные прибыли приносят предприятию не отраженные в балансе нематериальные активы, обеспечивающие доходность на активы и на собственный капитал выше среднеотраслевого уровня. Этим методом оценивают преимущественно гудвилл.

Основные этапы метода избыточных прибылей:

1. Определяют рыночную стоимость всех активов.

2. Нормализуют прибыль оцениваемого предприятия.

3. Определяют среднеотраслевую доходность на активы или на собственный капитал.

4. Рассчитывают ожидаемую прибыль на основе умножения среднего по отрасли дохода на величину активов (или на собственный капитал, этап 1 • этап 3).

5. Определяют избыточную прибыль (этап 2 - этап 4). Для этого из нормализованной прибыли вычитают ожидаемую прибыль.

6. Рассчитывают стоимость гудвилла путем деления избыточной прибыли на коэффициент капитализации.

Пример. Предположим, рыночная стоимость активов предприятия оценивается в 40 ООО долл., нормализованная чистая прибыль - 16 000 долл. Средний доход на активы равен 15%. Ставка капитализации - 20%. Необходимо оценить стоимость гудвилла. Алгоритм расчета имеет следующий вид:

Решение.

(долл.)

Рыночная стоимость активов 40 000

Нормализованная чистая прибыль 16 000

Ожидаемая прибыль (40 000 •0,15) 6 000

Избыточная прибыль 10 000

Стоимость избыточной прибыли ( ) 5 000

) 5 000

Стоимость избыточной прибыли и рыночной стоимости активов 90 000

Следует учесть, что оценщик должен убрать не операционные доходы из фактической чистой прибыли предприятия. Некоторые оценщики используют для расчета избыточной прибыли среднюю величину активов и среднюю прибыль за определенный период, обычно за пять лет. Но данный подход оправдан, если данные выбранного периода отражают обоснованные будущие ожидания, более того, «аномальные годы» с уровнем прибыли значительно выше или ниже среднего должны быть исключены из рассмотрения. Использование же простой средней или средневзвешенной величины прибыли за несколько последних лет без учета того, насколько ретроспективная информация отражает возможную будущую прибыль, приведет к недооценке или переоценке предприятия. Важнейшей проблемой при использовании метода избыточных прибылей является правильность выбора ставки капитализации для расчета стоимости гудвилла. Обычно инвесторы оплачивают ожидаемую будущую прибыль, получаемую от гудвилла в течение периода, не превышающего пяти лет. При таких допущениях ставка капитализации рассчитывается как величина, обратная количеству приносящих избыточную прибыль лет, за которые инвестор готов заплатить. Например, если инвестор готов заплатить сумму, эквивалентную пятилетнему избыточному доходу, то ставка капитализации равна 20%.

Метод дисконтированных денежных потоков. При дисконтировании денежных потоков проводятся следующие работы:

1. Определяется ожидаемый оставшийся срок полезной жизни, т.е. период, течение которого прогнозируемые доходы необходимо дисконтировать.

2. Прогнозируются денежный поток (ДП), прибыль, генерируемая нематериальным активом.

3. Определяется ставка дисконтирования.

4. Рассчитывается суммарная текущая стоимость будущих доходов.

5. Определяется текущая стоимость доходов от нематериального актива в постпрогнозный период (если в этом есть необходимость).

6. Определяется сумма всех стоимостей доходов в прогнозный и постпрогнозный периоды.

Метод освобождения от роялти. Этот метод используется для оценки стоимости патентов и лицензии. Владелец патента предоставляет другому лицу право на использование объекта интеллектуальной собственности за определенное вознаграждение (роялти). Роялти выражается в процентах от общей выручки, полученной от продажи товаров, произведенных с использованием патентованного средства. Согласно данному методу стоимость интеллектуальной собственности представляет собой текущую стоимость потока будущих платежей по роялти в течение экономического срока службы патента или лицензии. Размер роялти определяется на основании анализа рынка. Этот метод несет черты как доходного, так и сравнительного подхода.

Основные этапы метода:

1. Составляется прогноз объема продаж, по которым ожидаются выплаты роялти.

Определять объем произведенной продукции по лицензии следует по каждому году с учетом того, что в первые годы ее освоения выпуска может и не быть, затем происходит наращивание объемов, далее - спад в связи с моральным старением нововведения.

2. Определяется ставка роялти. Данные берутся из таблицы стандартных размеров роялти (см. табл. 6.14).

3. Определяется экономический срок службы патента или лицензии. Юридический и экономический сроки службы могут не совпадать, поэтому следует сделать реалистический прогноз относительно продолжительности платежа.

4. Рассчитываются ожидаемые выплаты по роялти путем расчета процентных отчислений от прогнозируемого объема продаж.

5. Из ожидаемых выплат по роялти вычитают все расходы, связанные с обеспечением патента или лицензии (юридические, организационные, административные издержки).

6. Рассчитываются дисконтированные потоки прибыли от выплат по Роялти.

7. Определяется сумма текущих стоимостей потоков прибыли от выплат по роялти.

Таким образом, формула цены лицензии на базе роялти имеет следующий вид:

PE=  ,

,

где Vi - объем определяемого выпуска продукции по лицензии в i году (шт., кг, м3);

RI, - размер роялти в i'-м году, %;

ZI, - продажная цена продукции по лицензии в i'-м году, усл. ед.;

Т - срок действия лицензионного договора, лет;

i - порядковый номер рассматриваемого года действия лицензионного договора;

Кд - коэффициент дисконтирования.

Метод преимущества в прибылях. Часто этим методом оценивается стоимость изобретений. Она определяется тем преимуществом в прибыли, которое ожидается получить от их использования. Под преимуществом в прибыли понимается дополнительная прибыль, обусловленная оцениваемым нематериальным активом. Она равна разности между прибылью, полученной при использовании изобретений, и той прибылью, которую производитель получает от реализации продукции без использования изобретения. Это ежегодное преимущество в прибыли дисконтируется с учетом предполагаемого периода его получения.

Применение затратного подхода в оценке нематериальных активов

При использовании затратного подхода при оценке нематериальных активов используются:

• метод стоимости создания;

• метод выигрыша в себестоимости.

Метод стоимости создания. Основными этапами его являются следующие:

1. Определяется полная стоимость замещения или полная стоимость восстановления нематериального актива. Выявляются все фактические затраты, связанные с созданием, приобретением и введением его в действие. При приобретении и использовании нематериального актива необходимо учитывать следующие виды затрат:

• на приобретение имущественных прав;

• на освоение в производстве товаров с использованием нематериального актива;

• на маркетинг: исследование, анализ и отбор информации для определения аналогов предполагаемых объектов промышленной собственности.

При создании нематериального актива на самом предприятии необходимо учитывать следующие затраты:

• на поисковые работы и разработку темы;

• на создание экспериментальных образцов;

• на услуги сторонних организаций (например, на выявление ОИС, не выдачу охранных документов);

• на уплату патентных пошлин (поддержание патента в силе);

• на создание конструкгорско-технической, технологической, проектное документации;

• на составление и утверждение отчета.

З сумма всех затрат, связанных с созданием и охраной нематериального актива, ден. ед

стоимость разработки нематериального актива, ден. ед.;

З ПО - затраты на правовую охрану объекта, ден. ед.;

Р - рентабельность, %;

К Д - коэффициент дисконтирования, с помощью которого разновременные затраты приводятся к единому моменту времени;

I - порядковый номер рассматриваемого года действия.

Зр = (Знир +Зктд)

Где: 3mp - затраты на проведение НИР, ден. ед.;

3ктд - затраты на разработку конструкгорско-технической, технологической и/или проектной документации, связанные с созданием объекта, ден. ед.

Знир = Зп + Зти + Зэ + Зи + З0 + Здр,

Зп -затраты на поисковые работы, ден. ед.;

Зт -затраты на проведение теоретических исследований, ден. ед.;

Зэ -затраты на проведение экспериментов, ден. ед.;

Зи -затраты на составление, рассмотрение и утверждение отчета, ден. ед.;

З0 -затраты на проведение испытаний, ден. ед.;

Зд -другие затраты, ден. ед.

3КТД = З Эп + З m + Зрп, + Зр + Зи + 3 аn + Зд,

где Зэп - затраты на выполнение эскизного проекта, ден. ед.;

Зm - затраты на выполнение технического проекта, ден. ед.;

Зрп - затраты на выполнение рабочего проекта, ден. ед.;

Зр - затраты на выполнение расчетов, ден. ед.;

Зи - затраты на проведение испытаний, ден. ед.;

Зан - затраты на проведение авторского надзора, ден. ед.;

Зд - затраты на дизайн, ден. ед.

2.Определяется величина коэффициента, учитывающего степень морального старения нематериальных актива.

где Тн - номинальный срок действия охранного документа;

Тд - срок действия охранного документа по состоянию на расчетный год.

3.Рассчитывается остаточная стоимость нематериального актива с учетом коэффициента технико-экономической значимости, коэффициента морального старения.

С0=ЗС •КМС •КТ •К И

где С0 - стоимость объекта (нематериального актива);

Зс - сумма всех затрат;

Кмс - коэффициент морального старения; „

KТ- коэффициент технико-экономической значимости (определяется только для изобретений и полезных моделей);

Ки - коэффициент, отражающий процессы в i-м году, учитывается на основе динамики цен.

Коэффициент технико-экономической значимости КТ устанавливается по следующей шкале:

1,0 - изобретения, относящиеся к одной простой детали, изменению одного параметра простого процесса, одной операции процесса, одного ингредиента рецептуры;

1,5 - изобретения, относящиеся к конструкции сложной детали неосновного узла, изменению нескольких параметров несложных операций, изменению нескольких неосновных ингредиентов в рецептуре;

2,0 - изобретения, относящиеся к одному основному или нескольким неосновным узлам, части неосновных процессов, части неосновной рецептуры;

2,5 - изобретения, относящиеся к конструкциям машин, приборов, станков, аппаратов, технологическим процессам, рецептурам;

3,0 - изобретения, относящиеся к конструкциям со сложной системой контроля, сложным комплексным технологическим процессам, рецептуре особой сложности;

4,0 - изобретения, относящиеся к конструкциям, технологическим процессам, рецептуре особой сложности и главным образом к новым разделам науки и техники;

5,0 - изобретения, не имеющие прототипа, - пионерские изобретения.

При оценке стоимости нематериального актива иногда используется такой метод затратного подхода, как метод выигрыша в себестоимости. Он содержит элементы как затратного, так и сравнительного подхода. Стоимость нематериального актива измеряется через определение экономии на затратах в результате его использования, например при применении ноу-хау.

Пример. Предприятие владеет ноу-хау производства изделий. Затраты на производство изделий без использования ноу-хау составляют 6,5 долл. за единицу. При этом 45% себестоимости представляют собой затраты труда. Рассматриваемое предприятие продает 300000 изделий в год. Ноу-хау дает предприятию возможность экономить на каждом выпускаемом изделии 1,25 долл. за счет используемых материалов и 40% трудовых затрат. По прогнозам, это преимущество сохранится в течение 6 лет. Необходимо оценить стоимость ноу-хау при ставке дисконта 15%.

Решение.

1. Экономия материала - 375000 долл. (300 000 шт. • 1,25).

2. Экономия трудовых затрат:

себестоимость продукции без использования ноу-хау составляет 1 950 000 долл. (300 000 шт. • 6,5); трудовые затраты (45%) равны 877 500 долл.; экономия трудовых затрат составляет 351000 долл. (40% • 877500).

3. Выигрыш в себестоимости 726 000 долл. (375 000 + 351 000).

4. Продолжительность преимущества в себестоимости - 6 лет.

5. Вычисление стоимости:

фактор текущей стоимости аннуитета (6 лет по ставке 15%) - 3,784; стоимость равна 2 747 184 долл. (726 000 • 3,784).

Сравнительный подход основан на принципе эффективно функционирующего рынка, на котором инвесторы покупают и продают активы аналогичного типа, принимая при этом независимые индивидуальные решения. Данные по аналогичным сделкам сравниваются с оцениваемыми. Преимущества и недостатки оцениваемых активов по сравнению с выбранными аналогами учитываются посредством введения соответствующих поправок.

Необходимо учесть, что в силу специфики оцениваемого объекта существуют значительные ограничения на применение сравнительного подхода при оценке нематериальных активов.