2015-01-21

2015-01-21 702

702Сегментирование (или сегментация) - это структурирование рынка, основанное на неоднородности потенциальных покупателей и их потребительского поведения. Сущность сегментирования рынка состоит в том, чтобы структурировать всех покупателей по группам и найти тех, кто обладает самым высоким потенциалом продаж для компании.

Основными целями и задачами сегментации рынка являются достижение максимальной удовлетворенности потребителей, повышение конкурентоспособности продукта, оптимизация ресурсов компании и концентрация на прибыльных и растущих сегментах рынка. Достижение каждой цели сегментирования позволяет компании увеличивать свою прибыльность в отрасли.

КРИТЕРИИ СЕГМЕНТАЦИИ:

Психографические критерии:

психологический или социологический состав покупателей: принадлежность к социальному классу, личностные факторы, образ жизни, поведенческие принцип, повод, искомые выгоды, статус пользователя

Демографические критерии - характеристики, которые могут быть обнаружены при анализе статистических данных, полученных при переписи населения:

возраст, пол, этап жизненного цикла семьи, размер семьи, тип дома, уровень образования, культурное происхождение, доход, род занятий, религиозные убеждения, раса, национальность

Географические критерии - где покупатель живёт, работает и делает покупки:

Страна, юридические ограничения, уровень инфляции, регион, расположение района, транспортная сеть региона, структура коммерческой деятельности региона, доступность средств массовой информации, уровень конкуренции, динамика развития региона, размер региона, численность, плотность населения

Позиционирование товара

Позиционированием н азывается процесс поиска такой рыночной позиции для компании, продукта или услуги, которая будет выгодно отличать ее (его) от положения конкурентов. Позиционирование осуществляется с учетом конкретной целевой группы потребителей, для которой создаются и предлагаются преимущества и уникальность.

Позиция товара представляет собой мнение потребителей по важнейшим его параметрам (потребительским свойствам) и характеризуется местом, занимаемым им в умах потребителей по отношению к товару конкурента.

Основной принцип позиционирования - товар должен быть как минимум необходим, как максимум привлекателен и индивидуален. Позиционирование может быть основано на рациональных и/или эмоциональных выгодах.

Основные стратегии позиционирования товара в целевом сегменте:

1 позиционирование, основанное на отличительном качестве товара;

2 позиционирование, основанное на выгодах от приобретения товара или на решениях конкретной проблемы;

3 позиционирование, основанное на особом способе использования товара;

4 позиционирование, ориентированное на определенную категорию потребителей;

5 позиционирование по отношению к конкурирующему товару;

6 позиционирование, основанное на разрыве с определенной категорией товаров.

Методы позиционирования:

Метод «УТП – уникал торг предложение». Необходимо перебрать ВСЕ свойства товара до тех пор, пока не найдется что-то уникальное, что можно об этом товаре сказать. Если в реальности ничего нет, необходимо найти особенность товара, оставшуюся незамеченной, и сделать ее своей.

SWOT-анализ. Сильные стороны и слабые стороны, возможности и угрозы.

Метод соответствия. Выписываются конкуренты и находятся отличия нашего товара от конкурентных товаров.

Метод «реестра». Анализируются рекламные послания конкурентов:

спонтанные ассоциации (например, нежность, доброта, чувственность)

атрибуты (например, низкокалорийный йогурт)

преимущества / выгоды (например, излечивает перхоть)

территория (например, страна Marlboro)

имидж-герой (например, «Финт» - для тех, кто вправду крут).

Метод построения карт. Визуально показывает, что важно для цел ауд в терминах атрибутов товара или услуги. Наиболее эффективно на базе количественных исследований.

Метод эмоциональной взаимосвязи. Делает особое ударение на чувствах и ощущениях цел ауд:

место и значение товара в их жизни

их отношение к товару

их отношение к компании

о самих себе и о других.

19. Понятие издержек. Виды издержек. Альтернативные издержки. Издержки фирм и закон убывающей предельной производительности. Закон убывающей доходности.

I.Понятие издержек:

Издержки(производства)-это стоимость ресурсов,которые использует фирма для производства и реализации различных материальных благ и услуг.

Явные издержки — это все издержки фирмы на оплату используемых факторов производства(на труд, зем, капитал, предпринимат спос-ти). Эти затраты сводятся к возмещению использованных ресурсов.

В число явных издержек входят:

-Заработная плата рабочим

-Денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

-Оплата транспортных расходов

-Коммунальные платежи

-Оплата поставщиков материальных ресурсов

-Оплата услуг банков, страховых компаний и т.д.

Неявные (вменённые) издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Они учитываются только для более точного, грамот принятия фирмой решения о деят-ти. Оцениваются за использование соб рес-сов фирмы.

К неявным относят:

-Недополученная(потенциальная) прибыль

-Проценты от вложений в ценные бумаги

-Земельная рента и т.д.

Сумма совокуп-ти издержек - себестоимость продукции.

Разница между рыночной ценой и себестоимостью определяется прибылью.

Прибыль: бухгалтерская (разница между вал доходом (выручка) и яв издержками) и экономическая (разница между вал доходом и всеми яв и неяв издержками)

II.Виды издержек:

II.Виды издержек:

По отношению к величине производства:

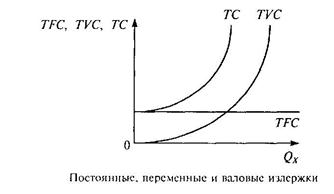

Валовые(или общие)-это сумма постоянных и переменных издержек.

Они представляют собой денежные расходы фирмы на производство продукции.

А) Постоянные издержки (FC)-затраты фирмы, связанные с возмещением производ факторов, размеры которых не зависят от объёма производимой продукции

К постоянным издержкам относятся:

-Плата за аренду помещений

-Затраты на оборудование

-Амортизация

-Налоги на имущество/займы

-Оплата труда управленческого и административного аппарата и т.д.

c, цена

c, цена

F

F

Q

Q

Б) Переменные (VC)-затраты фирмы, которые зависят от величины производства продукции.

К переменным издержкам относят:

-Затраты на сырье/рекламу/оплату наемных рабочих/транспортные услуги/налог на добавленную стоимость и т.д.

Также стоит отметить что при расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Совокупные изд-ки (Total Cost- TC)= TC=FC+VC

Сред пост изд-ки: ATC= AVC+AFC

Совокупные изд-ки: переменные+ постоянные

Постоянные изд-ки связаны с использованием ос капитала, т е ос фондов

Переменные- с использованием оборотных фондов

В) Альтернативные издержки.

Альтернативные издержки-это выгода, потерянная вследствие неиспользования экономического ресурса в наиболее доходной из всех возможных видов деятельности.

В экономике понятие альтернативных издержек используется при анализе эффективности распределения ресурсов.

Понятие альтернативные издержки используется при принятии инвестиционных решений, при расчете связанных с ними затрат и потенциальных прибылей от них.

(Например, при необходимости выбора из нескольких конкурирующих между собой и взаимоисключающих инвестиционных проектов выбор будет основываться на оценке альтернативных издержек, равных доходу, который можно было бы получить в результате второго по оптимальности варианта).

-------------------------------------------------------------------------------------------

IV.Издержки фирм и закон убывающей предельной полезности:

1). Различают общие, средние и предельные издержки производства.

- Общие издержки представляют собой сумму постоянных и переменных издержек при каждом данном объеме производства.

- Средние издержки — это издержки в расчете на единицу продукции.

Средние издержки используются для решения вопроса о том, производить ли данную продукцию вообще. Чтобы определить, следует ли увеличивать или уменьшать выпуск продукции, фирма пользуется предельными издержками.

- Предельные издержки (MC) —это издержки, связанные с производством дополнительной единицы продукции. Это отношение прироста переменных издержек к вызванному ими приросту продукции. Они показывают изменение общих издержек производства при увеличении объема производства на одну единицу продукции.

MC=  , где VC- перемен изд, Q- единица товара

, где VC- перемен изд, Q- единица товара

c MC

c MC

ATC

ATC

AVC

AFC

Q(V произв-ва)

1)Сред пост изд AFC

2) Сред перемен изд AVC

3) Сред совокуп изд ATC

4)Предел изд MC

c MC

E0 ATC

E0 ATC

AVC MR- предел доход

AVC MR- предел доход

AFC

Q0 Q(V произв-ва)

E0- точка рын равновесия

2). ЗАКОН УБЫВАЮЩЕЙ ПРЕДЕЛЬНОЙ ПРОИЗВОДИТЕЛЬНОСТИ звучит так:

Последовательное увеличение переменного ресурса при неизменности других ведет к убывающей отдаче данного фактора, т. е. к снижению предельного продукта или предельной производительности труда. Непрерывное увеличение исп-я одного перемен ресурса в сочетании с неизменным кол-вом других рес-сов/ф-ров приведет к прекращению роста отдачи, а затем и к сокращению этих ф-ров произв-ва (перемен и постоянных). Нельзя произвольно увеличивать кол-во переменных ф-ров на единицу постоянного фактора, поскольку в этом случае в силу вступает з-н убывающей отдачи.

Примером проявления этого закона в действии может послужить такая ситуация:

Если капитал является фиксированным фактором, а труд – переменным, то фирма может увеличить производство за счет использования большего количества трудовых ресурсов.Но по закону убывающей предельной производительности выходит,что если найм рабочих будет продолжаться,без увеличения капитала, то в конечном итоге, они будут мешать друг другу (предельная производительность станет отрицательной), и объем выпуска сократится.

V.Закон убывающей доходности:

Закон убывающей доходности — экономический закон, гласящий, что сверх определённых значений факторов производства (земля, труд, капитал) увеличение одного из этих факторов не обеспечивает эквивалентный прирост дохода, то есть доход растёт медленнее, чем фактор. (клерки мешаются под ногами).

Этот закон следует из закона убывающей предельной производительности-т.е. помимо увеличения штата сотрудников без расширения производства,прибыль не просто не будет расти,но и со временем начнет снижаться,вплоть до того,пока фирма не начнет работать себе в убыток.

Издержки производства на долгосрочном временном интервале. Эффект масштаба. Положительный и отрицательный эффекты размера фирм. Максимизация прибыли и оптимальный объем производства.

l. Издержки производства на долгосрочном временном интервале:

В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат.

Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек.

А)Долгосрочные средние издержки(ДСИ)- это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Особенность изменения долгосрочных средних издержек – их первоначальное снижение с расширением производственных мощностей и ростом объема производства. Однако ввод больших мощностей в итоге приводит к росту долгосрочных средних издержек.

Б)Долгосрочные предельные издержки(ДПИ)-это издержки связанные с производством дополнительной единицы продукции, когда допускается возможность изменения всех факторов производства оптимальным образом.

-------------------------------------------------------------------------------------------

ll.Эффект масштаба(долгосроч период):

Изменение ДСИ предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба».

Эффект масштаба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе.

(Даже в долгосроч врем интервале всегда существуют min изд-ки при каком-то опр max числе производимой продукции)