2015-01-21

2015-01-21 1355

1355От сезонных и циклических колебаний, оказывающих систематическое влияние на характер тенденции, отличаются структурные сдвиги – аномальные движения временного ряда, которые связаны с редко происходящими экономическими событиями, имеют скачкообразный характер и меняют тенденцию. К событиям, вызывающим структурные сдвиги, можно отнести, например, начало нового экономического курса, топливно-энергетические и финансовые кризисы, смену экономической ситуации в исследуемой области, а также другие факторы глобального характера.

В результате структурного сдвига, начиная с некоторого момента времени t, происходит изменение в развитии самого изучаемого показателя, а следовательно, изменяется поведение тренда, описывающего его развитие, например, на смену линейному характеру развития приходит кусочно-линейный.

Для моделирования ситуаций с изменением поведения тенденции, существуют специальные математические приемы. Один из них связан с применением теста Чоу, описанного в главе 4.

Суть теста Чоу для анализа структурной стабильности тенденции заключается в следующем:

1) полный временной ряд  длины n разбивается на две приблизительно равные части длины

длины n разбивается на две приблизительно равные части длины  и

и  (

( );

);

2) для полного временного ряда и его частей оцениваются параметры линейных уравнений тренда:  ,

,  ,

,  ;

;

3) выдвигается и проверяется с помощью F -статистики гипотеза о структурной стабильности тенденции, а именно гипотеза  .

.

Наблюдаемое значение статистики  вычисляется по выборочным данным на основании формулы

вычисляется по выборочным данным на основании формулы  , где

, где  – сумма квадратов отклонений уровней полного временного ряда

– сумма квадратов отклонений уровней полного временного ряда  от соответствующих значений

от соответствующих значений  , рассчитанных по уравнению регрессии , а

, рассчитанных по уравнению регрессии , а  и

и  – суммы квадратов отклонений уровней частей временного ряда от соответствующих теоретических значений, рассчитанных по уравнениям и .

– суммы квадратов отклонений уровней частей временного ряда от соответствующих теоретических значений, рассчитанных по уравнениям и .

Рассматриваемая F -статистика имеет распределение Фишера с числами степеней свободы  и

и  . Если

. Если  , то гипотеза

, то гипотеза  отклоняется. В этом случае моделирование тренда следует осуществлять с помощью кусочно-линейной модели. Если же

отклоняется. В этом случае моделирование тренда следует осуществлять с помощью кусочно-линейной модели. Если же  , то нет оснований отклонять нулевую гипотезу, а значит, моделирование тренда следует осуществлять с помощью единого для всего временного ряда уравнения .

, то нет оснований отклонять нулевую гипотезу, а значит, моделирование тренда следует осуществлять с помощью единого для всего временного ряда уравнения .

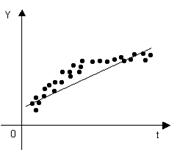

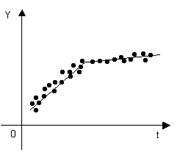

Графическая интерпретация выводов тестирования заключается в следующем. Если , то по заданному корреляционному полю единая прямая хорошо моделирует ситуацию (рис. 6.9). Если же , то по тому же корреляционному полю (рис. 6.10) следует отдать предпочтение моделированию с помощью некоторой ломаной линии.

|  |

| Рис. 6.9. Модель, представленная единой прямой | Рис. 6.10. Модель, представленная ломаной линией |