2015-01-21

2015-01-21 564

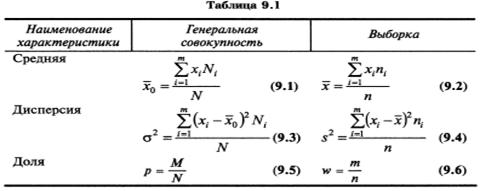

564Обозначим:

- значения признака (случайной величины Х);

- значения признака (случайной величины Х);

N и n - объемы генеральной и выборочной совокупностей;

- число элементов генеральной и выборочной совокупностей со значением признака ;

- число элементов генеральной и выборочной совокупностей со значением признака ;

М и m - число элементов генеральной и выборочной совокупностей, обладающих данным признаком.

Средние арифметические распределения признака в генеральной и выборочной совокупностях называются соответственно генеральной и выборочной средними, а дисперсии этих распределений - генеральной и выборочной дисперсиями. Отношение числа элементов генеральной и выборочной совокупностей, обладающих нек-ым признаком А, к их объемам, называются соответственно генеральной и выборочной долями. Все формулы сведем в таблицу.

Замечание. В случае бесконечной генеральной совокупности (N = ∞) под генеральными средней и дисперсией понимается соответственно математическое ожидание  и дисперсия

и дисперсия  распределения признака Х (генеральной совокупности), а под генеральной долей р - вероятность данного события.

распределения признака Х (генеральной совокупности), а под генеральной долей р - вероятность данного события.

Важнейшей задачей выборочного метода является оценка параметров (характеристик) генеральной совокупности по данным выборки.

Теоретическую основу применимости выборочного метода составляет закон больших чисел, согласно к-му при неограниченном увеличении объема выборки практически достоверно, что случайные выборочные характеристики как угодно близко приближаются (сходятся по вероятности) к определенным параметрам генеральной совокупности.

36. Понятие об оценке параметров генеральной совокупности. Свойства оценок: несмещенность, состоятельность, эффективность.

Сформулируем задачу оценки параметров в общем виде. Пусть распределение признака Х - генеральной совокупности - задается функцией вер-тей  (для дискретной СВ Х) или плотностью вер-ти

(для дискретной СВ Х) или плотностью вер-ти  (для непрерывной СВ Х), к-ая содержит неизвестный параметр

(для непрерывной СВ Х), к-ая содержит неизвестный параметр  . Напр, это параметр λ в распределении Пуассона или параметры а и для нормального закона распределения и т.д.

. Напр, это параметр λ в распределении Пуассона или параметры а и для нормального закона распределения и т.д.

Для вычисления параметра исследовать все элементы генеральной совокупности не представляется возможным. Поэтому о параметре пытаются судить по выборке, состоящей из значений (вариантов)  . Эти значения можно рассматривать как частные значения (реализации) n независимых случайных величин

. Эти значения можно рассматривать как частные значения (реализации) n независимых случайных величин  каждая из к-ых имеет тот же закон распределения, что и сама СВ Х.

каждая из к-ых имеет тот же закон распределения, что и сама СВ Х.

Определение. Оценкой  параметра называют всякую функцию результатов наблюдений над СВ Х (иначе - статистику), с помощью к-ой судят о значении параметра :

параметра называют всякую функцию результатов наблюдений над СВ Х (иначе - статистику), с помощью к-ой судят о значении параметра :

.

.

Поскольку - случайные величины, то и оценка (в отличие от оцениваемого параметра - величины неслучайной, детерминированной) является случайной величиной, зависящей от закона распределения СВ Х и числа n.

О качестве оценки следует судить не по индивидуальным ее значениям, а лишь по распределению ее значений в большой сети испытаний, т.е. по выборочному распределению оценки.

Если значения оценки концентрируются около истинного значения параметра , т.е. основная часть массы выборочного распределения оценки сосредоточена в малой окрестности оцениваемого параметра , то с большой вер-тью можно считать, что оценка отличается от параметра лишь на малую величину. Поэтому, чтобы значение было близко к , надо, очевидно, потребовать, чтобы рассеяние случайной величины относительно , выражаемое, например, матем-ким ожиданием квадрата отклонения оценки от оцениваемого параметра  , было по возможности меньшим. Таково основное условие, к-му должна удовлетворять «наилучшая» оценка.

, было по возможности меньшим. Таково основное условие, к-му должна удовлетворять «наилучшая» оценка.