2015-01-21

2015-01-21 3339

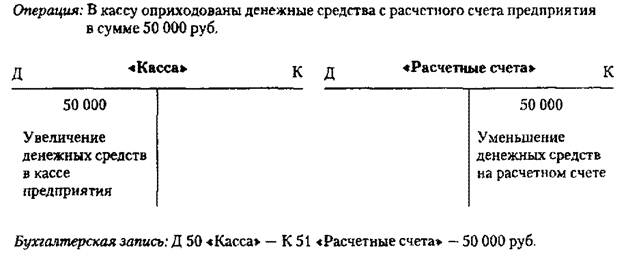

3339Каждая хозяйственная операция отражается на счетах бухгалтерского учёта при помощи двойной записи. Сущность двойной записи состоит в том, что каждая хозяйственная операция отражается по дебету одного счёта и по кредиту другого счёта в одинаковой сумме.

Корреспонденция – взаимосвязь между счетами бухгалтерского учёта, обусловленная экономическим содержанием хозяйственных операций.

Счета называются корреспондирующими. При определении корреспонденции счетов по конкретной хозяйственной операции необходимо в следующей последовательности выполнить этапы:

- определить счета, затронутые данной хозяйственной операцией;

- определить изменения, которые произошли в средствах, учитываемых на этих счетах;

- определить структуру счетов по принадлежности к бухгалтерскому балансу (активные, пассивные, активно-пассивные);

- определить отражение изменений (увеличение или уменьшение) учитываемого объекта на этих счетах по дебету или кредиту.

Пример. Из кассы произведена выплата заработной платы работникам. Выполним этапы определения корреспонденции счетов:

- данная хозяйственная операция затрагивает два счёта: 50 “Касса” и 70 “Расчёты с персоналом по оплате труда”;

- в результате этой операции уменьшились денежные средства в кассе, т.к. они выданы с одновременным уменьшением задолженности работникам по оплате труда в связи с тем, что заработная плата им была выплачена;

- поскольку на счёте 50 “Касса” учитывается отдельный вид хозяйственных средств, который показывается в активе баланса, то этот счёт – активный; счёт же 70 “Расчеты с персоналом по оплате труда” учитывает источник формирования средств, отражаемый в пассиве баланса, т. к. он является пассивным;

- на активном счёте отражаются по дебету увеличение учитываемого объекта, по кредиту – его уменьшение, а на пассивных счетах наоборот, по кредиту – увеличение, по дебету – уменьшение; таким образом, по данной операции уменьшение денежных средств в кассе на активном счете 50 “Касса” должно быть записано по кредиту, а уменьшение задолженности работникам по оплате труда на пассивном счёте 70 “Расчёты с персоналом по оплате труда” - по дебету; следовательно, будет составлена следующая корреспонденция счетов: Дебет счёта 70 “Расчёты с персоналом по оплате труда” Кредит счёта 50 “Касса” – на сумму оплаты труда, выданную работникам из кассы.