2015-02-24

2015-02-24 507

507Для оценки параметров регрессии используется метод наименьших квадратов. В соответствии с МНК минимизируется сумма квадратов остатков

Q=åei2=å(yi-y^i)2®min

Необходимым условием ее минимума является равенство нулю всех ее частных производных по b0,b1…bk.

В результате приходим к системе из (к + 1) линейного уравнения с (к + 1) неизвестным, называемой системой нормальных уравнений. Ее решение в явном виде обычно записывается в матричной форме, иначе оно становится слишком громоздким.

Оценки параметров модели и их теоретические дисперсии в матричной форме определяются выражениями

b = (XT X)-1 XTY, S(bj) = (XT X)-1 jjs2,

где b— вектор с компонентами b0, b1…bk X— матрица значений объясняющих переменных; Y — вектор значений зависимой переменной, s2--дисперсия случайного члена.

Несмещенной оценкой s2 является величина S^2 (остаточная дисперсия):

S^2=(1/n-k-1)åei2

Величина S^ называется стандартной ошибкой регрессии.

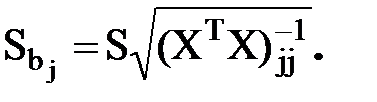

Заменяя в теоретических дисперсиях неизвестную дисперсию s2 на ее оценку S2= S^2 и извлекая квадратный корень, получим стандартные ошибки оценок коэффициентов регрессии

Следует иметь ввиду что эти оценки находятся на главной диагонали ковариационной матрицы S(b) = s2 (XT X)-1

Если предпосылки относительно случайного члена e выполняются, оценки параметров множественной регрессии являются несмещенными, состоятельными и эффективными.

При использовании компьютерных программ коэффициенты регрессии b0, b1,..., bk и их стандартные отклонения вычисляются одновременно.