2015-02-24

2015-02-24 1409

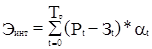

1409Интегральный эффект:

Представляет собой величину разностей результатов и инновационных затрат за расчетный период, приведенных к одному, обычно начальному году, то есть с учетом дисконтирования результатов и затрат.

где:

¢ Тр – расчетный год;

¢ Рt – результат в t-й год;

¢ Зt – инновационные затраты в t-й год;

¢ αt – коэффициент дисконтирования (дисконтный множитель).

Интегральный эффект имеет также другие названия, а именно: чистый дисконтированный доход, чистая приведенная или чистая современная стоимость, чистый приведенный эффект.

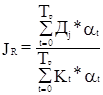

Индекс рентабельности:

Представляет собой соотношение приведенных доходов к приведенным на эту же дату инновационным расходам.

Расчет индекса рентабельности (JR) ведется по формуле:

где:

¢ JR – индекс рентабельности

¢ Дj – доход в периоде j

¢ Kt – размер инвестиций в инновации в периоде t.

Норма рентабельности:

Представляет собой ту норму дисконта, при которой величина дисконтированных доходов за определенное число лет становится равной инновационным вложениям.

¢ Норма рентабельности характеризует уровень доходности конкретного инновационного решения, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инноваций приводится к настоящей стоимости инвестиционных средств.

Показатель нормы рентабельности имеет другие названия:

¢ внутренняя норма доходности,

¢ внутренняя норма прибыли,

¢ норма возврата инвестиций.

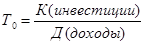

Период окупаемости:

Базируется на денежном потоке с приведением инвестируемых средств в инновации и суммы денежного потока к настоящей стоимости.

Показатель «период окупаемости» часто избирается в тех случаях, когда нет уверенности в том, что инновационное мероприятие будет реализовано и поэтому владелец средств не рискует доверить инвестиции на длительный срок.

Период окупаемости рассчитываем по формуле:

|