2014-01-27

2014-01-27 1362

1362Чистый дисконтированный доход NPV (чистая текущая ценность), которую может получить инвестор за весь жизненный цикл проекта (t лет или шагов), может быть рассчитан по формуле:

(10)

(10)

Где:

Bt — выгоды проекта в год t,

Ct — затраты проекта в год t;

t= 1, 2..., n — годы жизни проекта,

r — величина дисконты (норма доходности), которая зависит от многих факторов (интереса инвестора, уровня инфляции, уровня риска, присущего данному инвестированию и т.д.)

Лицу, принимающему решение, следует отдавать предпочтение проектам, для которых NPV имеет положительное значение. Отрицательное значение NPV свидетельствует о неэффективности использования денежных средств т.к. норма доходности меньше необходимой, которую можно получить в альтернативном вложении вашей инвестиции.

Вследствие лингвистических проблем, вызванных неоднозначностью возможного перевода английских терминов, в русскоязычной литературе по инвестиционному проектированию встречаются различные названия одного и того же критерия, что может привести к досадному заблуждению. Например, NPV переводят как "чистая текущая ценность", "чистая приведенная стоимость", "чистый дисконтированный доход" (ЧДД — обозначение дано в Методических рекомендациях) и т.д. Целесообразным является использование в тексте печатного труда или бизнес-плана английской аббревиатуры после названия критерия.

Из приведенного ранее выражения для расчета NPV ясно, что абсолютное значение чистой текущей ценности (NPV) зависит от двух видов параметров. Первый — характеризует инвестиционный процесс объективно, он определяется производственным процессом. Ко второму виду следует отнести параметр — ставку процента.

Проанализируем зависимость NPV от ставки г для случая, когда вложения осуществляются в начале процесса, а отдача — равномерная. Когда процентная ставка достигает некоторого значения r*, эффект инвестиций оказывается нулевым. Любая ставка, меньшая чем г*, соответствует положительному значению NPV, а величина г > г* приводит к отрицательному значению NPV.

При высоком уровне ставки процента отдаленные платежи оказывают малое влияние на NPV. Поэтому различные по продолжительности периодов получения доходов могут оказаться практически равноценными по конечному экономическому эффекту. Ясно, что при всех прочих равных условиях проект с более длительным периодом поступлений доходов предпочтительней.

Одним из основных факторов, определяющих величину чистой текущей ценности инвестиции, безусловно, является масштаб деятельности, проявляющийся в "физических" объемах инвестиций, производства или продаж. Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различающихся по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту размещения инвестиций.

5.9. Дисконтированный срок окупаемости (Payback period - РР)

Данный показатель аналогичен критерию срока окупаемости, но использует дисконтированные по шагам значения затрат и доходов, т.е. под периодом окупаемости понимается тот период времени, за который поток дисконтированных проектных доходов станет равным дисконтированному потоку затрат. Ясно, что значение критерия не должно превышать срока жизни проекта.

Критерии NPV, IRR и PI являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

если NPV > 0, то PI > 1, IRR > г;

если NPV > 0, то PI > 1, IRR > г;

если NPV < 0, то PI < 1, IRR < г;

если NPV = 0, то PI = 1, IRR = r,

где

r — требуемая норма доходности (альтернативная стоимость капитала) или ее еще называют дисконтой проекта (стратегии).

При работе по указанным методам и показателям у аналитиков иногда возникают некоторые проблемы, решение которых лежит вне инструментария расчетов, например:

а) для вычисления NPV и РР необходимо заранее определить размер процентной ставки;

б) знак некоторых денежных потоков может меняться более чем один раз и тогда такой денежный поток может иметь вид синусоидального графика.

Например для какой-то стратегии или проекта существует несколько значений r*, при которых NPV = 0 (причины этого могут лежать в процессах реинвестирования, а при очень длительных проектах в необходимости обновления оборудования, изменения структуры оборотных средств), что усложняет сравнение r1*, r2*, r3* и т. д. с банковской учетной ставкой. В подобных случаях большинство проектных аналитиков в качестве значения критерия IRR для принятия инвестиционного решения предлагает использовать наименьшее значение из всего полученного ряда.

в) в процессе расчетов NPV для альтернативных проектов необходимо дисконтировать строго к одному и тому же моменту времени.

Кроме того, встает вопрос о необходимости автоматизированного, программного способа принятия решения в отношении альтернативных проектов. Эксперт должен четко представлять возможные последствия принимаемых им решений.

5.10. Внутренняя норма доходности (Internal Rate of Return - IRR)

Из предыдущих рассмотрений понятно, что выбор ставки процента при подсчете NPV, B/ Crati0 и PI оказывает значительное влияние на итоговый результат расчета, а следовательно, и на его интерпретацию и как следствие принятие управленческого решения по стратегии. Величина дисконты (ставки процента), как уже отмечалось, зависит от темпа инфляции, альтернативных возможностей и степени инвестиционного риска.

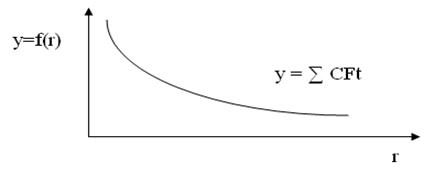

Чистая текущая стоимость инвестиций изображается для всех ставок дисконтирования от нуля до какого-нибудь разумного большого значения.

Рис.1.5. График чистой текущей стоимости

Очень интересным является значение процентной ставки r*, при котором NPV = 0 (см. рис. 2.5).

Смысл расчета этого коэффициента (r*= IRR) при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого банковской процентной ставки, превышение которого делает проект убыточным.

В общем случае, чем выше величина IRR, тем больше эффективность инвестиций. Величину IRR сравнивают с заданной нормой дисконта r. При этом если IRR>r, то проект обеспечивает положительную NPV и доходность, равную IRR - r. Если IRR < r, затраты превышают доходы, и проект будет убыточным.

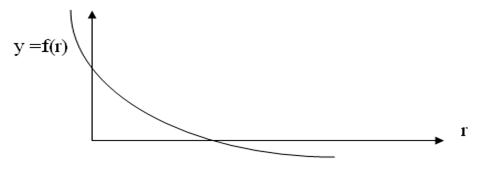

Для оценки внутренней нормы окупаемости можно использовать график чистой дисконтированной стоимости, отметив одну отрицательную и одну положительную точку и соединив их линией. Для проекта, у которого отток (инвестиция) сменяется притоками, в сумме превосходящими этот отток, функция y = f(r) является убывающей, т.е. с ростом r график функции стремится к оси абсцисс и пересекает ее в некоторой точке, являющейся IRR= r*. (Функция может иметь несколько точек пересечения с осью X). Пересечение с осью Х (NPV=0) даст приблизительную (а не точную) оценку внутренней нормы окупаемости. Ось ординат (r=0) график NPV пересекает в точке, равной сумме всех элементов не дисконтированного денежного потока, включая величину исходных инвестиций.

Важным моментом является то, что критерий IRR не обладает свойством аддитивности.

Рис. 2.5. График внутренней нормы прибыли инвестиций

В этой точке r* суммарный дисконтированный поток затрат равен суммарному дисконтированному потоку выгод. Можно утверждать, что эта точка имеет конкретный экономический смысл дисконтированной "точки безубыточности" и называется внутренней нормой рентабельности — внутренней нормой доходности или прибыльности; обозначается ВНД (в Методических рекомендациях) или английской аббревиатурой IRR. Этот критерий позволяет инвестору данного проекта оценить целесообразность вложения средств. Если банковская учетная ставка больше IRR, то, по-видимому, положив деньги в банк, инвестор сможет получить большую выгоду.

На графике (см. рис 3) видно, что r* есть IRR. Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен по ставке i, то разность (r*— i) показывает эффект инвестиционной (предпринимательской) деятельности. При r* = i доход только окупает инвестиции (инвестиции бесприбыльны), при r* < i инвестиции убыточны.

Иностранные фирмы в своей практике часто расчет IRR применяют в качестве первого шага количественного анализа капиталовложений. Для дальнейшего анализа отбирают те инвестиционные проекты, IRR которых оценивается значением не ниже 15—20%. Внутренняя норма доходности стратегии или инвестиционных проектов, принятых для финансирования, варьируется в зависимости от отрасли экономики и от формы собственности, т.е. от того, является ли проект частным или государственным предприятием.

В основе вариантности лежат:

во-первых, различные степени риска (например, разведка полезных ископаемых — более рискованное предприятие, чем орошаемое земледелие, и поэтому инвесторы в горнорудный проект могут потребовать более высокой ставки дохода для компенсации большего риска, которому они подвергаются по сравнению с инвесторами в сельскохозяйственное предприятие),

во-вторых, частные инвесторы, как правило, преследуют только свои интересы при выборе объекта для инвестирования и требуют гораздо большего уровня нормы прибыли, чем государство, решающее социальные задачи.

Точный расчет IRR можно произвести только при помощи компьютера, однако возможен приближенный расчет IRR, и мы рассмотрим его на конкретном примере.

Пример. Инвестор вкладывает в строительство предприятия по производству авиалайнеров 12 млн долл.

Планируемые ежегодные поступления (выгоды) составят, млн долл.:

1-й год =4; 2-й год=6; 3-й год=8; 4-й год = 3

Как следует из расчета, чистая приведенная стоимость NPV будет иметь положительное значение при ставках дисконтирования 10% и 20%. При ставке дисконтирования 30% NPV является отрицательной величиной. Следовательно, значение внутренней нормы рентабельности находится в диапазоне между 20 и 30%, причем ближе к 30%. Наглядно это можно представить в виде графика, который вы сами можете сделать, подставляя различные значения r для их исходных данных.

Точка пересечения линии графика и оси абсцисс соответствует значению IRR.

Приближенное значение IRR можно найти, заменив кривую NPV прямой, т.е. линеаризацией функции NPV от ставки процента. Это можно сделать применив известное из аналитической геометрии уравнение прямой, построенной по двум точкам.

Более точное значение внутренней нормы доходности можно найти, сближая концы отрезка. Разработаны компьютерные приемы расчета IRR, в том числе основанные на итеративном приближении с помощью линеаризации к точке r*. Ряд электронных таблиц (например, программный пакет Lotus 123, Excel, QPRO) позволяет, задав "местоположение" денежного потока, исчислить соответствующее значение NPV (при известной r) и IRR.

Итак, значение IRR может трактоваться как нижний гарантированный уровень прибыльности инвестиционного проекта. Таким образом, если IRR данного проекта превышает альтернативную стоимость капитала (например, ставку рефинансирования), то проект можно считать привлекательным.

Внутреннюю норму прибыльности иногда рассматривают как предельный уровень доходности инвестиций, что может быть критерием целесообразности дополнительных вложений в проект.

К достоинствам этого показателя можно отнести объективность, независимость от абсолютного размера инвестиций, оценку относительной прибыльности проекта, информативность. Кроме того, он легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности. Однако у него есть и недостатки: сложность расчетов и возможная субъективность выбора нормативной доходности, большая зависимость от точности оценки будущих денежных потоков.