2015-02-24

2015-02-24 318

318Предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов, начисляемых по некоторому алгоритму в течение определенного промежутка времени.

Известны две основные схемы дискретного начисления:

· Схема простых процентов;

· Схема сложных процентов.

Схема простых процентов предполагает неизменность базы, с которой происходят начисления. Пусть исходный инвестируемый капитал равен P, требуемая доходность – r (в долях). Считается, инвестирование сделано на условиях простого процента, если инвестируемый капитал ежегодно увеличивается на величину P*r. Т.е. через n лет:

Pn = P(1+n*r) (3).

Считается, что инвестирование сделано на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей S, включающей также и ранее начисленные и невостребованные инвестором проценты, т.е.:

Fn = P(1+r)n (4).

Множитель (1+r)n называется мультиплицирующим и обеспечивающим нарастание стоимости, он табулирован для различных значений r и n. Его экономический смысл: он показывает, чему будет равна одна денежная единица через n периодов при заданной процентной ставке r.

Использование в расчетах сложного процента в случае многократного его начисления более логично, поскольку в этом случае капитал, генерирующий доходы, постоянно возрастает.

Основная идея этих методов заключается в оценке будущих поступлений FN с позиций текущего момента.

Базовая расчетная формула для такого анализа является следствием формулы (4):

(5).

(5).

Экономический смысл такого представления заключается в следующем: прогнозируемая величина денежных поступлений через n лет (Fn) с позиции текущего момента будет меньше и равна Р. Это означает также, что для инвестора сумма Р в данный момент времени и сумма Fn через n лет одинаковы по своей ценности.

Предполагается, что анализ ведется с позиции «разумного инвестора», т.е. немедленно инвестирующего полученные денежные средства с целью получения дополнительного дохода, т.е. при оценке потоков и при их наращивании и дисконтировании капитализация происходит по схеме сложных процентов.

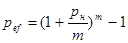

Эффективная процентная ставка (рef) – доход кредитора за счёт капитализации процентов, выплачиваемых в течение периода, для которого объявлена процентная ставка. Используется для определения годовой процентной ставки при различных условиях начисления.

рн- номинальная процентная ставка за год;

m –число выплат процентов по условию займа или кредита.

Аннуитет - частный случай денежного потока., при котором потоки осуществляются в равных размерах через равные периоды времени.

Аннуитет пренумерандо – поступление и выбытие денежных средств происходит в начале каждого конкретного периода.

Аннуитет постнумерандо - поступление и выбытие денежных средств происходит в конце каждого конкретного периода.