2015-02-24

2015-02-24 738

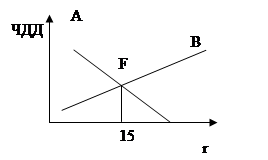

738Одним из недостатков ЧДД является зависимость от нормы дисконтирования. В случае оценки ИП в условиях изменяющейся нормы дисконтирования рекомендуется применять метод «Точки Фишера».

Точка Фишера - образуется в результате пресечения функций ЧДД(r) двух или более проектов. Точка F показывает, что при соответствующей ей норме дисконтирования (на рис. 1. r=15) ЧДД двух проектов будут равны. Она также позволяет сделать вывод об эффективности проекта при заданной норме дисконтирования. Проект, обладающий превалирующим ЧДД при данной норме дисконта, является более эффективным.

|

F-точка Фишера, точка пересечения ЧДДа (r) и

ЧДДв (r), при r>15, более эффективным

является проект В,

при r<15, более эффективным является проект А

Рис.1. Построение «точки Фишера»

Проиллюстрируем экономический смысл показателя чистого приведенного дохода с помощью графика. (на примере задачи 7.2)

Проиллюстрируем экономический смысл показателя чистого приведенного дохода с помощью графика. (на примере задачи 7.2)

Показатели эффективности инвестиций

Показатели эффективности инвестиций

Ч=4178 Р=0,8234

Ч=381,7 Р=0,0804

а

а

Ч=0 б

Ч=0 б

0 0,01 0,02 0,03 0,04 0,05 0,06 0,07 0,08 qр

При qн = ВНД чистый приведенный доход соответствует нулю (точка «а»). Это значит, что сверх установленного норматива предприятие никакого дохода не получит.

Если qн превысит ВНД, то чистый приведенный доход будет отрицательной величиной (попадет в затемненную зону – точка «б»). В противном случае (qн<ВНД) чистый приведенный доход будет больше 0.

Таким образом, величина чистого приведенного дохода в огромной степени будет определяться не только объективными параметрами дохода предприятия и инвестициями в проект, но и установленным нормативом дисконтирования. Поэтому нужен тщательный анализ всей необходимой информации при определении указанного норматива.7