2015-02-24

2015-02-24 301

301Согласно положению о составе затрат суммы причитающихся к оплате процентов по облигациям должны списываться за счёт чистой прибыли.

Цкап. облиг.=П/СМО*100

П- проценты, выплачиваемые держателям акций.

СМО- средства, мобилизованные на основе размещения облигаций.

При размещении облигационного займа необходимо учитывать следующее:

- Не каждая компания может выпустить облигации и разместить их на открытом рынке;

- Стоимость этого источника гораздо более стохастична по сравнению со стоимостью банковского кредита;

- Поскольку размещение облигационного займа осуществляется с привлечением специализированных посредников (банкирских домов, брокерских, финансовых компаний), то стоимость источника зависит от дополнительного параметра – затраты на размещение.

Цкап. облиг=(М*р+(М-Руд.)/К)/((М+Руд)/2)

р- ставка процента облигационного займа (в долях единицы);

М-нарицательная стоимость облигации (величина займа);

Руд-чистая выручка от размещения одной облигации (или всего займа);

К-срок займа (количество лет);

Применение оценки средней стоимости капитала в инвестиционных решениях

Метод оценки бета-коэффициента по группе аналогичных корпораций (корпораций той же сферы деятельности, что и проект). По проекту на основе данных по аналогичным корпорациям оценивается и требуемая доходность собственного капитала (или всего капитала с учетом поправок на финансовый рычаг). Это значение стоимости капитала используется в качестве ставки дисконтирования при оценке NPV. Сложность этого метода заключается в поиске корпораций-аналогов: требуется такая корпорация, которая занималась бы только одним видом деятельности, соответствующим рассматриваемому проекту. Реально таких корпораций очень мало.

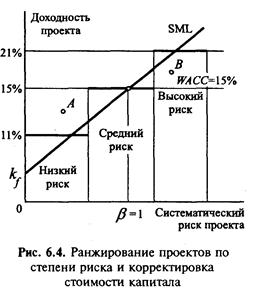

Поправочный метод. Этот метод строится на оценке WACC корпорации и корректировке ее значения для использования в качестве ставки дисконтирования по проектам большего (меньшего) риска. Например, если корпорация "Мечта" имеет WACC 15%, то все проекты разбиваются на определенные классы риска с соответствующими поправочными значениями доходности. В табл. 6.7 представлены проекты четырех классов риска по корпорации "Мечта".

Таблица 6.7. Определение ставки дисконтирования поправочным методом

| Характеристика риска | Вид проекта | Поправочное значение | Ставка дисконтирования WACC + (—) Поправка |

| Высокий риск | Освоение нового продукта, выход на новые рынки сбыта | +6% | 15 +6=21% |

| Средний риск | Снижение издержек, расширение объема выпуска традиционного продукта | 15% | |

| Низкий риск | Замена изношенного оборудования, обучение персонала | -4% | 11% |

| Неприбыльные проекты | Очистные установки, строительство жилья для работников | Метод положительного значения NPVne применяется |

Такой подход позволяет использовать стоимость капитала проекта (как скорректированное значение WACC для принятия инвестиционного решения. В этом методе существует возможность ошибки через неверное определение класса риска проекта, однако результат такой ошибки будет несущественным. Это демонстрирует рис. 6.4: теперь проект А низкого риска будет принят (выбирается ставка дисконтирования 11%), а проект В высокого риска будет отклонен.

Описанный поправочный метод предполагает отнесение проекта к одному из трех классов риска: базовому, или среднему, высокому и низкому.

Когда класс риска определен, базовое значение стоимости капитала корректируется на определенную величину порядка 6—10%. Этот метод прост в использовании, но не учитывает различие факторов высокого риска. Часто предлагается при задании ставки дисконтирования для оценки проектов корректировать базовое значение стоимости капитала в сторону увеличения пофакторно. Предполагается, что каждый фактор высокого риска добавляет некую величину к премии за риск. Общая величина поправки рассчитывается суммированием пофакторных премий за риск. Например, может быть предложена следующая таблица пофакторных корректировок ставки дисконтирования (табл. 6.8).

Таблица 6.8. Корректировка ставки дисконтирования по факторам риска проекта выпуска новой продукции

| Факторы и их градация | Поправка в процентных пунктах |

| 1. Проведение научно-исследовательских работ | |

| по инвестиционному проекту: не требуется требуется с продолжительностью менее одного года требуется с продолжительностью более одного года работы выполняются более одного года и силами различных специализированных организаций | |

| 2. Необходимость сертификации продукции, используемых технологий: не требуется | |

| имеется по прошлым работам и может быть перенесена на новый проект | -2 |

| требуется | |

| 3. Сезонный характер спроса на новую продукцию в отличие от ранее выпускавшейся | ДоЗ |

| 4. Менее благоприятные климатические и иные природные условия произв-ства | До 5 |

| 5. Возможность экспорта продукции при закупке комплектующих и сырья на внутреннем рынке | -5 |