2015-02-24

2015-02-24 4015

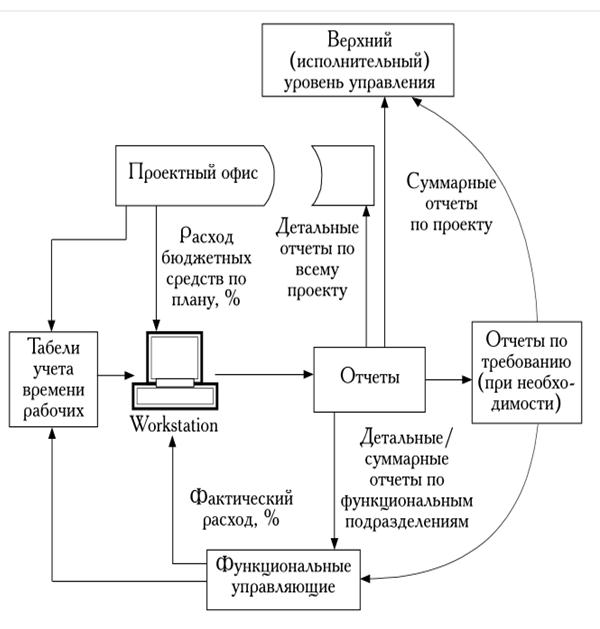

4015Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Процесс движения отчетной информации в организации изображен на рис. 15.12.

Рис. 15.12. Потоки отчетов в организации

Исходная информация для отчетности — данные о планируемых затратах работ и фактических расходах на их выполнение.

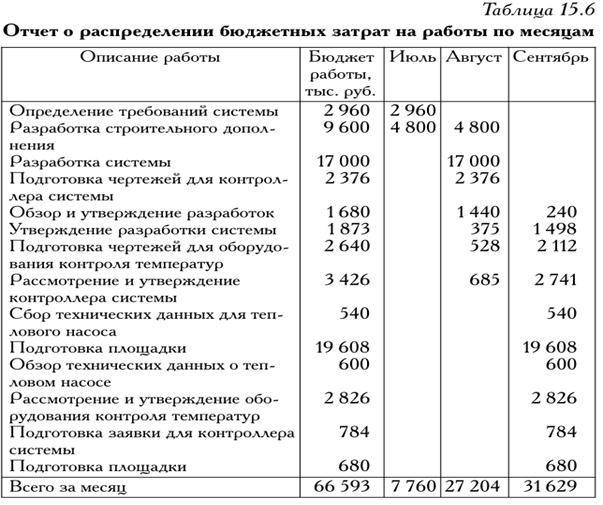

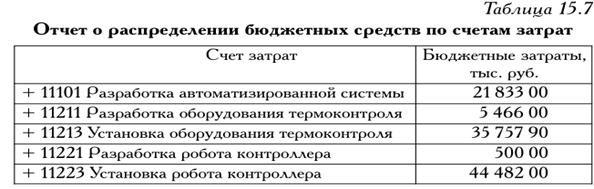

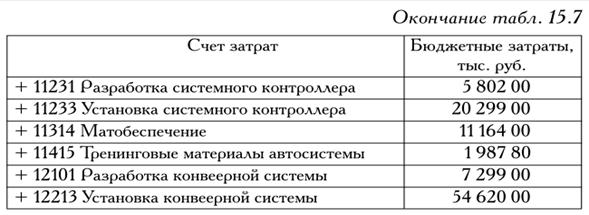

На стадии планирования проекта формируют отчеты о бюджетной стоимости работ (табл. 15.6), распределении бюджетных средств по счетам затрат (табл. 15.7) и т.д.

На стадии контроля, как правило, собираются стоимостные данные: о трудозатратах, материалах, других прямых издержках, перерасходе денежных средств.

Отчет о перерасходе денежных средств формируется ежегодно либо ежемесячно на весь проект.

Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы — основные показатели, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно такие отчеты подготавливают ежемесячно для каждого уровня СРР или ССО в зависимости от требуемого уровня агрегирования информации. В дополнение к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов.

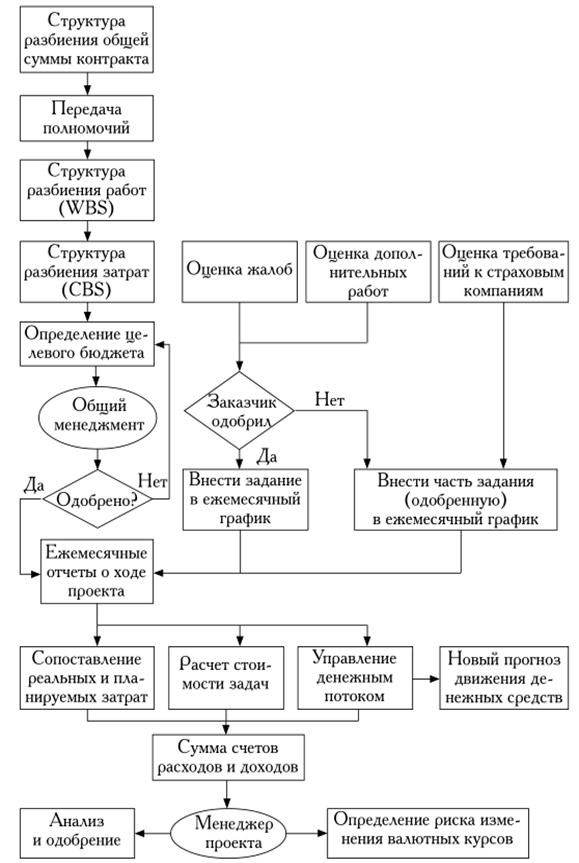

Алгоритм процессов контроля за затратами по проекту представлен на рис. 15.13.

Резюме. Стоимость проекта — один из основных управляемых параметров проекта и в то же время один из главных ограничителей.

Управление стоимостью (затратами) проекта включает следующие процессы:

Ø оценку стоимости проекта;

Ø Бюджетирование проекта, т.е. установление целевых показателей затрат на его реализацию;

Ø контроль стоимости (затрат) проекта, постоянную оценку фактических затрат, сравнение с ранее запланированными в бюджете и выработку мероприятий корректирующего и предупреждающего характера.

Основной документ, с помощью которого осуществляется управление стоимостью проекта, — бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет — это документ, определяющий ресурсные ограничения проекта, и потому при управлении стоимостью на первый план выходит его затратная составляющая, которую принято называть сметой проекта.

Контрольные вопросы и задания

1. Чем определяется стоимость проекта?

2. Дайте определение понятию «бюджет проекта».

3. Дайте определение понятию «смета проекта».

4. Какие виды оценок стоимости проекта Вы знаете? Укажите, на каких стадиях они применяются.

5. Какими ресурсами определяется стоимость проекта?

6. Можете ли Вы назвать этапы оценки затрат проекта?

7. Что означает понятие «Бюджетирование»?

8. От чего зависит форма представления бюджетов?

9. Какие типы бюджетов в зависимости от стадии жизненного цикла проекта Вы знаете?

10.Чем различаются традиционный метод контроля и метод освоенного объема?

11. В чем состоит сущность прогнозирования затрат?

12.В чем состоит цель составления и представления отчетности?

13. Проанализируйте ситуацию.

Крупная московская фирма по производству и продаже ликероводочных изделий инициировала проект автоматизации документооборота, который подразумевал проектирование, разработку и внедрение интранетсети. В качестве заказчика проекта выступил сама фирма, а в качестве генерального подрядчика — консалтинговая фирма, специализирующаяся на предоставлении услуг в области современных информационных технологий. При этом консалтинговая фирма взяла на себя обязательства самостоятельно спроектировать всю систему документооборота и создать ее силами субподрядной софтверной фирмы.

На стадии переговоров были определены объемы, сроки и стоимость проекта, которая являлась оплатой услуг консалтинговой фирмы. При этом оплата услуг консалтинговой фирмы зависела от конкретных результатов — создания системы документооборота в оговоренные сроки. Из общей стоимости проекта часть денежных средств шла на оплату работы софтверной фирмы, причем работа программистов оценивалась в зависимости от затраченного времени, т.е. с использованием повременной системы оплаты труда.

Рис. 15.13. Блок-схема контроля затрат по проекту и одобрение

После окончания первых двух этапов проекта оказалось, что консалтинговая фирма выполнила работы только по первому этапу и соответственно получила оплату результатов только по этому этапу, но софтверной фирме заплатила уже за два этапа, т.е. за все время работы программистов. Руководитель проекта со стороны консалтинговой фирмы рассчитал показатели контроля стоимости и доложил результаты руководству. Руководство консалтинговой фирмы обнаружило, что данный проект с точки зрения их фирмы абсолютно нерентабелен. На совещании, посвященном обсуждению сложившейся ситуации, было принято решение обратиться к заказчику с предложением пересмотреть условия договора ввиду серьезного увеличения объемов работ и усложнения условий их реализации.

Вопросы для анализа

1. На основе каких показателей руководитель проекта мог бы выявить ошибки в управлении стоимостью?

2. Какие ошибки были допущены в управлении стоимостью со стороны консалтинговой фирмы?

3. Как Вы оцениваете решение, принятое на совещании?

4. Какое решение было бы более целесообразно, по Вашему мнению?

Литература

1. Ардзинов В.Д. Ценообразование и составление смет в строительстве. СПб.: Питер, 2006.

2. Дорожкин В.Р. Ценообразование и управление стоимостью в строительстве. Воронеж, 2003.

3. Синянский И.А. Проектносметное дело: учебник для студ.сред. проф. образования. М.: Академия, 2005.

4. Управление проектами: справ. пособие/под ред. И.И. Мазура и В.Д. Шапиро. М.: Высшая школа, 2001.

5. Максимов С.М. Основы предпринимательской деятельности на рынке недвижимости: учебник. СПб: Питер, 2000.

6. Шеремет В.В., Павлюченко В.М., Шапиро В.Д. и др. Управление инвестициями: в 2 т. Т.1. М.: Высшая школа, 1998.

7. Управление инвестиционностроительными проектами: международный подход. Руководство/под ред. И.И. Мазура и В.Д. Шапиро. М.: Авваллон, 2004.

8. Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: учеб. пособие. М.: ОмегаЛ, 2006.

9. Инвестиционностроительный инжиниринг: справ. пособие/ под ред. проф. И.И. Мазура и проф. В.Д. Шапиро. М.: ЕЛИМА, 2007.

Тема 10. Управление работами по проекту. Лек. 13.

Основные понятия.

Цель, задачи, содержание проекта.

Взаимосвязь объемов, продолжительности и стоимости работ.

Методы управления содержанием работ.

Структура и объемы работ.

Формы контроля производительности труда.