2015-02-27

2015-02-27 1266

1266Более приближенной к анализу конкурентных преимуществ, связанных со стратегическим позиционированием предприятия в экономической системе, является метод сбалансированных счетных карт (BSC), разработанный Нортоном и Капланом в 1996 г. За последние несколько лет метод BSC стал ключевым средством управления и продвижения стратегии использования конкурентных преимуществ. Центральным положением BSC является целостное видение системы измерения показателей, связанной со стратегическим использованием преимуществ хозяйственной системы. BSC базируется на внедрении стратегии конкурентоспособности при помощи четырех перспектив:

— финансовых целей;

— показателей, оцениваемых клиентом (рыночных целей);

— внутренних целей;

— целей в области обучения и роста.

При помощи измерения и управления бизнесом с применением сбалансированного набора показателей организация может обеспечить быстрое и эффективное использование конкурентных преимуществ и улучшение структурирования организации и менеджмента.

За основу факторной модели оценки конкурентных преимуществ предприятий металлургического комплекса предлагается взять декомпозицию как по факторам производства, так и по функциональным областям, отражающим действующую институциональную модель менеджмента в соответствии со структурой перспектив BSC (Кортов С.В. и др.). Развиваемая методика факторологического анализа базируется на следующих предположениях:

— конкурентные преимущества должны быть измеряемы, т.е. переведены в сравнимые численные показатели (факторы);

— численные показатели факторов должны отражать как статистические данные о результатах хозяйственной деятельности, так структурные и организационные особенности используемых моделей управления предприятием;

— структура преимуществ и факторов должна выявлять межотраслевую (базовую) стратегию конкурентоспособности и в то же время показывать отраслевую специфику.

Основой модели является факторное описание конкурентных преимуществ бизнеса (дерево значимостей), которые определяют конкурентную способность организации:

где Пi – значение i-го конкурентного преимущества;

Фij – j-й фактор i-го преимущества;

П ijk – k-й показатель j-го фактора i-го преимущества;

αi, βij, γijk – весовые коэффициенты.

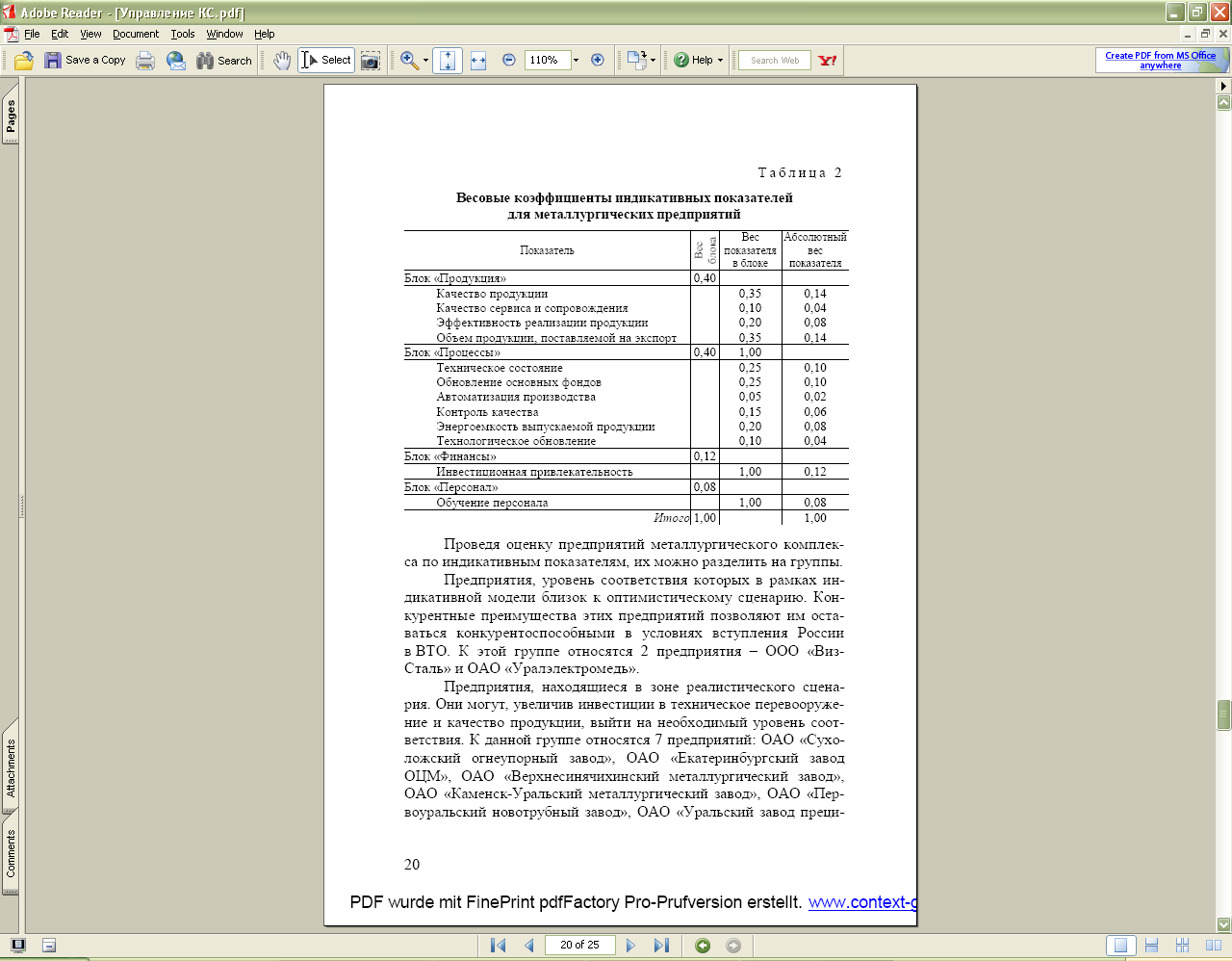

Максимальные значения показателей и шаг их изменения устанавливаются экспертами, которые формируют «идеальную модель» конкурентной способности при подготовке предприятия к вступлению России в ВТО. Структура весов выбиралась на основании закона Вебера– Фейхнера, который предусматривает нахождение не более 7 показателей в одном блоке (агрегате). Назначение весов происходило в 4 агрегатах (продукция, процессы, финансы, персонал) в соответствии с методикой сбалансированных счетных карт. Веса назначались последовательно в 4 блоках (агрегатах), а затем по индикативным показателям, входящим в блок (агрегат). После этого вычислялся абсолютный вес каждого показателя, используемый при рейтинговой оценке: [6]

Таблица4.1.