2015-02-27

2015-02-27 3698

3698Не потребляемую часть дохода или часть, остающуюся после осуществления всех потребительских расходов, составляют сбережения, т.е. сберегаемая часть дохода.

В развитых странах весьма бережно относятся к сбережениям граждан. Правительства практически всех развитых стран стараются стимулировать население к сбережению, освобождая процентный доход от налога, как в Японии, или выплачивая дополнительные премии по сберегательным счетам на длительный срок, как в Германии. Тем самым государства пытаются способствовать росту инвестиций и в целом экономическому росту.

В советском обществе деньги накапливались для будущих покупок и никак не связывались с инвестиционными решениями. Переход к рынку достаточно быстро восстановил «психологическую» склонность населения к сбережению. Однако процесс создания рынка сбережений стал угасать, например, по таким причинам: создание грабительских финансовых компаний, финансовые пирамиды и безвозмездная конфискация сбережений государством с помощью девальвации, инфляции, дефолта.

В настоящее время рынок сбережений в России неразвит. Граждане предпочитают хранить сбережения дома. Сумма этой наличности в «чулках» оценивается в миллиарды долларов, а стране так нужны финансовые ресурсы для преодоления инвестиционного кризиса.

Общий уровень и динамику потребления и сбережений исследуют с помощью таких инструментов, как функция потребления и функция сбережения

Функция потребления и функция сбережения:

а) потребление (С)как функция дохода (Y):

С = f(Y)

б) сбережения (S), равные разнице между доходом (Y) и потреблением (С):

S = Y – С, или S = Y – f(Y)

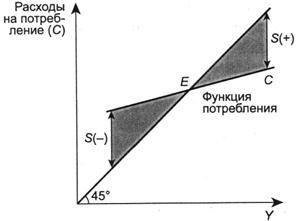

Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы – расходы». В реальной жизни этого не происходит.

Функция потребления показывает зависимость потребления от располагаемого дохода. Если бы весь доход шел на потребление, то ситуация характеризовалась бы прямой под углом 45° в координатах «доходы – расходы». В реальной жизни этого не происходит.

Потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» – (точка Е). Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода. Уменьшение дохода ведет к тому, что расходуются сбережения.

Потребитель тратит полностью весь располагаемый доход тогда, когда доход равен «прожиточному минимуму» – (точка Е). Рост дохода за пределы указанной величины позволит не только увеличить потребление, но и сберегать часть дохода. Уменьшение дохода ведет к тому, что расходуются сбережения.

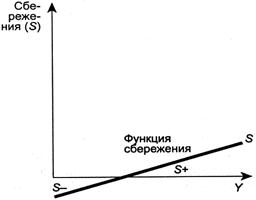

Графическая интерпретация функции сбережения представляет собой зеркальное отражение функции потребления. Построенная в координатах «сбережения – доход», она наглядно, демонстрирует описанные выше ситуации в потребительском поведении. (нулевое (т. Е), отрицательное (слева от т.Е) и положительное (справа от т.Е) сбережения)

Для того чтобы выяснить, от чего зависит угол наклона функции потребления и сбережения, необходимо ознакомиться с показателями, характеризующими тенденции изменения потребления и сбережения по мере роста доходов. Это так называемые склонность к потреблению и к сбережению.

Показатели можно выразить следующим образом:

Средняя склонность к потреблению и сбережению:

а) средняя склонность к потреблению (АРС):

показывает, какая часть располагаемого дохода используется на потребление;

б) средняя склонность к сбережению (APS)

показывает, какая часть располагаемого дохода используется на сбережения.

Для того чтобы понять, что происходит с потреблением и сбережением, когда изменяется доход используются показатели, характеризующие реакцию потребителя на изменение дохода:

Предельная склонность к потреблению и сбережению:

а) предельная склонность к потреблению (MPC):

показывает, какая часть прироста дохода используется на прирост потребления или какова доля прироста расходов на потребление при любом изменении располагаемого дохода;

б) предельная склонность к сбережению (MPS):

показывает, какая часть прироста дохода используется на прирост сбережения или какова доля прироста расходов на сбережения при любом изменении располагаемого дохода.

Данные показатели и будут определять крутизну (tg угла наклона) функций потребления и сбережения.

Сумма предельной склонности к потреблению (МРС) и предельной склонности к сбережению (MPS) для любого изменения дохода всегда равна единице: МРС + МРS = 1

Тогда можно выразить один показатель через другой: МРS = 1 – МРС.

Как показал Кейнс, МРС находится в пределах от 0 до 1, а АРС больше 1 только при небольших значениях дохода, т.е. лишь малообеспеченные тратят большую часть своего дохода и даже расходуют запасы. С ростом доходов потребителей меняется и структура их расходов, а именно растет доля сбережения.

Между С и S не только взаимосвязь, но и различия:

1. потребление ориентировано на удовлетворение текущих нужд, а S – на увеличение потребления в будущем;

2. если потребление существует во всех семьях, то S осуществляется только теми семьями, у которых доходы выше среднего уровня;

3. S могут быть равны нулю, а могут достигать значительной величины, т.е. амплитуда их колебаний широка, а потребление не может равняться нулю и не должно быть ниже определенного минимума, обеспечивающего биологическое существование.

Кроме совокупных инвестиций на потребление и S влияют еще следующие факторы:

1. объем накопленного богатства (финансовых средств и недвижимости) – с его ростом снижаются стимулы для S;

2. изменения в налогообложении (рост налогов смещает линии С и S вниз);

3. изменения уровня цен (у низко доходных рост цен вызывает смещение графика С вниз);

4. потребительские ожидания (напр., ожидания повышения цен и товарного дефицита ведут к покупкам впрок, увеличению потребления, а значит, снижают уровень S);

5. рост предложения.

Инвестиции, как и потребление, – важная составляющая совокупного спроса. Проблема инвестирования – проблема экономического выбора между потреблением сегодняшним и потреблением завтрашним.

В обыденном сознании под инвестициями часто понимают любые вложения денег (на приобретение недвижимости, ценных бумаг). Но с точки зрения макроэкономической теории здесь речь лишь о передаче собственности из рук в руки без увеличения материального богатства в целом.

В научном понимании инвестиции – расходы на расширение и обновление производства, связанные с введением новых технологий, материалов, орудий и предметов труда, т.е. это расширение физического капитала в отличие от капитала денежного. Инвестиционные расходы могут быть направлены как на увеличение, так и на сохранение объема капитала предприятия.

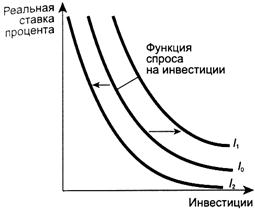

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента.

Функция инвестиционного спроса отражает зависимость объема инвестиций от ставки процента.

Видно, что между ставкой процента и объемом требуемых инвестиций существует обратная связь.

Основные факторы, влияющие на объем инвестиций – это реальная ставка процента и ожидаемая норма прибыли. Изменение этих факторов – движение вдоль кривой инвест. спроса.

Факторы, влияющих на динамику инвестиций (сдвигающие кривую инвестиционного спроса вправо и влево):

- ожидаемый спрос на продукцию;

- сроки окупаемости;

- налоги;

- изменения в технологии производства;

- динамика совокупного дохода;

- инфляционные ожидания;

- правительственная политика.

Инвестиции зависят от сбережений населения, но между ними существует определенный разрыв, т.к.

1. S делаются различными группами населения и по разным причинам, а I другими группами, принадлежащими к производителям.

2. S поступают в распоряжение инвесторов обычно через посредников. (банки, сберегательные учреждения, различные финансовые фонды и компании)

3. процессы инвестирования зависят от множества факторов, трудно поддающихся оценке и прогнозированию.

Инвестиционные расходы подразделяются на чистые инвестиции, которые равны увеличению объема капитала, обеспечивающему прирост производства; валовые инвестиции, равные чистым инвестициям плюс амортизация.

Различают следующие направления вложений инвестиций: производственные инвестиции (оборудование, здания, сооружения); инвестиции в товарно-материальные запасы (ТМЗ) (незавершенное производство, сырье, материалы, готовые изделия); инвестиции в жилье.

Инвестиционные расходы, как правило, составляют около 20% от общего объема совокупного спроса, но именно динамика I вызывает основные макроэкономические сдвиги за счет мультипликационного эффекта.