2015-02-27

2015-02-27 701

701где Д - денежные средства, авансированные инвестором;

Т - товар (купленные средства производства, рабочая сила и другие элементы производства);

Д,- денежные средства, полученные инвестором от продажи товара и включающие в себя реализованную добавленную стоимость;

(Д,-Д) - доход инвестора (добавленная стоимость);

(Д^Т) - выручка от продажи товара;

(Д-Т) - затраты инвестора на покупку товара.

В приведенной операции Д-Т-Д1 денежные средства (Д) в производственно-торговый процесс не затрачиваются окончательно, а лишь авансируются, и после завершения кругооборота они возвращаются вкладчику (инвестору) с дополнительным доходом (Д^.

В структуру капитала входят денежные средства, вложенные в:

- основные фонды:

- нематериальные активы;

- оборотные фонды;

- фонды обращения.

Основные фонды (основной капитал) - это средства труда, которые многократно используются в хозяйственном процессе, не изменяют при этом свою натурально-вещественную форму и со сроком службы более одного года. Жизненный цикл основных фондов состоит их следующих этапов: поступление - участие в производственном процессе -перемещение внутри предприятия - ремонт - сдача в аренду -инвентаризация - выбытие. Основные фонды в денежном выражении называются основными средствами. В налоговом Кодексе РФ(ч. II) дается следующее определение основным средствам.

Основные средства - это часть имущества предприятия со сроком полезного действия, превышающим 12 месяцев, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией.

В зависимости от целевого назначения, роли и выполняемых функций в производственном процессе основные фонды классифицируются по определенным группам. Налоговым кодексом РФ (ч. II) для целей амортизации предусмотрено десять классификационных групп в зависимости от срока полезного использования основных фондов. Классификация основных средств, включаемых в амортизационные группы, определяется Правительством РФ. Стоимость основных фондов (за исключением земельных участков) частями, по мере их износа, переносится на стоимость продукции и возмещается в процессе ее реализации. Этот процесс называется амортизацией. Амортизация - это денежное выражение износа основных средств в процессе их производственного функционирования. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде.

Основные средства имеют несколько видов денежной оценки:

- первоначальную стоимость;

- восстановительную стоимость;

- остаточную стой м ость.

Первоначальная стоимость основных средств определяется как сумма расходов на их приобретение, сооружение, изготовление и доведение до состояния, в котором они пригодны для использования.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Предприятие имеет право не чаще одного раза в год на начало отчетного года переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. Таким образом, восстановительная стоимость основных фондов - это стоимость их изготовления в условиях данного года. Выделение показателя восстановительной стоимости обусловлено тем, что из-за ряда факторов научно-технического прогресса, инфляции и т.д. возникает различие в первоначальной стоимости основных фондов разных лет. В условиях инфляции в ходе переоценки увеличивается стоимость основных фондов с помощью установленных коэффициентов, при этом разница относится на добавочный капитал предприятия, если иное не предусмотрено законодательством РФ.

Стоимость основных средств постепенно погашается в течение срока их полезного использования путем ежемесячных амортизационных отчислений. Таким образом, остаточная стоимость -это та часть основных средств, которая не перенесена на готовую продукцию, изготовленную с их участием, т.е. это разница между первоначальной стоимостью и суммой начисленной амортизации.

В соответствии с Налоговым кодексом РФ (ч. II) амортизацию начисляют одним из методов:

- линейным методом;

- нелинейным методом.

При этом линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую -десятую группы, применяется независимо от сроков ввода в эксплуатацию этих объектов.

К остальным амортизационным группам можно применять как линейный, так и нелинейный методы начисления амортизации.

При применении линейно! о метода сумма начисленной за месяц амортизации определяется по каждому объекту основных средств как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту основных средств определяется по формуле:

К=[1/П]х100 %, (17)

где К - норма амортизации в % к первоначальной (восстановительной) стоимости объекта основных средств;

П - срок полезного использования данного объекта, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта основных средств и нормы амортизации для данного объекта по формуле:

К=[2/П]х100 %, (18)

где К - норма амортизации в % к остаточной стоимости, применяемая к данному объекту основных средств;

П - срок полезного использования данного объекта основных средств, выраженный в месяцах.

В состав капитала предприятия наряду с основными средствами входят нематериальные активы.

Нематериальные активы - приобретенные и (или) созданные предприятием результаты интеллектуальной деятельности и (или) иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд предприятия в течение длительного времени) (продолжительностью свыше 12 месяцев) и приносящие предприятию доход.

К нематериальным активам относятся:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное право автора или иного правообладателя на использование программы для ЭВМ, базы данных, топологии интегральных схем;

- исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и селекционные достижения;

- владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

К нематериальным активам не относятся:

- не давшие положительного результата НИОКР;

- интеллектуальные и деловые качества работников предприятия, их квалификация и способности к труду (НК РФ, ч.П).

Нематериальные активы также подлежат амортизации. По характеру применения нематериальные активы похожи на основные средства. Они используются длительный период (свыше 12 месяцев), приносят прибыль, и с течением времени большая часть из них теряет свою стоимость. Особенностью нематериальных активов являются:

- отсутствие материально-вещественной структуры;

- сложность определения стоимости;

- большая неопределенность при выявлении прибыли от их применения.

При общественном разделении труда продукты труда одних хозяйствующих субъектов являются предметами труда (или средствами) для других хозяйствующих субъектов. Поэтому для обеспечения непрерывности производства необходимо наличие запасов предметов и продуктов труда на каждом из хозяйствующих субъектов. Запас предметов труда представляют собой вещественные элементы оборотных фондов предприятия.

Оборотные средства - это совокупность денежных средств, авансируемых предприятием для создания оборотных производственных фондов и фондов обращения.

Оборотные производственные фонды включают в себя

- предметы труда (сырье, основные материалы и полуфабрикаты),

- вспомогательные материалы,

- топливо, тара, запасные части и т п,

- средства труда со сроком службы не более одного года (малоценные и быстроизнашивающиеся предметы и инструменты),

- незавершенное производство,

- расходы будущих периодов

Фонды обращения связаны с процессом обслуживания продажи (обращения) товаров

К фондам обращения относятся

- средства предприятия, вложенные в запасы готовой продукции,

- товары отгруженные, но не оплаченные покупателями,

- денежные средства в кассе и на счетах

Оборотные средства обеспечивают непрерывность производства и реализации продукции предприятия

Кругооборот оборотных средств предприятия происходит по схеме

Д-Т П VA,, (19)

где Д - денежные средства, авансируемые хозяйствующим субъектом,

Т - средства производства,

П - производство,

Т1 - готовая продукция,

Д, - денежные средства, полученные от продажи готовой продукции и включающие в себя реализованную прибыль

Таким образом, в своем движении оборотные средства последовательно проходят три стадии

- денежную,

- производственную,

- товарную

Первая стадия протекает в сфере обращения, здесь происходит превращение денежных средств в форму производственных запасов Производственная стадия кругооборота заканчивается выпуском готовой продукции, после чего наступает стадия ее реализации На третьей стадии кругооборота готовая продукция превратится в денежную, которая одновременно является и начальной стадией оборота средств

Оборотные средства при их движении находятся одновременно на всех стадиях и во всех формах Это обеспечивает непрерывный процесс производства и бесперебойную работу предприятия

Ритмичная и слаженная работа предприятия во многом зависит от оптимальных размеров оборотных средств, поэтому большое значение приобретает процесс нормирования оборотных средств

Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Состав и классификация оборотных средств представлены на рис. 4.

Рис 4 Состав и классификация оборотных средств

Эффективность использования оборотных средств сказывается на финансовых результатах деятельности предприятия. При анализе оборотных средств применяются показатели, характеризующие состояние и эффективность использования этого важного блока ресурсов: наличие собственных оборотных средств; соотношение между собственными и заемными ресурсами; платежеспособность предприятия; его ликвидность; оборачиваемость оборотных средств и др.

Капитал является главной экономической базой создания и функционирования предприятия, так как он характеризует общую  стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

В процессе своего функционирования капитал обеспечивает интересы собственников, персонала предприятия и государства.

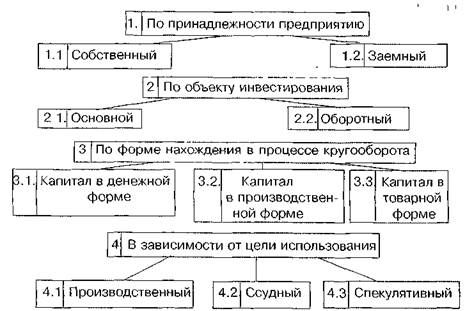

Под общим понятием капитала предприятия обычно понимаются различные его виды. Поэтому необходимо рассмотреть классификацию капитала по различным признакам (рис. 5).

Рис. 5. Классификация капитала предприятия

В составе собственного капитала учитываются уставный (складочный), добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Уставный (складочный) капитал образуется на момент создания предприятия и находится в его распоряжении на всем протяжении его существования. Величина уставного капитала представляет собой сумму, зафиксированную в учредительных документах предприятия, которая является неизменной.

Увеличение или уменьшение уставного капитала может производится в установленном порядке (например, по решению общего

собрания акционеров) только после перерегистрации хозяйственного субъекта.

Уставный капитал предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов.

Минимальный размер уставного капитала определяется законом РФ. В настоящее время для ОАО и для предприятий с иностранными инвестициями размер уставного капитала равен тысячекратной сумме минимального размера оплаты труда, а для остальных организационно-правовых форм - стократной сумме.

В качестве источника собственных средств выступает также и добавочный капитал.

Добавочный капитал - это сумма денежных средств, полученных «и переоценки товарно-материальных ценностей, основных фондов и нематериальных активов, сумма, полученная сверх номинальной оюимости размещенных акций, и др.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом предприятия, но не менее 15 % его уставного капитала. Ежегодно в резервный фонд должно отчисляться не менее 5 % чистой прибыли, до тех пор, пока резервный капитал не достигнет установленного уставом размера. Резервный капитал создается для покрытия возможных убытков предприятия, а также для погашения облигаций, эмитированных предприятием, и выкупа собственных акций.

Прибыль представляет собой конечный результат деятельности предприятия и является важным компонентом собственного капитала.

Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности предприятия.

По объекту инвестирования различают основной и оборотный капитал.

Основной капитал представляет собой ту часль используемого предприятием капитала, который ипвеоиронии во все виды внеоборотных активов.

Оборотный капитал - это часть капитала предприятия, инвестированная в оборотные средства предприятия.

В зависимости от целей использования выделяю! следующие виды капитала: производительный, ссудный и спекулятивный.

Производительный капинш характеризует ie средства предприятия, которые инвестированы и ei о операционные амивы для осуществления хозяйственной деятельное in

Ссудный капитал характрпзует средина, коюрые используются в процеессе осуществления иннпстиционной,т "-цельности предприятия. При этом речь идет о финиши и и.IX инвеешци'^х и денежные ипарумет и, такие, как: депозитный икмиды в коммерческих банках, облшации, векселя и т.п.

Спекулятивный капитал используется в процессе осуществления спекулятивных финансовых операций, т.е. в операциях, основанных на разнице в ценах приобретения и реализации.

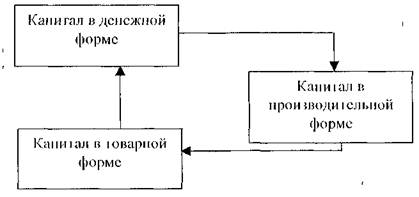

Функционирование капитала в процессе его производительного

использования характеризуется процессом постоянного кругооборота,

поэтому капитал классифицируют по форме нахождения в процессе

кругооборота, выделяя в денежной, производительной и товарной

форме (рис 6)

Рис. 6. Движение капитала предприятия в процессе его кругооборота

На первой стадии капитал в денежной форме инвестируется в оборотные и внеоборотные активы коммерческого предприятия, переходя, таким образом, в производительную форму. На второй стадии производительный капитал принимает товарную форму в процессе производства продукции, работ или услуг. Третья стадия - постепенный переход товарного капитала в денежный капитал по мере реализации произведенных товаров, работ, услуг. Одновременно с изменением формы движения капитала сопровождается изменение его суммарной стоимости.

Капитал в денежной форме представляет пассивы предприятия, а в производительной форме - активы предприятия. Активы отражают в стоимостном денежном выражении все имеющиеся у предприятия материальные, нематериальные (интеллектуальная собственность) и денежные ценности и имущее!ионные права с точки зрения их состава и размещения или инвестирования Пассивы отражают источники образования имеющихся у предприятия средств, их назначение, принадлежность и обязательства по платежам. Таким образом, активы -ото имущество предприятия, а пассивы - денежные средства, за "счет которых сформировано это имущество

Актив (от лат activus) означает действенный Актив - часть бухгалтерского баланса (левая его сторона) Активы коммерческого предприятия можно классифицировать на основе различных признаков По форме функционирования выделяют материальные, нематериальные и финансовые активы

Нематериальные активы не имеют материальной (вещной) формы, но они также принимают участие в процессе производственной деятельности предприятия

Финансовые активы характеризуют различные финансовые инструменты, принадлежащие предприятию - денежные активы в национальной и иностранной валюте;

- дебиторская задолженность,

- краткосрочные и долгосрочные финансовые вложения

По характеру участия в производственном цикле выделяют активы оборотные (текущие) и внеоборотные. Оборотные активы обслуживают операционную деятельность предприятия и полностью потребляются в течение одного производственного цикла

Внеоборотные активы многократно участвуют в процессе хозяйственной деятельности, т.е. в нескольких производственных циклах, до тех пор, пока полностью не перенесут свою стоимость на производимую продукцию

В зависимости oт источников формирования выделяют валовые и чистые инвестиции. Валовые активы представляют собой всю совокупность средств предприятия, сформированных за счет собственного и заемного капитала Источником формирования чистых активов является только coбственный капитал

В зависимости от права собственности предприятия на активы они делятся на собственные, находящиеся в постоянном владении предприятия на праве собственности, и арендуемые, находящиеся во временном владении предприятия на праве аренды (лизинга)

По степени ликвидности, те скорости превращения в денежную форму, активы подразделяются на

- абсолютно ликвидные (денежные активы предприятия),

- высоколиквидные (краткосрочные финансовые вложения, краткосрочная дебиторская задолженность),

- среднеликвидные (запасы готовой продукции, дебиторская задолженность и др),

слаболиквидные (безнадежная дебиторская задолженность, убытки и т д)

Пассив (от лат passivus) означает бездеятельный, воздерживающийся от чего либо Пассив - часть бухгалтерского баланса (правая его сторона) Пассив дает представление о том, кто является хозяином предприятия какова его организационно правовая форма и какова значимость каждого источника финансирования Пассив предприятия отражает структуру собственного и заемного капитала

Активы и пассивы предприятия всегда находятся в равновесии, т е всегда равны Это равенство получило название балансового равновесия Активы и пассивы предприятия отражаются в его балансе, который составляется на определенный отчетный период Причем активы в балансе располагаются в последовательности нарастания ликвидности вложений, а пассивы - по срочности вовлечения в оборот Упрощенная форма баланса выглядит следующим образом (см табл 5)

Таблица 5. Баланс (международная схема)

| Актив | Пассив |

| 1. Долгосрочные активы материальные - нематериальные 2.Долгосрочные финансовые вложения 3. Оборотные активы: - дебиторы краткосрочные финансовые вложения - денежные средства | 1. Собственный капитал: - вложенный капитал прибыль. ■...',. 2. Заемный капитал: 2.1. долгосрочный: кредиты '''' ■ '"■ :;:'" ■'■ облигации 2.2. краткосрочный: обязательства по расчетам (заработной плате, налогам, процентам и т.п.) задолженность поставщикам) краткосрочные кредиты |

Основной формой существования капитала коммерческого предприятия является основной и оборотный капитал. Как видно из табл. 5, пассивы представляют собой состав собственных и заемных денежных средств (капитала), формирующих имущество (активы) предприятия. Помимо источников образования активов (имущества) предприятия, сюда входят и его финансовые обязательства. В целом можно представить пассивы как совокупность обязательств предприятия перед его учредителями, собственниками, кредиторами, контрагентами, персоналом и пр. Таким образом, пассив можно представить в виде формулы:

П=СК+ЗК, (20)

где П - пассив баланса предприятия;

СК - собственный капитал предприятия; ЗК - заемный капитал предприятия.

Заемный капитал - это часть капитала, используемая предприятием, не принадлежащая ему, но привлеченная на основе банковского, коммерческого кредита или эмиссионного займа, т.е. это совокупность денежных средств и другого имущества, привлекаемых предприятием на основе возвратности.

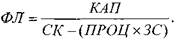

Предельный объем привлечения заемных средств определяется, во-первых, требованиями сохранения приемлемого уровня финансовой устойчивости предприятия и, во-вторых, с учетом рассчитываемого финансового левериджа, максимизирующего рентабельность при определенном соотношении собственных и заемных средств.

Финансовый леверидж (ФЛ), или «рычаг», позволяет оптимизировать соотношение между собственным капиталом (СК) и заемными средствами с целью максимизации рентабельности собственного капитала.

Финансовый леверидж определяется по формуле:

ФЛ=(1-Нп)Х(РЭ-ПРОЦ)-Кз/с, (21)

где ФЛ - финансовый леверидж;

Нп - выраженная десятичной дробью ставка налога на прибыль;

РЭ - экономическая рентабельность (рентабельность активов);

ПРОЦ - ставка процента за кредит;

Кз/с - коэффициент соотношения заемных и собственных средств.

Выражение (РЭ-ПРОЦ) получило название дифференциала, а отношение заемных и собственных средств - плеча финансового рычага.

Количественное выражение финансового рычага показывает прирост чистой рентабельности собственных средств, обусловленный использованием заемных средств.

Эффект финансового рычага будет зависеть от цены привлечения заемных средств, ее соотношения с экономической рентабельностью, формула показывает важность сопоставления экономической рентабельности предприятия и стоимости привлечения заемного капитала. Отрицательное значение разности (РЭ-ПРОЦ) недопустимо, так как исключает возможность использования заемного капитала.

Формула позволяет определить верхнюю границу использования заемного капитала на предприятии. Окончательно этот предел устанавливается с учетом политики финансирования активов предприятия. Уровень финансового левериджа может быть выражен и другими показателями. Например, через отношение всего капитала предприятия КАП/ К СОБСТВЕННОМУ КАПИТАЛУ по формуле:

Таким образом, эффект финансового рычага отражает принцип роста доходов собственников за счет привлечения заемных средств.

Финансовый леверидж характеризует и соотношение темпов изменения чистой и валовой прибыли (т.е. прибыли до вычета налогов и процентов). Следует отметить, что предприятия с высоким уровнем финансового левериджа относятся к финансово зависимым предприятиям.