2015-02-27

2015-02-27 4987

4987При всем многообразии источников финансирования инвестиционной деятельности основными в настоящее время являются собственные средства предприятия, которые дополняются заемными средствами.

Важнейшими источниками собственных средств предприятия для финансирования инвестиционной деятельности выступает чистая прибыль и амортизационные отчисления. Прибыль в условиях рыночных отношений выступает главным обобщающим показателем финансовой деятельности предприятия. В качестве источника инвестиций выступает не вся прибыль предприятия, а только чистая прибыль.

Чистая прибыль - это прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других платежей из прибыли в бюджет. Часть чистой прибыли предприятия в виде фонда накопления может направляться предприятием на капитальные вложения производственного и социального характера, а также на природоохранные мероприятия.

Вторым крупным внутренним источником финансирования инвестиций являются амортизационные отчисления. Следует различать собственные и внутренние источники финансовых ресурсов. К собственным источникам относятся, как уже отмечалось, амортизационные отчисления и часть чистой прибыли предприятия. Внутренние источники накопления капитала есть понятие более широкое, чем понятие собственных источников. Внутренние источники накопления денежного капитала могут включать в себя как собственные, так и привлеченные источники.

К внутренним источникам финансовых ресурсов предприятия относятся:

- амортизационные отчисления;

- прибыль;

- отчисления в ремонтный фонд;

- неиспользованные остатки фондов специального и целевого назначения;

- кредиторская задолженность, постоянно находящаяся в распоряжении хозяйствующего субъекта;

- увеличение стоимости от переоценки основных фондов.

При этом ремонтный фонд, фонд специального и целевого назначения, кредиторская задолженность представляют собой источники финансирования простого воспроизводства.

Таким образом, собственные источники предприятия используются для расширенного воспроизводства, а внутренние источники используются для финансирования как расширенного, так и простого воспроизводства.

Основным источником инвестиционной деятельности предприятия остаются прибыль и амортизационные отчисления. В соответствии с Налоговым кодексом РФ (ч. II) прибылью признается доход, уменьшенный на величину произведенных расходов.

При этом к доходам относятся:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

К доходам от реализации относятся:

- выручка от реализации товаров (работ, услуг), как собственного производства, так и ранее приобретенных;

- выручка от реализации имущества (включая ценные бумаги);

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации в действующих ценах (без НДС и акцизов) и затратами на производство и реализацию продукции.

Прибыль от внереализационных доходов - это прибыль от внереализационных операций, т.е. от операций, непосредственно не связанных с основной деятельностью: сдача имущества в аренду, доходы по ценным бумагам предприятия, превышение полученных штрафов над уплаченными, прибыль от совместной деятельности и др.

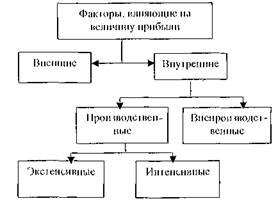

На величину прибыли предприятия оказывают влияние многие факторы, как внешние, так и внутренние (см рис. 8).

Рис. 8. Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся:

- природные условия;

- государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли. Так, постоянный рост тарифов за пользование электроэнергией, газом, водой, телефоном и т.п. увеличивает затраты предприятия на производство продукции, а следовательно, уменьшает прибыль.

Отрицательно влияет на величину прибыли и налоговая ставка на прибыль. В соответствии с Налоговым кодексом РФ (ч. II) размер налоговой ставки на прибыль установлен 24 %, при этом сумма налога, исчисленная по налоговой ставке в размере 7,5 %, зачисляется в федеральный бюджет, сумма налога, исчисленная по налоговой ставке в размере 14,5 %, зачисляется в бюджет субъектов РФ, а остальные 2 % зачисляются в местные бюджеты.

Внутренние факторы, оказывающие влияние на величину прибыли, подразделяются на производственные и непроизводственные. Производственные факторы подразделяются на:

- экстенсивные;

- интенсивные.

Экстенсивные факторы воздействуют на изменение величины прибыли путем увеличения объема вложенных средств предприятия в производство продукции (работ, услуг).

Интенсивные факторы воздействуют на увеличение прибыли путем качественных изменений производства: роста производительности труда, применения новых материалов и технологий; прогрессивного оборудования; лучшей организации производства и управления и др.

К непроизводственным факторам относятся, например, природоохранная деятельность, улучшение условий быта и труда работников и проч.

Все факторы, как внешние, так и внутренние, взаимосвязаны и взаимообусловлены и оказывают влияние на издержки предприятия и, в конечном счете, на величину прибыли предприятия, а следовательно, на интенсивность его инвестиционной деятельности.

Вторым важным внутренним источником средств для инвестирования являются амортизационные отчисления предприятия от использования основных фондов и нематериальных активов. Размер амортизационных отчислений зависит от первоначальной стоимости основных фондов и нематериальных активов, сроков их полезного использования и методов начисления амортизационных отчислений.

В целях приведения первоначальной стоимости основных фондов в соответствие с реальной ситуацией с учетом инфляции проводится их ежегодная переоценка. Переоценка основных фондов оказывает существенное влияние на итоги производственно-хозяйственной деятельности предприятия, что приводит к изменению размеров амортизационных отчислений.

Большое влияние на величину амортизационных отчислений оказывает ускоренная их амортизация. Ускоренная амортизация в РФ применяется в отношении основных средств, используемых для увеличения выпуска вычислительной техники, новых прогрессивных видов материалов и оборудования, расширения экспорта продукции, а также в случаях, когда осуществляется массовая замена изношенной и морально устаревшей техники на новую. При введении ускоренной амортизации предприятия повышают годовую норму амортизационных отчислений, но не более чем в два раза.

Ускоренная амортизация позволяет быстрее переносить стоимость основных средств на издержки производства и способствует более быстрой замене устаревшего оборудования на новое, прогрессивное, что приводит в конечном счете к повышению- конкурентоспособности продукции.

Налоговым кодексом РФ (ч. II) предусмотрена ускоренная амортизация в отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности. В отношении этих основных средств также применяется к основной норме амортизации специальный коэффициент, но не выше 2.

При этом под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации можно применять коэффициент 3. Однако это положение не распространяется на основные средства, относящиеся к первой, второй и третьей амортизационным группам, если амортизация по ним начисляется нелинейным методом.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

С целью развития малого предпринимательства в РФ разрешено в первый год работы малых предприятий наряду с применением ускоренной амортизации списывать дополнительно как амортизационные отчисления до 50 % первоначальной стоимости основных фондов сроком службы до трех лет.