2015-02-27

2015-02-27 817

817В соответствии с действующим законодательством в России основными источниками финансирования инвестиций являются:

- собственные финансовые ресурсы и внутрихозяйственные резервы предприятия (чистая прибыль, амортизационные отчисления);

- заемные средства (банковские кредиты, облигационные займы);

- привлеченные финансовые средства инвесторов (средства, полученные от эмиссии акций, паевых и иных взносов юридических и физических лиц в уставный капитал);

- денежные средства, централизуемые добровольными союзами (объединениями) предприятий и финансово-промышленных групп (ФПГ), а также мобилизуемые инвесторами для долевого участия в строительстве объектов;

- средства федерального бюджета, предоставляемые на безвозмездной и возмездной основах, средства бюджетов субъектов РФ;

- средства внебюджетных фондов;

- средства, предоставляемые иностранными инвесторами в форме кредитов, займов и т.д

В зависимости от того, какие источники финансирования привлекает предприятие для осуществления своей инвестиционной деятельности, выделяют три основные формы финансирования инвестиций:

- самофинансирование;

- кредитное финансирование; -

- долевое и смешанное финансирование.

Самофинансирование - это финансирование инвестиционной

деятельности предприятия полностью за счет собственных финансовых ресурсов. Данная форма финансирования обычно используется при реализации краткосрочных инвестиционных проектов, инвестиционных проектов с невысокой нормой рентабельности.

Кредитное финансирование - Зто использование предприятием заемного капитала, который необходимо вернуть на определенных заранее установленных условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций. Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности.

Долевое финансирование представляет собой комбинацию нескольких источников финансирования. Это самая распространенная форма финансирования инвестиционной деятельности, она может применяться при реализации разнообразных инвестиционных проектов.

Самофинансирование базируется на определенных принципах:

- накопление собственного денежного капитала;

- выбор рациональных направлений и оптимальных накопительных вариантов вложения капитала;

- постоянное обновление основных фондов и нематериальных активов;

- гибкое реагирование на потребности рынка.

Этот процесс в зарубежной практике характеризуется показателем «кэш флоу» (англ. cash flow -деньги, денежная наличность).

Показатель «кэш флоу» рассчитывается по формуле: КФ=А+ЧП+Д, (16) где КФ - «кэш флоу» (денежная наличность), руб;

А - амортизационные отчисления, руб;

ЧП - чистая прибыль, руб;

Д - другие денежные запасы, руб.

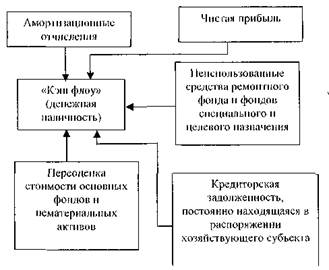

Рис. 7. Схема процесса образования денежной наличности

Показатель «кэш флоу» имеет важное значение для Оценки общей доходности хозяйствующего субъекта и его ликвидности. Процесс образования денежной наличности можно представить в виде следующей схемы (см. рис. 7).

Показатель «кэш флоу» применяется для определения суммы остатка на расчетном счете хозяйствующего субъекта, которая формируется как сальдо между поступлением денег (приток денежных средств) и их расходом (отток денежных средств).

Деятельность хозяйствующего субъекта можно подразделить на три вида:

- производственную;

- инвестиционную;

- финансовую.

Для каждого из них определяется показатель «кэш флоу».

«Кэш флоу» от производственной деятельности показывает, как хозяйствующий субъект выполняет свою основную функцию по производству и реализации продукции. В разделе «кэш флоу» от инвестиционной деятельности отражаются платежи за приобретенное имущество и активы, а источником поступления денег служат денежные поступления от реализации ненужного имущества и активов.

В разделе «кэш флоу» от финансовой деятельности в качестве источников поступления денег учитывают акционерный капитал, взятые кредиты и займы, полученные проценты по вкладам, другие вклады. В качестве денежных выплат учитывают погашение кредитов и займов, выплаченные девиденды и проценты и т.п.

Сумма «кэш флоу» каждого из разделов будет составлять остаток ликвидных средств в соответствующем периоде. Чем выше сумма этого остатка, тем лучше финансовое положение хозяйствующего субъекта.

План денежных потоков заканчивается составлением «кэш-баланса». «Кэш-баланс» на конец расчетного периода будет равен сумме «кэш-баланса» предыдущего периода плюс остатки ликвидных средств во все периоды времени. Это будет свидетельствовать о финансовой устойчивости деятельности хозяйствующего субъекта.

Отрицательная величина «кэш флоу» к «кэш-балансу» означает, что хозяйствующий субъект не в состоянии за счет денжных средств (собственных и привлеченных) покрыть свои расходы, т.е. фактически является банкротом.

Показатель «кэш-флоу» применяется и для оценки эффективности инвестиционных проектов. Таким образом, «План денежных потоков» является важным документом, позволяющим определить потребность в капитале и служит для оценки эффективности его использования.

Одной из проблем предпринимательской деятельности является оптимизация структуры капитала.

Основоположниками теории структуры капитала являются Франко Модильяни и Мертон Миллер, которые в своих работах (1958) сделали вывод о независимости стоимости фирмы и общей стоимости капитала от структуры и источников финансирования в условиях идеального рынка капитала.

Миллер и Модильяни математически обосновали, что в результате арбитражных операций инвесторов рыночная стоимость фирм выравнивается независимо от структуры источников капитала. В последующих исследованиях они ввели в модель налог на прибыль, который позволил выявить преимущества заемного финансирования.