2015-02-27

2015-02-27 3153

3153Сущность и субъекты кредитования. Принципы кредитования. Факторы, воздействующие на кредитный потенциал банка. Классификация ссуд. Виды обеспечения ссуд. Кредитная линия. Овердрафт. Процентные ставки по кредиту. Факторы, влияющие на размер процентных ставок. Способы погашения ссуд. Основные формы обеспечения кредита (неустойка, залог, банковская гарантия, поручительство) Отличие банковской гарантии от поручительства. Требования к предмету залога. Особенности ипотечного кредитования. Кредитные риски. Кредитный портфель банка. Методы снижения рисков. Пять групп кредитного риска и проценты отчислений по критериям обеспеченности ссуд и числу просроченных дней.

Оценка кредитоспособности заемщика. Система финансовых коэффициентов оценки кредитоспособности. Кредитный рейтинг и кредитный мониторинг.

Термин кредит происходит от лат. creditum – ссуда, долг (иногда толкуют, как верую или доверяю). Банк по определению является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банкам основную часть их доходов.

В основе условий кредитования лежат следующие принципы:

срочность;

возвратность;

платность;

целевое использование.

Функции кредита:

распределительная – распределение ссудного фонда страны на возвратной основе;

эмиссионная – создание кредитных средств обращения и замещение наличных денег;

контрольная – контроль за эффективностью деятельности хозяйствующих субъектов, ускорение технического прогресса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования.

Субъектами кредитных отношений выступают кредитор и заемщик.

Кредитором могут быть специальные кредитные организации: банки, гаранты и государство.

Заемщиками могут выступать физические и юридические лица: предприниматели, государство, отдельные граждане.

Объект кредитных отношений – денежные средства, предоставляемые в ссуду. Важным условием предоставления кредита является наличие у кредитора кредитных ресурсов, а их объем определяет кредитный потенциал банка.

Кредитный потенциал банка – величина мобилизованных банком средств за минусом резерва ликвидности.

Факторы, воздействующие на кредитный потенциал банка:

- общая сумма мобилизованных средств;

- структура обязательств банка (депозитов и заемных средств);

- нормативы обязательных резервов ЦБРФ;

- режим использования резервов (устанавливается ЦБ, например, допускается их использование для поддержки текущей ликвидности или нет).

Современная система кредитования базируется на следующих принципах:

- демонополизация единого ссудного фонда – кредитные ресурсы формируются каждым банком самостоятельно;

- Банк России может оказать косвенное воздействие на размер ресурсов путем установления экономических нормативов вместо лимитов кредитования;

- банки перешли с государственного на коммерческое кредитование, т.е. все ресурсы являются платными;

- кредитование осуществляется на договорной основе, обязательства кредитора и заемщика имеют реальную юридическую силу;

- переход от кредитования объекта – государственного предприятия к кредитованию субъекта кредитных отношений – заемщика.

Кредитная линия открывается на любой срок, но не более года, выдается по мере необходимости оплаты платежных документов, может быть возобновляемой (револьверный кредит) и невозобновляемой, т.е. после исчерпания лимита или погашения ссудной задолженности по какому-то конкретному объекту кредитования кредитные отношения между банком и заемщиком заканчиваются.

Банк может заключить с клиентом договор, предусматривающий возможность использования овердрафта, т.е. проведения платежей при временном отсутствии собственных средств на счете клиента в пределах установленного максимума. Данная операция отражается как кредитная, а образовавшееся дебетовое сальдо переносится на ссудный счет клиента. С 1998 года по всем субъектам кредитования введены счета овердрафт.

Овердрафт – кредит, предоставляемый при недостатке средств на расчетном (текущем) счете.

Порядок погашения овердрафта такой же, как и контокоррентного кредита: на погашение задолженности направляются все суммы, за численные на расчетный (текущий) счет клиента. Следовательно, по мере поступления средств на текущий счет объем кредита по овердрафту сокращается.

Договор об овердрафте – одноразовый, рассчитанный на один кредит.

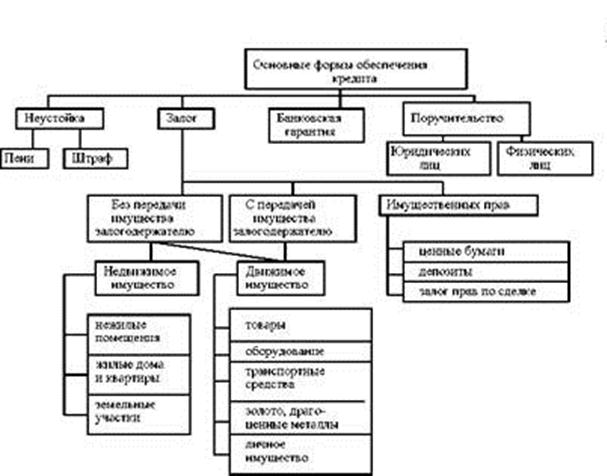

Поручительство – договор, в соответствии с которым поручитель обязуется отвечать за долги заемщика при невыполнении им взятых на себя обязательств (т.е. обязательство 3его лица перед кредитором). Поручителем может быть любое юридическое или физическое лицо с известной платежеспособностью, кроме кредитных организаций. В отдельных случаях поручительство должно быть акцентировано другим банком – гарантом самого поручителя.

Гарантия – это обязательство гаранта выплатить за заемщика определенную сумму при наступлении гарантийного случая. Гарантийное обязательство выдается банку-кредитору в виде гарантийного письма. При невозврате ссуды банк вправе списать задолженность со счета гаранта в бесспорном порядке. В качестве гаранта, как правило, выступают банки и страховые компании. Гарантия банка также может быть оформлена гарантийной надписью на векселе (аваль).

В отличие от поручительства объем ответственности гаранта может не совпадать с суммой ссуды по кредитному договору, а определятся условием выданной гарантии.

Неустойка – определенная законом или договором денежная сумма, которую заемщик должен уплатить кредитору в случае неисполнения или ненадлежащего исполнения им своих обязательств. Размер неустойки фиксируется кредитным договором, он может быть увеличен или уменьшен в зависимости от кредитоспособности заемщика.

При принятии предметов обеспечения кредита кредитный сотрудник должен обязательно учитывать следующее:

обеспечение должно быть действительным, т.е. не противоречить закону и возникать из предусмотренного в законе основания;

рыночная стоимость предмета залога должна превышать сумму выданной ссуды не менее, чем на 510% (на практике примерно 30%);

залог должен быть ликвиден, т.е. легко реализуем, распространены следующие виды залога:

при снижении стоимости залога или снижении платежеспособности заемщика в период действия кредитного договора банк должен потребовать от заемщика дополнительного обеспечения.

Размер процентных ставок устанавливается такой, чтобы плата за кредит покрывала расходы банка и обеспечивала получение необходимой доходности.

На размер процентных ставок влияют следующие факторы:

ставки рефинансирования ЦБ России;

стоимости кредитных ресурсов;

характера кредитной сделки;

риска погашения предоставляемого кредита;

формы обеспечения возврата кредита и др.

Минимальная процентная ставка называется базисной, или, в международной практике, pramerate, – процентная ставка для первоклассных заемщиков.

Особенности ипотечного кредитования:

ипотекой признается залог имущества, непосредственно связанного с землей, либо это земельный участок – при наличии в стране собственности на землю, либо какие-то объекты недвижимости (здания, сооружения, жилые дома);

долгосрочный характер ипотечного кредита (20 – 30 лет);

заложенное имущество на период действия ипотеки остается, как правило, у должника;

заложено может быть только то имущество, которое принадлежит залогодателю на праве собственности или на праве хозяйственного ведения;

законодательной базой ипотечного кредитования является залоговое право, на основе которого оформляется договор ипотеки и осуществляется распродажа перешедшего к кредитору имущества;

развитие ипотечного кредитования предполагает наличие рынка недвижимости и развитого института ее оценки;

ипотечное кредитование осуществляют, как правило, специализированные ипотечные банки.

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде.

Причины возникновения риска невозврата ссуды:

снижение (или утрата) кредитоспособности заемщика, которое проявляется в форме кризиса наличности; последствием для банка может быть риск снижения ликвидности;

ухудшение деловой репутации заемщика.

Кредитный портфель – набор ссуд, дифференцированных с учетом риска и уровня доходности.

В управлении кредитным портфелем реализуется кредитная политика банка.

Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд.

Распределение кредитных ресурсов внутри портфеля определяет его структуру. Структура портфеля формируется под воздействием следующих факторов:

доходность и риск отдельных ссуд;

спрос заемщиков на отдельные виды кредитов;

нормативы кредитных рисков, установленные Центральным банком;

структура кредитных ресурсов банка (краткосрочные / долгосрочные).

Кредитный портфель пополняется из трех источников:

главный источник – денежные ссуды непосредственным заемщикам;

приобретение (учет) векселей у продавцов товаров и услуг;

приобретение векселей у дилеров по операциям с коммерческими бумагами.

Важной характеристикой кредитной политики банка является качество кредитного портфеля.

Качество кредитного портфеля оценивается по системе коэффициентов, включающей абсолютные показатели (объем выданных ссуд по их видам и объем просроченных ссуд – ПСЗ) и относительные показатели, характеризующие долю отдельных кредитов в структуре ссудной задолженности (СЗ).

Управление кредитными рисками нацелено на их снижение, т.к. вообще безрисковых кредитных операций не бывает.

оценка кредитоспособности заемщика и установление его кредитного рейтинга;

проведение политики диверсификации ссуд:

- по размерам ссуд;

- по видам ссуд;

- по группам заемщиков;

выдача крупных кредитов, не превышающих нормативы ЦБ, только на консорциальной основе;

страхование кредитов и депозитов;

соблюдение золотых банковских правил, требующих размещения кредитных ресурсов в соответствии со сроками, объема ми и условиями их привлечения;

формирование резервов для покрытия возможных потерь по предоставленным ссудам. В соответствии с Инструкцией Банка России О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности от 26 марта 2004 г.№254П выделено пять групп кредитного риска и установлен процент отчислений по критериям обеспеченности ссуд и числу просроченных дней:

1. Стандартные ссуды – 0%;

2. Нестандартные – от 1% до 20%;

3. Сомнительные – от 21% до 50%;

4. Проблемные – от 51% до 100%;

5. Безнадежные – 100%.

Кредитоспособность заемщика означает его способность полностью и в срок рассчитываться по своим долговым обязательствам.

Способность к возврату долга зависит от моральных качеств клиента, его рода занятий, степени вложения капитала в недвижимое имущество, возможности найти средства для погашения ссуды. Кредитоспособность прогнозирует платежеспособность клиента на ближайшую перспективу. Она оценивается на основе системы финансовых показателей по данным баланса и отчета о доходах.

Единой методики оценки кредитоспособности заемщика не существует. Банк имеет право ориентироваться на международный или отечественный опыт, либо разработать собственный подход.

В последнее время российские банки проявляют интерес к опыту банков США.

В практике американских банков для анализа кредитоспособности применяется правило пяти си, т. к. все критерии отбора клиентов начинаются на букву си. В последнее время добавили шестое си – control – контроль: