2015-02-04

2015-02-04 610

610| Номер строки | Показатели | Номер шага расчета | ||||||||

| Операционная деятельность Выручка | ||||||||||

| Производственные затраты (без амортизационных отчислений) | -45 | -55 | -55 | -55 | -60 | -60 | -60 | |||

| Амортизационные отчисления | 25,5 | 25,5 | 25,5 | 34,5 | 34,5 | 34,5 | ||||

| Валовая прибыль (стр1+стр2-стр3) | 44,5 | 44,5 | 19,5 | 80,5 | 80,5 | 55,5 | ||||

| Налоги (на имущество, в дорожный фонд, на ЖФ и объекты СКС) | -4,85 | -7,85 | -7,34 | -5,83 | -9,43 | -8,74 | -7,05 | |||

| Налогооблагаемая прибыль (стр4+стр5) | 10,15 | 36,65 | 37,16 | 13,67 | 71,07 | 71,76 | 48,45 | |||

| Налог на прибыль (стр6×0,25) | -2,54 | -9,16 | -9,29 | -3,42 | -17,77 | -17,94 | -12,11 | |||

| Чистая прибыль (стр4+стр5+стр7) или (стр6+стр7) | 7,61 | 27,49 | 27,87 | 10,25 | 53,3 | 53,82 | 36,34 | |||

| Сальдо операционной деятельности φ°m | 22,61 | 52,99 | 53,37 | 35,75 | 87,8 | 88,32 | 70,84 |

Окончание табл. 3

| Номер строки | Показатели | Номер шага расчета | ||||||||

| Инвестиционная деятельность Притоки | +10 | |||||||||

| Оттоки (капиталовложения) | -100 | -70 | -60 | -90 | ||||||

| Сальдо инвестиционной деятельности φиm | -100 | -70 | -60 | -80 | ||||||

| Сальдо двух потоков (стр9+стр12) | -100 | -47,39 | 52,99 | 53,37 | -24,25 | 87,8 | 88,32 | 70,84 | -80 | |

| Сальдо накопленного потока | -100 | -147,39 | -94,4 | -41,03 | -65,28 | 22,52 | 110,84 | 181,68 | 101,68 | |

| 1/(1+ Е)t | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | 0,56 | 0,51 | 0,47 | ||

| Дисконтированное сальдо суммарного потока (стр13×стр15) | -100 | -43,12 | 43,98 | 40,03 | -16,49 | 55,62 | 49,46 | 36,13 | -37,6 | |

| Сальдо дисконтированного накопленного потока | -100 | -143,2 | -99,22 | -59,19 | -75,68 | -20,06 | 29,4 | 65,53 | 27,93 | |

| Эффективность проекта в целом | ||||||||||

| ЧД | 101,68 | |||||||||

| ЧДД | 27,93 |

Следует заметить, что сальдо операционной деятельности φ°m может быть определено двумя способами:

1. φ°m = притоки0m – оттоки0m

Так, например, для шага «1»

φ1 = выручка1 – производственные затраты1 – налоги1 – налог на прибыль1 = 75 – 45 - 4,85 - 2,54 = 22,61

2. φ°m = чистая прибыльm + амортизацияm

Для того же шага «1»

φ°1 = 15 + 7,61 = 22,61

Чистый доход (ЧД) определяется суммированием сальдо двух потоков φ°m, определенного по шагам расчета в строке 13. В итоге значение ЧД соответствует конечной сумме, определенной накопленным итогом, в строке 14 и шаге 8, т.е. 101,68.

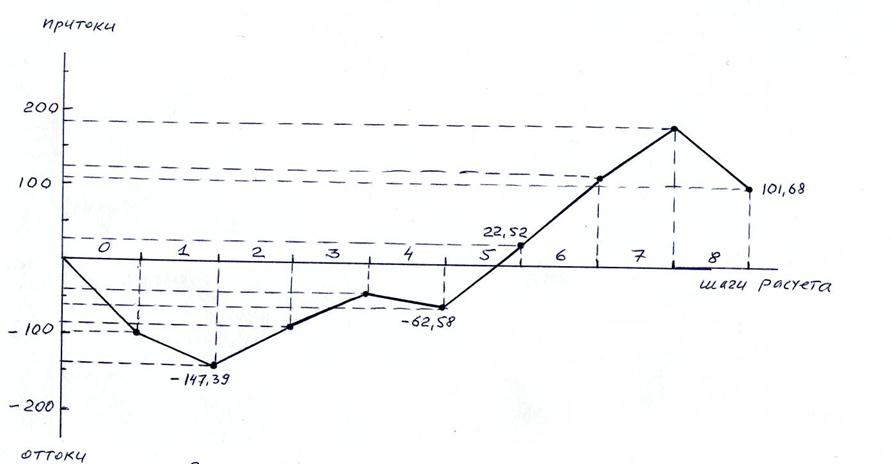

Сальдо накопленного потока (строка 14), позволяет определить еще два показателя эффективности ИП (без учета дисконтирования). Это, во-первых, «потребность в дополнительном финансировании» – максимальное значение денежного оттока (147,39). И, во-вторых, «срок окупаемости», для определения которого дополнительно необходимо определить точное местоположение момента окупаемости, находящегося внутри шага 5 (в начале этого шага денежный поток отрицателен и равен -65,28, а к концу шага положителен и равен 22,52).

Сказанное удобно проиллюстрировать графиком, который называется «финансовый профиль проекта» (рис. 3).

Рис. 3 Финансовый профиль проекта

Рис. 3 Финансовый профиль проекта

|

Для уточнения положения момента окупаемости обычно принимается, что в пределах одного шага (в данном случае шага m = 5) сальдо накопленного потока меняется линейно. Тогда «расстояние» Х от начала шаге до момента окупаемости (выраженное в частях шага расчета) определятся по формуле:

шага расчета

шага расчета

Следовательно, срок окупаемости, отсчитанный от начала нулевого шага составляет 5,73 (в данном случае года).

Рассчитанный показатель ЧД = 101,68 > 0, что позволяет перейти к следующему этапу расчета – определение чистого дисконтированного дохода ЧДД. Примем норму дисконта Е равной 10% (или 0,1 в долях от единицы). В этом случае коэффициент  для шага «0» будет равен

для шага «0» будет равен  , для шага «1» -

, для шага «1» -  и т.д. В итоге ЧДД = 27,93 > 0, что свидетельствует об экономической эффективности проекта в целом.

и т.д. В итоге ЧДД = 27,93 > 0, что свидетельствует об экономической эффективности проекта в целом.

Для расчета ВНД приравняем к нулю уравнение для определения ЧДД:

ЧДД = - 100 ∙  - 47,39 ∙

- 47,39 ∙  + 52,99 ∙

+ 52,99 ∙  + 53,37 ∙

+ 53,37 ∙  - 24,25 ∙

- 24,25 ∙  + 87,8 ∙

+ 87,8 ∙  + 88,32 ∙

+ 88,32 ∙  + 70,84 ∙

+ 70,84 ∙  - 80 ∙

- 80 ∙  = 0

= 0

Решение этого уравнения относительно Е (методом подбора) позволяет определить ВНД, которая равна 12,19%.

При этом ВНД > Е расчетная (11,19 > 10), что также свидетельствует об эффективности ИП в целом. По данным строки 17 (сальдо дискантированного накопленного потока) можно определить показатели потребности в дополнительном финансировании (143,2) и срок окупаемости с учетом дисконтирования (6,4 года) и построить финансовый профиль проекта с дисконтированными денежными потоками (аналогично рис. 3).

Убедившись в эффективности ИП в целом, можно переходить ко второму этапу расчета – разработке схемы финансирования и оценке эффективности собственного (акционерного) капитала.