2015-02-04

2015-02-04 554

554Корпорация – вершина организационно правовых форм ведения бизнеса. Она имеет самые широкие возможности привлечения капитала. Такие возможности Корпорации дает акция - титул дающий право на привлечение капитала на фондовом рынке. Это плюс. Правда есть и минус. Покупатель акции имеет право на дивиденды - часть чистой прибыли Корпорации, выплачиваемой владельцам акций.

Главная особенность акции в том, что она обладает свойством трансферабельности, то есть может быть продана (передана) одним лицом другому [5]. Иначе - акция свободно продается и покупается на фондовом рынке. Это значит, что на изменении рыночной цены (котировки) акций можно получить прибыль. Покупай дешевле – продавай дороже.

Данное обстоятельство принципиально отличает корпорацию от всех иных организационно-правовых форм ведения бизнеса.

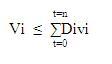

Так, если в ООО или ЗАО собственник может сказать, что он окупил свои вложения в компанию, если за период времени T, полученная им сумма дивидендов2, приведенная к расчетному моменту времени, превысит сумму его инвестиций в бизнес, т.е.:

где:

Vi – объем инвестиций i-го собственника в капитал организации;

∑Divi - сумма дивидендов, полученная i-м собственником от эксплуатации его капитала (Vi) компанией за период времени от t0 до tn.

При этом, непреложным правилом, обусловливающим выплату дивидендов, является наличие у организации чистой прибыли, за исключением случая ликвидации организации. Нет прибыли – нет дивидендов.

Поэтому управление капиталом в ООО, ЗАО и иных подобных им организаций, более всего сосредоточено на максимизации их прибыли, повышении рентабельности активов и величины собственного капитала.

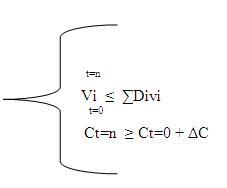

Финансовое управление корпорацией значительно сложнее. Упрощенно его можно представить в виде следующей системы уравнений:

где:

Сt=0 – стоимость акции в момент ее покупки;

Сt=n – стоимость акций в момент ее продажи;

ΔC - прирост стоимости акций, за период владения ею i-м акционером.

Система уравнений говорит о том, что собственник-акционер может увеличивать свой личный капитал не только за счет дивидендов, но и за счет спекулятивных операций на фондовом рынке. Поэтому определенная часть акционеров (собственников) корпорации постоянно меняется. Денежные потоки, таких операций купли-продажи, обходят корпорацию эмитента акций стороной. Это дает возможность другой части акционеров, более заинтересованных в развитии корпорации, использовать фондовой рынок, в качестве источника финансирования, играя на понижении и повышении курса акций корпорации. Выкуп собственных акций, последующая их продажа изменяют спрос и предложение на фондовом рынке и, следовательно, котировки акций. Если так поступают мажоритарные акционеры, то соответственно прибыль от роста стоимости акций, а также и дивидендный доход, достаются им.

Вложение свободных денежных капиталов в акции является достаточно обоснованным. Это обоснование вытекает из теории Ирвина Фишера и Джона Хиршлейфера, об изменении стоимости денег. Деньги теряют свою стоимость во времени. Но это одновременно означает, что все остальные составляющие капитала относительно денег дорожают, в том числе и акции. Поэтому хранение денег в акциях вполне резонно, несмотря на тот «хаос», который мы видим, наблюдая изменение их котировок на рынке.

Курсовая стоимость акций обязана иметь тенденцию к росту, вмести с ростом собственного капитала корпорации и наоборот. Обязаны иметь, и имеют, тенденцию роста биржевые индексы, несмотря на кризисные ямы, которые дают возможность биржевым игрокам перераспределить акционерную собственность, а вместе с ней и реальные материальные ценности.

Связана ли курсовая стоимость акций с выплатой дивидендов? Согласно теории – да. Практики такую корреляцию отвергают. Они приведут немало примеров, когда компании, не выплачивающие дивидендов, имеют достаточно устойчивые тенденции роста, курсовой стоимости акций.

Более, важным фактором является стабильность развития, рост прибыли.

Также можно обратить внимание на следующие обстоятельства, вытекающее из системы уравнений:

1. Выплата дивидендов уменьшает собственный капитал организации и, следовательно, долю собственного капитала приходящегося на 1 акцию.

2. Выплата дивидендов сокращает объем прибыли, которую корпорация может направить в развитие бизнеса.

3. Невыплата дивидендов увеличивает собственный капитал организаций и, соответственно, долю акционера в этом капитале.

4. Прирост курсовой стоимости акций в долговременной перспективе будет тем большим, чем большим будет прирост собственного капитала корпорации. И наоборот.

Вывод 1: Получение акционером доходов в форме дивидендов уменьшает его же доходы, которые он мог бы получить в результате роста курсовой стоимости акций.

Следует ли из сказанного, что дивиденды не следует выплачивать? Нет, такого вывода делать нельзя по следующим причинам:

Во-первых, не всегда есть возможность достаточно разумно вложить имеющийся собственный капитал в развитие корпорации. Почему бы в этой ситуации, акционерам не «снять сливки».

Во-вторых – выплата дивидендов необходима в качестве мотиватора потенциальных акционеров, прежде всего миноритариев, покупать еще нераспроданные акции корпорации или акции эмитируемых ею дополнительно. Продажа акций корпорацией - это источник её финансирования.

В-третьих – выплата дивидендов не всегда означает существенное сокращение чистой прибыли корпораций, так как значительная часть акций может быть выкуплена самой корпорацией, с целью сохранения собственного капитала и манипулирования стоимостью компании, путём изменении спроса и предложения на акции компании.

Вывод 2: Выплата дивидендов и манипулирование корпорацией спросом и предложением на ее акции, в долговременной перспективе, должно быть направлено на рост курсовой стоимости акций.

Вывод 3.Учесть все названные обстоятельства и спрогнозировать на чем будет сосредоточен интерес акционеров (мажоритариев), которые определяют финансовую политику корпорации, весьма сложно. Но делать это необходимо.

Вот, что пишет об этом «гуру» фондовых инвесторов Питер Линч в своих двадцати правилах: «Предсказать процентные ставки, перспективы экономики и динамику фондового рынка невозможно. Отбрасывайте подобные прогнозы и сосредотачивайтесь на том, что действительно происходит с компаниями, в которые вы инвестируете».

Итак, выводы сделаны, но о WACC, причине настоящей статьи, не сказано ничего?

Да, это так. Но сделано главное - определены два источника получения доходов акционерами: деятельность корпорации на товарно-сырьевом рынке (акционер получает дивиденды) и самостоятельная деятельность акционеров на фондовом рынке (операции купли/продажи акций). Эти два источника, являясь в принципе самостоятельными, имеют между собой, часто не всегда явную, пуповинную связь.

Сказанное предопределяет необходимость рассмотреть WACC раздельно: по деятельности корпорации, как коммерческой организации и по деятельности акционера, как самостоятельного игрока на фондовом рынке. Данное обстоятельство, так же существенно влияет на методы определения цены собственного капитала. Особую роль, в оценке цены собственного капитала, играет справедливая цена этого капитала.

Справедливость? Das ist fantastisch!