2015-02-04

2015-02-04 1204

1204Ключевым новшеством является введение понятия силы операционного рычага по анализируемому фактору. Это нововведение позволило авторам Е.С.Стояновой и М.Г.Штерну разработать методику экспресс-анализа, которая упрощает алгоритм проведения операционного анализа и позволяет широко использовать его в практических целях

Методика основывается на следующих зависимостях.

1. Сила операционного рычага зависит от соотношения постоянных затрат и прибыли, т.е. от структуры валовой маржи. Вводится новый коэффициент структуры валовой маржи:

1. Сила операционного рычага зависит от соотношения постоянных затрат и прибыли, т.е. от структуры валовой маржи. Вводится новый коэффициент структуры валовой маржи:

2. Существует аналитическая зависимость силы операционного рычага (ОР) от коэффициента структуры валовой маржи α:

2. Существует аналитическая зависимость силы операционного рычага (ОР) от коэффициента структуры валовой маржи α:

Чем больше коэффициент α, тем сила операционного рычага больше или чем больше доля постоянных затрат в валовой марже, тем сила операционного рычага больше.

3. Существует аналитическая зависимость запаса финансовой прочности предприятия в относительных единицах (ЗФПо) от коэффициента структуры валовой маржи:

3. Существует аналитическая зависимость запаса финансовой прочности предприятия в относительных единицах (ЗФПо) от коэффициента структуры валовой маржи:

Запас финансовой прочности имеет обратную зависимость от коэффициента структуры валовой маржи или чем больше доля постоянных затрат в валовой марже, тем меньше запас финансовой прочности или чем меньше доля постоянных затрат в валовой марже, тем больше запас финансовой прочности.

4. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности:

4. Существует аналитическая взаимосвязь между силой операционного рычага и запасом финансовой прочности:

5. На основе приведенных выше зависимостей и выводятся новые, не встречавшиеся в традиционном операционном анализе уравнения:

|

5.1. Запас финансовой прочности в относительных единицах

Запас финансовой прочности – есть величина, обратная силе операционного рычага. Порог рентабельности (ПР) можно выразить через силу операционного рычага:

Запас финансовой прочности – есть величина, обратная силе операционного рычага. Порог рентабельности (ПР) можно выразить через силу операционного рычага:

и через коэффициент структуры валовой маржи: ПР=α.

и через коэффициент структуры валовой маржи: ПР=α.

|

5.2. Запас финансовой прочности в процентах:

|

5.3. Запас финансовой прочности в абсолютных единицах

|

Порог рентабельности

Исходя из этого, можно сделать выводы:

1) если выручка предприятия меньше порога рентабельности, то α>1;

2) если выручка предприятия равна порогу рентабельности, то α=1;

3) если выручка больше порога рентабельности, то α<1.

6. С целью проведения анализа безубыточности по всем факторам введено понятие критического значения анализируемого фактора и понятие "запас финансовой прочности" по анализируемому фактору.

6.1. Общий вид уравнения для вычисления критических значений анализируемых факторов имеет вид:

|

где

Фактор – это абсолютное значение величины анализируемого фактора;

Рфактора – сила операционного рычага по анализируемому фактору. Знак "+" используется в формуле для определения критического значения такого анализируемого фактора, при увеличении которого прибыль снижается и наоборот.

Знак учитывается для двух факторов – переменных и постоянных затрат.

6.2. Вычисление запаса финансовой прочности в процентах по анализируемым факторам (ЗФП%):

|

6.3. Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в относительных единицах

|

6.4. Общий вид уравнения для вычисления запаса финансовой прочности по анализируемым факторам в абсолютных единицах

7. С целью анализа чувствительности прибыли к изменениям одного из факторов введено понятие силы операционного рычага по анализируемому фактору. Операционный рычаг позволяет провести анализ чувствительности прибыли к изменению выручки или, более точно, к изменению объема реализации на конкретную величину (процентов). Анализ чувствительности предельно прост и осуществляется по формуле:

ΔПр%=ОР·ΔРеализ%,

где ΔПр% - процентное изменение прибыли;

ΔРеализ% - процентное изменение объема реализации.

В процессе анализа был поставлен вопрос о необходимости определения рычагов, подобных операционному, с помощью которых можно было бы производить анализ чувствительности прибыли к изменениям других факторов: цены, переменных и постоянных затрат. В результате были предложены следующие рычаги:

(4.2.5)

(4.2.5)

(4.2.6)

(4.2.6)

(4.2.7)

(4.2.7)

8. Анализ чувствительности прибыли можно проводить, используя универсальную формулу: ΔПр%=±(Рфактора)·ΔФактора%, (4.2.8)

где ΔФактора% - процентное изменение анализируемого фактора.

9. Для определения компенсирующего изменения объема реализации при изменении одного из факторов предлагается использовать следующие формулы:

|

а) при изменении цены или переменных затрат

|  | ||

б) при изменении постоянных затрат

Технология и этапы операционного экспресс-анализа (рис. 4.2.2) следующая:

1. Определить силы рычагов по каждому из анализируемых факторов.

2. Провести анализа чувствительности прибыли к анализируемым факторам.

3. Провести анализ безубыточности.

4. Определить компенсирующий объем реализации при прогнозируемом изменении одного из факторов.

| |

|

Рис. 4.2.2. Технология операционного экспресс-анализа

Проведем операционный экспресс-анализ для ЗАО "Хольстер". За рассматриваемый период организация имеет следующие финансовые показатели (табл. 4.2.3).

Таблица 4.2.3. Финансовые показатели ЗАО "Хольстер" за 1997-1999гг.

| Показатели | |||

| 1. Выручка от реализации, р. | |||

| 2. Переменные затраты, р. | |||

| 3. Валовая маржа, р. (1) - (2) | |||

| 4. Постоянные затраты, р. | |||

| 5. Прибыль, р. (3) – (4) |

1) Определим силы операционных рычагов по каждому фактору (табл. 4.2.4) Таблица 4.2.4. Операционный анализ деятельности

| Показатели | Формула для расчета | |||

| Сила операционного рычага по объему реализации | Валовая маржа Прибыль | 2,50 | 4,34 | 4,35 |

| Сила операционного рычага по цене | формула (4.2.5) | 14,76 | 27,87 | 25,70 |

| Сила операционного рычага по переменным затратам | формула (4.2.6) | 12,25 | 23,53 | 21,35 |

| Сила операционного рычага по постоянным затратам | формула (4.2.7) | 1,50 | 3,34 | 3,35 |

2) Анализ чувствительности прибыли к изменению одного из факторов по 1999г. (табл. 4.2.5). Он проводится по формуле (4.2.8).

| Таблица 4.2.5 Анализ чувствительности прибыли при изменении анализируемых факторов | Процентное изменение прибыли при изменении анализируемых факторов | +15 | +65,25 | +385,5 | -320,25 | -50,25 |

| +10 | +43,5 | +257 | -213,5 | -33,5 | ||

| +8 | +34,8 | +205,6 | -170,8 | -26,8 | ||

| +5 | +21,75 | +128,5 | -106,75 | -16,75 | ||

| +3 | +13,05 | +77,1 | -64,05 | -10,05 | ||

| -3 | -13,05 | -77,1 | +64,05 | +10,05 | ||

| -5 | -21,75 | -128,5 | +106,75 | +16,75 | ||

| -8 | -34,8 | -205,6 | +170,8 | +26,8 | ||

| -10 | -43,5 | -257 | +213,5 | +33,5 | ||

| -15 | -65,25 | -385,5 | +320,25 | +50,25 | ||

| Сила операционного рычага по факторам | 4,35 | 25,70 | 21,35 | 3,35 | ||

| Анализируемые факторы | Объем реализации | Цена | Переменные затраты | Постоянные затраты |

3) Анализ полученных результатов

Путем сравнения полученных значений можно проранжировать каждый фактор по степени влияния на прибыль при его изменении. Необходимо учесть и общие закономерности, которые соблюдаются при любых полученных результатах.

Наибольшее влияние на прибыль оказывает такой фактор, как цена, имеющая силу операционного рычага 25,7, а также переменные издержки с силой операционного рычага 21,35 (см. рис. 4.2.4).

На основе определения силы операционного рычага по объему реализации и формул (4.2.5), (4.2.6), (4.2.7) можно записать:

На основе определения силы операционного рычага по объему реализации и формул (4.2.5), (4.2.6), (4.2.7) можно записать:

Рцена=Рпер+ОР,

ОР=1+Рпост.

Следовательно:

1. ОР всегда больше Рпост, а значит изменение объема реализации всегда в большей мере влияет на прибыль, чем изменение постоянных затрат.

2. Силу операционного рычага по цене можно записать

Рцена=Рпер+Рпост+1, т.е. изменение цены всегда в наибольшей мере влияет на изменение прибыли по сравнению с другими факторами:

Рцена>Рпер, Рцена>ОР, Рцена>Рпост.

|

|

3. Влияние переменных расходов оказывает на прибыль большее влияние, чем изменение объема реализации или постоянных расходов. Условную шкалу по степени влияния факторов на прибыль можно представить в следующем виде (рис. 4.2.3).

3. Влияние переменных расходов оказывает на прибыль большее влияние, чем изменение объема реализации или постоянных расходов. Условную шкалу по степени влияния факторов на прибыль можно представить в следующем виде (рис. 4.2.3).

| |||||||

| |||||||

| |||||||

| | |||||||

|

Рис. 4.2.3. Влияние факторов на прибыль

Рис. 4.2.4. График эластичности прибыли к анализируемым факторам

Рис. 4.2.4. График эластичности прибыли к анализируемым факторам

По рис. 4.2.4. можно сделать выводы:

1) Чем круче наклон прямых, тем выше эластичность прибыли к изменению анализируемых факторов.

2) Угол наклона прямых определяется силой операционного рычага. Чем сила операционного рычага по анализируемому фактору больше, тем больше угол наклона.

На практике возможно изменение не одного, а сразу нескольких факторов. В этом случае применяется методика многовариантного экспресс-анализа.

56. Логика составления бюджета капиталовложений

Подавляющая часть компаний обычно имеет дело не с отдельными проектами, а с портфелем возможных в принципе инвестиций. Отбор и реализация проектов из этого портфеля осуществляются в рамках составления бюджета капиталовложений.

При разработке бюджета необходимо учитывать ряд исходных предпосылок, в том числе следующего характера:

а) проекты могут быть как независимыми, так и альтернативными;

б) включение очередного проекта в бюджет капиталовложений предполагает нахождение источника его финансирования;

в) стоимость капитала, используемая для оценки проектов на предмет их включения в бюджет, не обязательно одинакова для всех проектов, в частности, она может меняться в зависимости от степени риска, ассоциируемого с тем или иным проектом;

г) с ростом объема предполагаемых капиталовложений стоимость капитала меняется в сторону увеличения, поэтому число проектов, принимаемых к финансированию, не может быть бесконечно большим;

д) существует ряд ограничений по ресурсному и временному параметрам, которые необходимо учитывать при разработке бюджета.

На практике используют два основных подхода к формированию бюджета капиталовложений: первый основан на применении критерия IRR, второй — критерия NPV.

Логика первого подхода такова. Все доступные проекты упорядочиваются по убыванию IRR. Далее проводится их последовательный просмотр: очередной проект, IRR которого превосходит стоимость капитала, отбирается для реализации. Включение проекта в портфель с неизбежностью требует привлечения новых источников. Поскольку возможности компании по мобилизации собственных средств ограничены, наращивание портфеля приводит к необходимости привлечения внешних источников финансирования, т.е. к изменению структуры источников в сторону повышения доли заемного капитала. Возрастание финансового риска компании, в свою очередь, приводит к увеличению стоимости капитала. Таким образом, налицо две противоположные тенденции: по мере расширения портфеля инвестиций, планируемых к исполнению, IRR проектов убывает, а стоимость капитала возрастает. Очевидно, что если число проектов-кандидатов на включение в портфель велико, то наступит момент, когда IRR очередного проекта будет меньше стоимости капитала, т.е. его включение в портфель становится нецелесообразным.

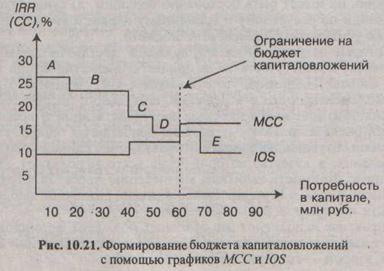

Для наглядности можно воспользоваться графическим методом. Строятся два графика:

- график инвестиционных возможностей,

-график предельной стоимости капитала компании.

График инвестиционных возможностей (Investment Opportunity Schedule, IOS) представляет собой графическое изображение анализируемых проектов, расположенных в порядке снижения внутренней нормы прибыли, IRR.

График предельной стоимости капитала (Marginal Cost of Capital Schedule, MCC) — это графическое изображение средневзвешенной стоимости капитала как функции объема привлекаемых финансовых ресурсов. Первый график является убывающим, второй — возрастающим (рис. 10.21).

Компания рассматривает возможность включения в портфель пяти независимых проектов. Для простоты предполагается, что все проекты принадлежат к одному, среднему для данной компании, классу риска, и потому в качестве стоимости источника изначально выбрана средневзвешенная стоимость капитала, WACC. Компания имеет возможность привлекать средства в требуемом объеме, иными словами, ограничений на объем капиталовложений не накладывается.

Как видно из рисунка, первые два проекта компания может профинансировать за счет собственных средств, однако в дальнейшем ей придется прибегнуть к внешним источникам финансирования. Поскольку степень финансовой зависимости компании уже достаточно высока, привлечение новых источников будет сопровождаться возрастанием стоимости капитала: например, банк может предоставить кредит в 20 млн руб. на условиях, которые приведут к увеличению WACC с 10 до 12%; если компании понадобятся сверх того дополнительные кредиты, то ставка увеличится еще больше. Таким образом, если суммарная потребность в капиталовложениях превысит 60 млн руб., стоимость капитала возрастет до 16%. В этих условиях проекты D и Е становятся неприемлемыми, а бюджет капиталовложений может быть ограничен 50 млн руб., которые достаточны для финансирования проектов А, В и С.

Точка пересечения графиков IOS и МСС показывает предельную стоимость капитала, которую в принципе можно использовать в качестве ставки дисконтирования для расчета NPV при комплектовании инвестиционного портфеля, т.е. значение этого показателя используется в качестве оценки минимально допустимой доходности по инвестициям в проекты средней степени риска. Смысл данного утверждения состоит в следующем. Если рассматривать каждый проект изолированно, то в анализе можно ориентироваться на индивидуальные значения стоимости источника; однако, если речь идет о портфеле как едином целом, более разумным является использование предельной стоимости капитала. Таким образом, только после укомплектования портфеля на основе критерия 1RR с одновременным исчислением предельной стоимости капитала становится возможным рассчитать суммарный NPV, генерируемый данным портфелем. В этом, кстати, проявляется определенное преимущество рассматриваемого метода составления бюджета, поскольку изначально значение ставки дисконтирования для комплектуемого портфеля не известно, т.е. не вполне оправдан расчет NPV отдельных проектов.

Второй подход к формированию бюджета капиталовложений основывается на критерии NPV. Если никаких ограничений нет, то в наиболее общем виде методика бюджетирования при этом включает следующие процедуры:

- устанавливается значение ставки дисконтирования, либо общее для всех проектов, либо индивидуализированное по проектам в зависимости от источников финансирования;

-все независимые проекты с NP V > 0 включаются в портфель;

-из альтернативных проектов выбирается проект с максимальным NPV.

Если имеются ограничения временного или ресурсного характера, методика усложняется; более того, возникает проблема оптимизации бюджета капиталовложений.

Типовой алгоритм составления бюджета

Борис Максимилианович Карабанов

Источник: Элитариум

добавлено: 2006-04-11

просмотров: 65337

Такое понятие, как основной бюджет (по-английски master budget) охватывает все стороны деятельности предприятия. Знание алгоритма его составления дает возможность:

1) получить представление о логике составления бюджета предприятия во всех его аспектах;

2) понять последовательность и источники информации на каждом шаге этого процесса;

3) иметь возможность еще раз вернуться к рассмотрению каждого бюджета более глубоко — для выявления факторов, которые следует учитывать в ходе составления бюджета, и для упрощения последующего формирования финансово-бюджетной структуры.