2015-02-14

2015-02-14 573

5732.1. Диагностика – с греческого языка «распознание», «определение».

Диагностика – это определение состояния объекта, явления или процесса управления на основе проведения исследования, выявления в них слабых мест. Это процесс во времени и пространстве.

2.2. Объекты диагностики:

- экономика страны;

- отдельная отрасль;

- организация любой формы собственности;

- любой элемент экономики страны, отрасли или организации;

- отдельная проблема.

2.3. Процесс диагностики:

- исследовательский;

- поисковый;

- познавательный.

2.4. Цель диагностики – установить диагноз объекта исследования и дать заключение о его состоянии на дату завершения этого исследования и на перспективу.

2.5. Задачи диагностики:

- аутентичность (основанность на первоисточниках);

- объективность;

- точность.

2.6. Этапы диагностики:

- качественное определение устанавливается принадлежность объекта к определенному классу или группе;

- количественное определение;

- определение допускаемых отклонений от базовых показателей;

- определение методики с целью определения институционных норм.

2.7. Методы диагностики:

- аналитические;

- экспертные;

- линейное программирование;

- динамическое программирование.

2.8. Информация в диагностике.

- сбор и группировке;

- обработка материалов;

- анализ информации.

2.9. Диагностика банкротства предприятия – определения слабых сторон, выявление признаков несостоятельности. Основные направления:

- анализ структуры баланса;

- анализ технико-экономических показателей работы предприятия;

- оценка платежеспособности и финансовой устойчивости;

- оценка вероятности банкротства.

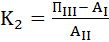

2.10. Нормативная система критериев для оценки неплатежеспособности предприятия:

- коэффициент текущей ликвидности

нормативным считается значение

- коэффициент обеспеченности собственными средствами ( )

)

Нормативным считается значение

Структура баланса признается неудовлетворительной, а предприятия неплатежеспособным, если один из этих показателей оказывается ниже своего нормативного значения.

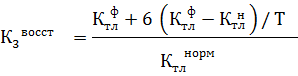

2.11. Оценка возможности восстановления платежеспособности:

- коэффициент восстановления платежеспособности  ) (6 месяцев);

) (6 месяцев);

– факт коэффициент текущей ликвидности

– факт коэффициент текущей ликвидности

– значение коэффициента текущей ликвидности на начало отчетного периода

– значение коэффициента текущей ликвидности на начало отчетного периода

= 2

= 2

6 – период восстановлен в месяцах

Т – отчетный период в месяцах (Т = 3. 6. 9. 12)

– реальная возможность восстановить платежеспособность.

– реальная возможность восстановить платежеспособность.

2.12. Анализ вероятности банкротства организации.

- двухфакторная модель

| Z= 0,3877 + (- 1,0736) х | коэффициент текущей ликвидности | + 0,579 х | Удельный вес заемных средств в пассивах |

Z > 0 – вероятность банкротства велика;

Z < 0 – вероятность банкротства мала;

- пятифакторная модель (модель А. Альтмана)

Z = 0,012  + 0,014

+ 0,014  + 0,033

+ 0,033  + 0,006

+ 0,006  + 0,999

+ 0,999

Где  – (текущие активы – текущие пассивы): объем актива;

– (текущие активы – текущие пассивы): объем актива;

– (нераспределенная прибыль): объем актива;

– (нераспределенная прибыль): объем актива;

– балансовая прибыль: объем актива;

– балансовая прибыль: объем актива;

– курсовая стоимость акции: заемные средства;

– курсовая стоимость акции: заемные средства;

– чистая выручка от реализации: объем актива.

– чистая выручка от реализации: объем актива.

Z < 1,810 – вероятность банкротства очень велика;

1,81<Z < 2,765 – вероятность банкротства средняя;

2,765<Z < 2,990 – вероятность банкротства невелика;

2,990<Z – вероятность банкротства ничтожна.

Если отсутствуют данные о курсе акций, оценку их курсовой стоимости можно провести по формуле:

| Курсовая стоимость акции = | Сумма дивиденда | |||

| Средний уровень ссудного процента |

Задачи

3.1. Имеются данные об аналитическом балансе организации за отчетный период:

(млн. руб.)

| АКТИВ | |||

| Текущие активы | |||

| Долгосрочные активы | |||

| АКТИВ, всего | |||

| ПАССИВ | |||

| Краткосрочные обязательства | |||

| Долгосрочные обязательства | |||

| Собственный капитал | |||

| ПАССИВ, всего: |

Определите вероятность банкротства организации, пользуясь двухфакторной моделью.

3.2. Дана информация о финансовом состоянии ОАО «ГРАНД»