2015-02-15

2015-02-15 28860

28860Источники финансирования предприятия делят на внутренние (собственный капитал) и внешние (заемный и привлеченный капитал).

Внутреннее финансирование предполагает использование собственных средств и прежде всего – чистой прибыли и амортизационных отчислений.

В составе собственного капитала учитываются:

- уставной капитал (формируется в результате взноса учредителей фирмы при ее создании)

- добавочный капитал (формируется в результата переоценки основных фондов организации)

- резервный капитал (формируется за счет отчислений от прибыли организации на последующие непредвиденные нужды)

Финансирование за счет собственных средств имеет ряд преимуществ:

- за счет пополнения из прибыли предприятия повышается его финансовая устойчивость;

- формирование и использование собственных средств происходит стабильно;

- минимизируются расходы по внешнему финансированию (по обслуживанию долга кредиторам);

- упрощается процесс принятия управленческих решений по развитию предприятия, так как источники покрытия дополнительных затрат известны заранее.

Недостатки использования собственного капитала в качестве единственного источника финансирования деятельности предприятия состоят:

- в ограниченности объема привлечения для расширения масштабов предпринимательской деятельности (для предприятий различных организационно-правовых форм и размеров возможности наращивания собственного капитала различны и часто ограничены);

- в более высокой стоимости в сравнении с альтернативными заемными источниками капитала;

- в нереализуемой возможности прироста рентабельности за счет использования заемных средств с помощью эффекта финансового рычага.

Внешнее финансирование предусматривает использование средств государства, финансово-кредитных организаций, нефинансовых компаний и граждан. Кроме того, оно предполагает использование денежных ресурсов учредителей предприятия. Такое привлечение необходимых финансовых ресурсов часто бывает наиболее предпочтительным, так как обеспечивает финансовую независимость предприятия и облегчает в дальнейшем условия получения банковских кредитов.

Привлечение заемных средств позволяет фирме ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать объемы незавершенного производства. Однако использование данного источника приводит к возникновению определенных проблем, связанных с необходимостью последующего обслуживания принятых на себя долговых обязательств.

Преимущества кредита:

- кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

- чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

- срок кредитования в редких случаях превышает 3 года, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

- для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

- в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

- при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Структура источников финансирования

Понятие риска, его учет в управлении финансами. Классификация финансовых рисков предприятия. Основные способы противодействия риску (игнорирование, избегание, хеджирование, передача рисков).

Риск – совокупность вероятных экономических, политических, нравственных и других позитивных и негативных последствий реализации выбранных решений. В предпринимательской деятельности под "риском" принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

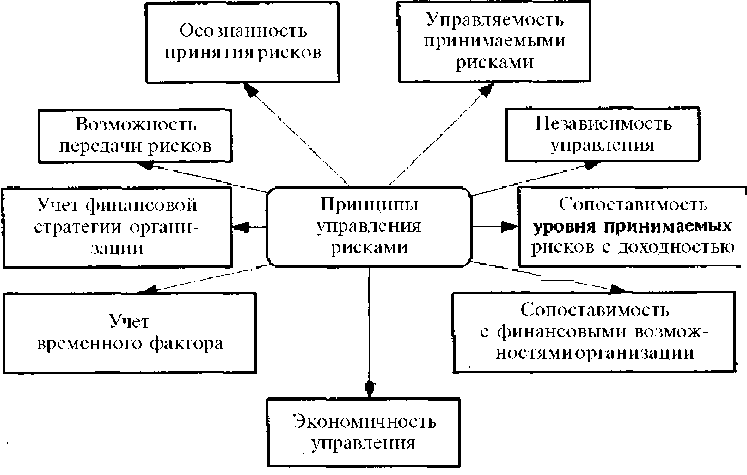

Процесс управления осуществляется исходя из ряда основополагающих принципов. На рис.1 приведена схема, характеризующая принципы управления риском.

| Рис.1. Принципы управления рисками |

Классификация финансовых рисков по видам:

- Риск снижения финансовой устойчивости (риск нарушения равновесия финансового состояния) предприятия. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированность положительного и отрицательного денежных потоков предприятия по объемам. В составе финансовых рисков по степени опасности этот вид риска играет ведущую роль.

- Риск неплатежеспособности (риск несбалансированной ликвидности). Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежного потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относиться к числу наиболее опасных.

- Инвестиционный риск. Он характеризует возможности возникновения потерь в процессе осуществления инвестиционной деятельности предприятия.

- Инфляционный риск. Этот вид риска характеризует возможность обесценение реальной стоимости капитала (в форме финансовых активов), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

- Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной). Причиной возникновения данного вида риска являются: изменение конъюнктуры финансового рынка под воздействием государственного регулирование, рост или снижение предложения свободных денежных ресурсов и другие факторы.

- Валютный риск. Этот вид риска присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

- Депозитный риск. Этот риск отражает возможность невозвратов депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

- Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям.

- Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов, возможность увеличения уровня ставок действующих налогов и сборов, изменение сроков и условий осуществления отдельных налоговых платежей, вероятность отмены действующих налоговых льгот.

- Инновационный финансовый риск. Этот вид риска связан с внедрением новых финансовых технологий, использованием новых финансовых инструментов и т.д.

- Криминогенный риск. В сфере финансовой деятельности предприятия он проявляется в форме объявления его партнерами фиктивного банкротства, подделки документов, хищения отдельных видов активов.

- Прочие финансовые риски. Это довольно обширная группа рисков, но по вероятности возникновения или по уровню финансовых потерь она нес толь значима для предприятий. К ним относятся риски стихийных бедствий

СПОСОБЫ ПРОТИВОДЕЙСТВИЯ РИСКАМ

Игнорирование риска означает, что лицо, принимающее решение (ЛПР), не предпринимает каких-либо действий в отношении возможного риска. Подобное поведение возможно в одной из следующих ситуаций.

Избегание риска. Подобной стратегии придерживаются лица, не склонные к риску. Например, предприятие не продлевает договор с контрагентом, в отношении которого появились сомнения в его платежеспособности, когда предприятие предпочитает получать кредит в той валюте, в которой оно осуществляет свои основные экспортные операции.

Хеджирование риска. Дословно этот термин означает ограждение риска и представляет собой систему мер, с помощью которых негативные последствия риска могут быть уменьшены. Хеджирование особенно активно используется на финансовых рынках. С этой целью разработаны различные финансовые инструменты: опционы, фьючерсы, форварды и др.

Передача риска означает, что ЛПР не желает нести риск и готов на опреде-ленных условиях передать его другому лицу. Наиболее ярким примером передачи риска является страхование. В широком смысле страхование представляет собой совокупность операций, снижающих риск возможных потерь от какого-то действия или бездействия. В узком смысле термин «страхование» чаще всего закрепляется за комплексом страховых операций между страхователем и страховщиком.