2015-02-18

2015-02-18 3663

3663Глобализация финансовых ресурсов мира. Финансовые ресурсы – это наиболее глобализированный экономический ресурс мира. Об этом говорят громадные обороты на некоторых сегментах мирового финансового рынка, прежде всего на валютном рыке и рынке деривативов, а также все возрастающее присутствие нерезидентов на рынках кредитов и акций. Высокий уровень глобализации финансовых ресурсов объясняется прежде всего тем, что это наиболее мобильный вид экономических ресурсов (точнее, наиболее мобильная часть такого экономического ресурса, как капитал).

Исторический процесс формирования глобальных финансов как отношений между субъектами международных экономических отношений по поводу перераспределения валовой добавленной стоимости на мировых финансовых рынках сопровождался постепенным замещением внутренних факторов развития национальных хозяйственных систем внешними. Это приводило к многоплановым явлениям:

- все большая доля валового внутреннего продукта стран мира реализовывалась на мировых товарных рынках,

- прямые иностранные инвестиции превратились в важнейший источник финансирования процессов национального воспроизводства развитых стран мира,

- мировые финансовые рынки стали аккумулировать портфельные инвестиции и спекулятивный капитал практически всех стран.

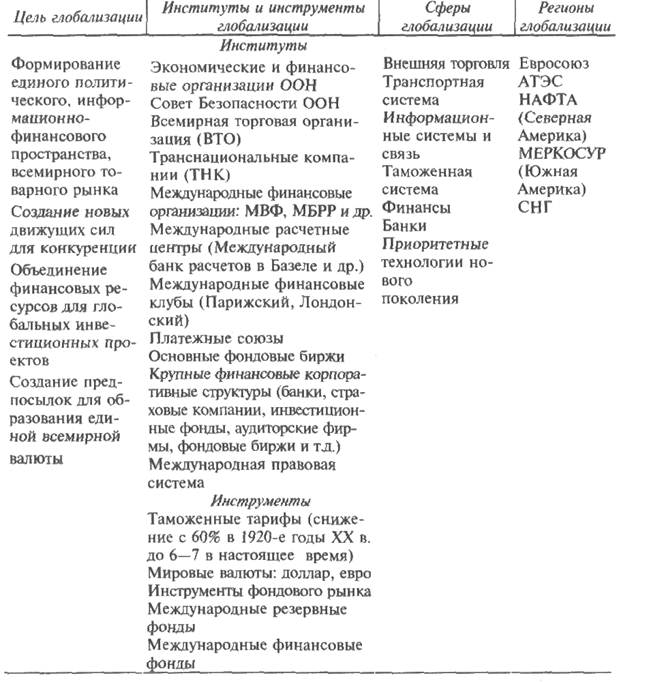

Необходимость регулирования огромных финансовых потоков на глобальном экономическом пространстве потребовала появления соответствующей этому институциональной структуры – международных финансовых институтов.

В общем виде становление глобальных финансов как обособленной подсистемы глобальной экономики можно представить следующим образом. На первом этапе расширялись экспортно-импортные операции, формировался мировой рынок товаров, а потом и услуг, параллельно функционировал рынок иностранной валюты и золота. На этой материальной базе ускорились потоки капитала между национальными финансовыми системами. В результате сформировался мировой рынок денег, капитала, фондов.

Однако формирование глобальный рынков товаров, капитала, труда не остановилось на этом, а привело к совершенно новому явлению, которое приобрело все качества наднациональных экономических систем. Речь идет о транснациональных, или многонациональных, компаниях и коммерческих банках. Именно эти структуры стали материальным основанием для транснационального производства и мировых рынков кредитных ресурсов.

Такое усложнение процессов глобализации привело к необходимости создания на глобальном уровне институтов, которые бы регулировали функционирование различных подсистем мировой (глобальной) экономики: Международного валютного фонда, Всемирного банка, Европейского банка реконструкции и развития, Парижского и Лондонского клубов кредиторов.

Системная реформа должна быть основана на пяти принципах:

1) новая система должна иметь международную систему регулирования;

2) в рамках регламента международной системы регулирования отдельные государства должны сохранять свой суверенный интерес, чтобы реализовать национальные интересы. Однако трудно представить реализацию столь противоречивых принципов, полностью международное руководство и неприкосновенный национальный суверенитет;

3) соглашения по международной ликвидности должны с самого начала базироваться исключительно на СДР при условии сохранения других резервных активов – золота, долларов и других национальных валют, разрешенных только новыми правилами, чтобы предотвратить негативное влияние на систему;

4) необходимое улучшение в процессах регулирования должно быть связано в первую очередь с гибкими валютными курсами, оговоренными в рамках международных соглашений и при условии введения санкций международной валютной системы в экстремальных ситуациях;

5) реальная кооперация ведущих центров силы исключительно важна в условиях длительной валютной реформы. Поддержание этого сотрудничества должно стать приоритетной целью как для США, так и для других стран-участниц.

Проблема регулирования – ключевая проблема эффективной глобальной финансовой системы. Интересы США и роль доллара остаются критическими при разработке решений по вопросам международной ликвидности и альтернативных активов.

Единственным эффективным и политически реализуемым методом обеспечения эффективного регулирования в ближайшем будущем представляется использование для этой цели изменения валютных курсов.

К решению этой проблемы есть два подхода. Первый связан с концентрированием внимания на прошлых тенденциях в паритете валютного курса и составлением на этой основе представления об эффективных направлениях его изменения. Второй требует отказа от системы фиксированных курсов и неизбежного вмешательства национальных правительств в решение проблемы плавающих курсов.

Для реализации этих подходов потребуются дополнения к статьям соглашения о МВФ, обеспечивающим регулирование в рамках режима номинально фиксированных курсов валют на глобальном экономическом пространстве. Необходим международный контроль как за ликвидностью, так и за механизмом формирования международных валютных ресурсов с помощью СДР. Это позволит устранить риск разрушения системы международных резервов, сократить возможность избытка долларов в валютной системе.

В этой ситуации отход от эквивалентного обмена и перелив финансовых потоков в спекулятивный капитал предопределяют необходимость формирования наднациональных структур регулирования мировых денежных потоков как в плане создания международного финансового права, так и в плане признания его приоритетности в сравнении с национальными правовыми актами в сфере финансов.

Систему глобальных финансов можно представить как совокупность мировых финансов, транснациональных воспроизводственных систем и национальных финансовых систем в части элементов, формирующих глобальные финансовые потоки. Глобальные финансы функционируют посредством взаимодействия всех подсистем и обслуживающих их финансовых потоков. Трансграничные финансовые потоки в определенной степени взаимозависимы с транснациональными воспроизводственными комплексами, постоянно меняющими круг участников, использующими разнообразные источники новейших глобальных финансовых источников или новые сферы приложения их финансовых ресурсов.

В качестве новых форм организации глобальных финансов возникают такие финансово-экономические структуры и соответствующие им субъекты, как офшорные зоны, свободные экономические зоны, зоны наибольшего благоприятствования, свободной торговли, таможенные, платежные, валютные, экономические союзы и т.д.

Таким образом, глобальную финансовую систему можно определить как вынесенную за национальные рамки систему финансовых потоков, кредитно-финансовых, валютных, платежных и денежных отношений, определяющих структуру глобального финансового пространства. Материальная и технологическая база глобального финансового рынка привела к его обособлению в рамках глобальной экономики, превратив в специфический механизм перераспределения части валовой добавленной в транснациональном производстве стоимости между держателями материальных и финансовых активов.

Глобальные финансы явились центральной подсистемой глобальной экономики, которая в современных условиях превратилась в самостоятельную, самодостаточную и самоорганизующуюся структуру, имеющую собственные закономерности развития и поведения. На современной стадии развития глобальной экономики и сформировавшейся системы глобальных финансов именно они

Позитивные и негативные последствия глобализации финансовых ресурсов мира.

Глобализация финансовых ресурсов порождает как позитивные, так и негативные последствия. К первым можно отнести прежде всего смягчение нехватки финансовых ресурсов в мире, в результате чего в современных условиях, особенно в развитых и некоторых развивающихся странах, капитал (прежде всего в денежной форме) уже не является дефицитным ресурсом. Глобализация также усиливает конкуренцию на национальных финансовых рынках и тем самым снижает стоимость финансово-кредитного посредничества (финансовых услуг).

К отрицательным последствиям глобализации финансовых ресурсов мира нужно отнести в первую очередь усиление нестабильности национальных финансовых рынков, которая происходит, во-первых, из-за того, что финансовые кризисы в отдельных регионах (особенно при наличии крупных финансовых центров) сильнее сказываются на других странах и регионах, а во-вторых, вследствие либерализации национальных финансовых рынков, что делает их более доступными для «горячих денег».

Другим отрицательным последствием глобализации является все большая зависимость мировой экономики от функционирования финансового (денежного), а не реального капитала (реального сектора экономики). Этот процесс, давно начавшийся в развитых странах, все больше распространяется на всю мировую экономику. Суть его заключается в том, что во взаимосвязи денежного и реального капитала первый становится все менее зависимым от второго и, более того, даже начинает преобладать над ним. В результате состояние национальных экономик все больше зависит от состояния их финансов.

Однако в условиях глобализации состояние национальных финансов все больше зависит от поведения нерезидентов, которые все активнее присутствуют на национальных финансовых рынках, а также от состояния рынков финансов в других странах и регионах мира и, особенно, от положения дел в международных финансовых центрах. Так, начавшийся в2000 г.рост российского ВВП был остановлен в 2008 г. финансовым кризисом, во многом (но не только) спровоцированным поведением нерезидентов на финансовом рынке России, которые были напуганы мировым финансовым кризисом.

Глобализация финансовых ресурсов мира приводит к тому, что сила воздействия национальных правительств на национальные финансы ослабевает. Одновременно во всех странах усиливается воздействие на национальные финансовые рынки транснациональных корпораций, а также международных институциональных инвесторов и международных спекулянтов. На финансы стран – участниц международных интеграционных объединений усиливается воздействие принятых общих решений или вообще их общей финансовой политики (как это происходит в ЕС). В развивающихся странах и государствах с переходной экономикой растет воздействие на их рынки капитала международных экономических организаций (прежде всего Международного валютного фонда и Всемирного банка). Более того, финансовый кризис укрепляет некоторых экономистов во мнении, что мировая финансовая система должна активнее регулироваться Международным валютным фондом или даже новой международной финансовой организацией с намного большими правами и ресурсами, чем МВФ.