2015-02-24

2015-02-24 817

817Доходы федерального бюджета делятся на налоговые и неналоговые. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

Налоговые доходы федерального бюджета составляют:

· федеральные налоги и сборы, установленные налоговым законодательством;

· таможенные пошлины, таможенные сборы и иные таможенные платежи;

· государственную пошлину.

Неналоговые доходы федерального бюджета формируются за счет:

· доходов от использования имущества;

· доходов от продажи имущества;

· части прибыли унитарных предприятий.

В доходах федерального бюджета также учитываются:

· прибыль Банка России;

· доходы от внешнеэкономической деятельности;

· доходы от реализации государственных запасов и резервов.

Доходы федерального бюджета могут передаваться бюджетам субъектов Федерации и местным бюджетам по нормативам, устанавливаемым законом о федеральном бюджете на очередной год.

Из федерального бюджета финансируются следующие расходы:

· обеспечение деятельности президента РФ, Федерального собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов;

· функционирование федеральной судебной системы;

· осуществление международной деятельности;

· национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

· фундаментальные исследования и содействие научно-техническому прогрессу;

· государственная поддержка железнодорожного, воздушного и морского транспорта;

· государственная поддержка атомной энергетики;

· ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

· исследование и использование космического пространства;

· формирование федеральной собственности;

· обслуживание и погашение государственного долга Российской Федерации;

· компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета;

· федеральная инвестиционная программа;

· официальный статистический учет.

БИЛЕТ 11

1. Модель совокупных расходов и доходов или Кейнсианский крест. Метод изъятий (утечек) и инъекций. Понятие мультипликатора.

«Кейнсианский крест» иллюсфирует влияние совокупных расходов, в том числе и государственных, на изменение валового производства и национального дохода. Для упрощения предположим, что амортизационные отчисления, налоги и чистый экспорт равны нулю.

Тогда ВВП по величине равен национальному доходу, а функция потребления — задастся следующим образом:

С = С + МРС * DI,

где С — автономное потребление, то есть потребление, не зависящее от величины дохода, функция потребления указывает на прогрессивное расширение потребительских расходов (рис. 6.5).

Но вертикальной оси отложим величину совокупных расходов, а по горизонтальной — величину национального дохода. Биссектриса показывает равенство совокупных расходов и национального дохода. Сплошные кривые С, C+I, С+I+G отражают разные уровни совокупных расходов. Вертикальная сплошная линия FE показывает ситуацию полной занятости.

Совокупные расходы включают в себя расходы всех хозяйствующих субъектов, в том числе потребительские, инвестиционные и государственные расходы, а также чистый экспорт (который мы считаем равным нулю).

Для наглядной иллюстрации «кейнсианского креста» приведем пример страны, выходящей из экономического кризиса. Когда экономика страны находится на спаде, объем потребления довольно низкий. Величина национального дохода, при которой наблюдается равновесие сбережений и инвестиций, будет соответствовать S0 или NI0. На данном этапе совокупные расходы складываются исключительно из потребления. Сбережения равны нулю, так как доходы довольно низкие из-за большой безработицы. Затем, когда в экономике начинается оживление, к потребительским расходам добавляются инвестиции. Национальный доход увеличивается до NIl (безработица сокращается, совокупные доходы растут). Увеличение совокупных расходов будет поднимать кривую совокупных расходов все ближе к уровню полной занятости. Когда правительство кроме стимулирования инвестиций перейдет к осуществлению государственных расходов, произойдет еще большее увеличение совокупных расходов, а вместе с ними и объема национального дохода.

Модель «национальный доход совокупные расходы» («Кейнсианский крест») иллюстрирует значение государственных расходов и поощрения частных инвестиций.

Мультипликатор выражает влияние величины потока на величину запаса. Суть действия мультипликативного эффекта сводится к прогрессивному возрастанию или к прогрессивному уменьшению расходов в рамках всей экономики (рис.6.6).

По вертикальной оси отложим объем сбережений и валовых инвестиций (S, I), а по горизонтальной — величину национального дохода (NI). Сбережения на этом графике представлены кривой с положительным наклоном (S). Объем инвестиций задают горизонтальные линии (I0 и I1). Сплошная линия (FE) показывает уровень полной занятости. Приведем формулу коэффициента мультипликации

Из формулы видно, что при увеличении первоначальных инвестиций, или расходов, происходит еще большее расширение валовых инвестиций. Это, в свою очередь, ведет к росту ВВП и национального дохода. Однако если первоначальные инвестиции начнут сокращаться, то это вызовет большее свертывание валовых инвестиций, а вместе с тем и уменьшение ВВП и национального дохода. Важно отметить, что, чем выше будет склонность к потреблению, тем ниже будет склонность к сбережению, и наоборот. Эффект мультипликатора проявляется только при неполной занятости.

Суть метода изъятий и инъекций состоит в следующем: мы знаем, что домохозяйства не весь свой доход тратят на потребление, часть дохода они сберегают. Т. о. сбережения являются изъятием из потока расходов. Однако не весь продукт продается конечным потребителям — часть его покупают предприятия на сумму инвестиций. Поэтому инвестиции восполняют пробел в потреблении, который делают сбережения, и являются инъекциями расходов в поток расходы-доходы.

Этот метод можно проиллюстрировать графически. Если инъекции инвестиций превышают утечку средств на сбережения, совокупные расходы будут больше ЧНП и последний будет повышаться. Только тогда, когда S = I, т.е. когда утечка средств на сбережения полностью компенсируется инвестициями, совокупные расходы равны объему производства, т.е. достигается равновесный объем производства.

Определение равновесного ЧНП с помощью метода «изъятий — инъекций»

Равновесный объем производства достигается в точке пересечения кривых сбережений и инвестиций. Только в точке равновесия домохозяйства намерены сберечь столько же, сколько предприниматели хотят инвестировать. Соответствие планов сбережений и инвестиций приводит к равенству ЧНП = С + In.

2. Современная финансовая система России, характеристика ее сфер и звеньев. Перспективы развития финансовой системы России.

С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредствующих формирование и использование доходов, а так же как систему финансовых учреждений (рис. 24).

Рис. 24. Структура финансовой системы

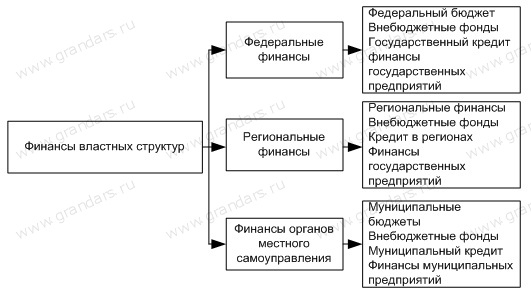

В свою очередь строение финансов властных структур можно представить следующим образом (рис. 25):

Рис. 25. Строение финансов властных структур

Финансовая политика - это совокупность решений, принимаемых субъектами экономики в связи с получением и использованием денежных доходов.

В совокупности все рассмотренные звенья финансовой структуры должны определенным образом управляться. Финансовая политика многоуровневая: на уровне государства, муниципальных и местных органов власти, хозяйствующих субъектов (корпораций, фирм, госпредприятий и др.).

3. Государственные расходы, их состав и структура. Проблемы повышения эффективности государственных расходов.

Государственные расходы представляют собой затраты, возникающие

в связи с выполнением государством своих задач и функций.

Эти затраты выражают экономические отношения, на основе

которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

Экономическая сущность государственных расходов проявляется во многих видах. Каждый вид расходов обладает качественной и количественной характеристикой. При этом качественная характеристика, отражая экономическую природу явления, позволяет установить назначение расходов, количественная - их величину1.

Многообразие конкретных видов государственных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно-территориальным устройством государства, формами предоставления государственных средств и т.п. Сочетание этих факторов порождает ту или иную систему государственных расходов любой страны на определенном этапе социально-экономического развития.

Для выяснения роли и значения государственных расходов в экономической жизни общества их классифицируют по определенным признакам. В теории и практике финансов существуют несколько признаков классификации государственных расходов.

В первую очередь государственные расходы подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные расходы.

Текущие расходы связаны с предоставлением государственных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Капитальные расходыпредставляют собой денежные затраты, связанные с вложением в основной капитал и прирост запасов. Они включают в себя капиталовложения за счет бюджета в различные отрасли народного хозяйства, инвестиционные субсидии и долгосрочные бюджетные кредиты государственным и частным предприятиям местным органам власти. Данная группа расходов отражается в бюджете капитальных расходов и доходов государства.

Важный признак классификации государственных расходов - предметный. При этом все расходы подразделяются на несколько крупных групп. Как правило, выделяются следующие группы расходов:

1. финансирование промышленного производства;

2. финансирование социально-культурных мероприятий;

3. финансирование науки;

4. финансирование обороны;

5. содержание правоохранительных органов и органов государственной власти и управления;

6. расходы по внешнеэкономической деятельности;

8. расходы по обслуживанию государственного долга;

9. прочие расходы и выплаты.

Это иллюстрирует роль государства в разных областях общественной жизни. Дополнительно к указанным группам расходов могут выделяться затраты на выполнение приоритетных общегосударственных программ.

Выделение средств по отдельным видам целевых программ обеспечивает приоритет в концентрации средств бюджета и в их использовании по главным направлениям, предусмотренным органами государственной власти.

Каждая из названных групп расходов делится в свою очередь по ведомственному и целевому признакам.

Ведомственный признак позволяет выделить в каждой группе расходов соответствующее министерство, другое государственное учреждение или юридическое лицо, получающее бюджетные ассигнования1. Этот признак классификации расходов бюджета отражает наиболее мобильные изменения в структуре расходов, связанные с изменением системы управления.

Целевой признак позволяет рассмотреть расходы, подразделяющиеся на конкретные виды затрат. Классификация расходов по целевому назначению создает предпосылки для рационального использования государственных средств, является необходимой базой для осуществления эффективного и действенного контроля за использованием государственных ассигнований.

Кроме того, по отдельным группам расходов (в частности, по расходам на оборону) применяется классификация, отличная от общей классификации по целевому признаку.

Важной проблемой осуществления целевых государственных расходов является их защищенность от обесценения в условиях инфляции на современном этапе развития экономики нашей страны. Принцип защищенности предполагает финансирование ряда статей расходов бюджета в полном объеме с учетом их инфляционного увеличения.

Последним признаком классификации государственных расходов является территориальный. В соответствии с уровнем государственного управления в Российской Федерации, расходы бюджета подразделяются на расходы республиканского бюджета, расходы бюджетов членов федерации и расходы местных бюджетов.

Проблема определения оптимального объема и структуры расходов бюджета является одной из наиболее обсуждаемых в теории и практике государственного управления. Эффективность расходов во многом определяется качеством государственного управления. эффективность расходов определяется тем, в какой степени расходы бюджета способствуют решению задач государства в условиях необходимости производства определенного уровня общественных благ (товаров), наличия несовершенной конкуренции, неполноты рынков, негативных и позитивных внешних эффектов, несовершенства информации, необходимости перераспределения ресурсов для обеспечения социальной справедливости. С другой стороны, эффективность расходов определяется наличием эффективного уровня изъятия ресурсов из экономики, то есть, ожиданиями, что ресурсы, изымаемые из частного сектора и используемые в государственном секторе, должны приносить больший результат (выгоду), чем они приносили бы при использовании в частном секторе. При выборе оптимального бюджета существует проблема балансировки категорий «справедливость» и «эффективность». При этом не существует однозначного решения по устранению данного конфликта, так как понятие справедливости и равенства в различных обществах неодинаково. Соответственно, техническое определение оптимального размера бюджета, а, следовательно, и оптимального уровня расходов с точки зрения баланса «справедливости» и «эффективности» на современном этапе развития общественных отношений, невозможно.

БИЛЕТ 12

1. Эластичность спроса и предложения. Практическое значение теории эластичности.

Эластичность – это способность одной переменной изменить другую.

Эластичность спроса – это взаимодействие количества продукта и цены, т.е. интенсивность реакции спроса на изменение цены. Таким образом, эластичность спроса показывает, на сколько % изменится спрос, при изменении цены на один %.

Ed = ∆Q/Q: ∆Р/Р

∆P, ∆Q – изменение спроса и предложения.

P, Q – прежняя цена и спрос.