2015-02-24

2015-02-24 2332

2332Четвертой, завершающей стадией бюджетного процесса является подготовка, рассмотрение и утверждение отчета об исполнении бюджета.

В конце каждого финансового года министр финансов издает распоряжение о закрытии года и подготовке отчета об исполнении федерального бюджета в целом и бюджета каждого государственного внебюджетного фонда в отдельности. На основании данного распоряжения все получатели бюджетных средств готовят годовые отчеты по доходам и расходам. Главные распорядители бюджетных средств сводят и обобщают отчеты подведомственных бюджетных учреждений (гл. 27 БК РФ).

Бюджетный кодекс РФ закрепил положение о том, что ежегодно не позднее 1 июня текущего года Правительство РФ представляет в Государственную думу и Счетную палату РФ отчет об исполнении федерального бюджета за отчетный финансовый год в форме федерального закона. Счетная палата РФ проводит проверку отчета об исполнении федерального бюджета и составляет заключение, которое направляется в Государственную думу. Государственная дума рассматривает представленный Правительством РФ отчет в течение 1,5 месяцев после получения заключения Счетной палаты РФ. При рассмотрении отчета дума заслушивает доклады об исполнении федерального бюджета руководителей Федерального казначейства и министра финансов, а также доклад Генерального прокурора РФ о соблюдении законности в области бюджетного законодательства и заключение Председателя Счетной палаты РФ.

По итогам рассмотрения отчета и заключения Счетной палаты РФ Государственная дума принимает одно из следующих решений: об утверждении отчета об исполнении федерального бюджета или об отклонении отчета об исполнении федерального бюджета.

На всех стадиях бюджетного процесса должен осуществляться государственный и муниципальный финансовый контроль

БИЛЕТ 25

1. Рынок природных ресурсов. Земельная рента: сущность и виды.

Природные ресурсы подразделяются на:

- воспроизводимые ресурсы, которые могут быть восстановлены природой за одно — два поколения, примерами таких ресурсов являются лес, чистая вода, рыба, пушной зверь.

– невоспроизводимые ресурсы, которые природа не можем восстановить в принципе в обозримой перспективе, примерами таких ресурсов служат любые минеральные ресурсы — нефть, природный газ, уголь, руды металлов, запасы солей.

Невоспроизводимые ресурсы делятся на:

- невозвратные ресурсы, которые в процессе потребления уничтожаются и не могут быть восстановлены (топливо и минеральные удобрения).

- возвратные ресурсы, которые могут быть восстановлены ценой некоторых затрат и с некоторыми потерями (металлы, бумага и картон, резина, пластмассы).

Рынок природных ресурсов включает два тесно взаимосвязанных сектора:рынок запасов и рынок потоков.

Запас ресурсов - это объем ресурсов, существующий в природеи почти не зависящий от хозяйственной деятельности людей.

Поток ресурсов - тот их объем, который реально вовлекается в хозяйственную деятельность в течение определенного периода времени (например, года).

Важным фактором производства и природным ресурсом вялятся земля. Земли (для сельскохозяйственного производства) делятся на лучшие, худшие и средние.

Рента – этодоход, получаемый владельцем земли.

Рентные отношения - это отношения, возникающие по ценообразованию и распределению доходов от использования земли.

Виды ренты:

- Абсолютная - берёт своё начало с монополии частной собственности на землю. При этом происходит плата арендатором собственнику земли за право пользования землёй;

- Дифференциальная рента — бывает 2-х видов:

а) первого порядка определяется многообразным плодородием земляных участков, возникает на лучших и средних землях и принадлежит собственнику земли

б) второго порядка определяется дополнительными капиталовложениями, может принадлежать как собственнику так и арендатору.

- Монопольная — этот вид ренты создаётся монопольной ценой на редчайшие товары, выпуск которых ограничен и по принадлежности относится к собственнику земли.

- Экономическая рента - стоимость земли, которую платит арендодатель её собственнику за использование как фактора производства и получения прибыли от неё.

С рентой связана цена земли. Цена земли = рента / банковский % * 100

Цена земли = сумме, которую можно положить в банк и прием её в виде процентов денег, сумма которых будет ровна величине ренты с этого участка.

2. Органы управления финансами на федеральном уровне, их функции.

В управлении финансами при определении целей и задач финансовой политики, разработке и утверждении финансового и связанного с ним законодательства и подзаконных актов участвуют законодательные и исполнительные органы государственной власти, органы местного самоуправления.

Депутаты обеих палат Федерального Собрания РФ (Государственная Дума и Совет Федерации), рассматривающие и утверждающие проект закона федеральном бюджете и отчете о его исполнении, другие финансовые и связанные с ними законодательные акты, правительственные программы, могут, обладая правом законодательной инициативы, вносить на рассмотрение проекты финансовых законодательных актов, поправки в действующее законодательство.

Государственная Дума заслушивает отчет Правительства Российской Федерации об исполнении федерального бюджета. Государственная Дума и Совет Федерации формируют Счетную палату РФ — орган государственного финансового контроля законодательной власти РФ.

Участие Президента РФ в управлении финансами связано с определением целей и задач финансовой политики в посланиях Федеральному Собранию, в том числе ежегодном Бюджетном послании, с подписанием законов по финансовым вопросам, внесением проектов финансового законодательства, изданием указов, осуществлением государственного финансового контроля.

Правительство РФ, ответственное за разработку и реализацию финансовой политики России, составление и исполнение федерального бюджета, осуществляет разработку других проектов законов по финансовым и связанным с ними вопросам, утверждает постановления, издает распоряжения, обеспечивающие реализацию финансового законодательства.

Оно определяет задачи, функции федеральных органов исполнительной власти, их права и обязанности, в том числе конкретный круг вопросов, относящихся к ведению того или иного министерства, входящего в состав Правительства Российской Федерации, по управлению финансами.

Современные задачи и функции Министерства финансов РФ определены в соответствии с Указом Президента РФ от 09.03.2004 № 314 «О системе и структуре федеральных органов исполнительной власти», которым в рамках административной реформы предусмотрено разграничить нормотворческие и надзорные функции, функции по управлению федеральной собственностью между отдельными органами исполнительной власти.

Нормотворческие функции осуществляют федеральные министерства, надзорные и управленческие - федеральные службы и агентства.

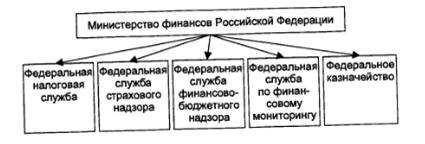

В связи с этим некоторые бывшие подразделения Министерства финансов России (Главное управление федерального казначейства, Департамент государственного финансового контроля, Департамент страхового надзора, Комитет финансового мониторинга) преобразованы в федеральные службы, подчиненные Министерству финансов (соответственно Федеральное казначейство, Федеральная служба финансово-бюджетного надзора, Федеральная служба страховой надзора, Федеральная служба по финансовому мониторингу).

К Минфину России перешли функции разработки налоговой политики, налогового законодательства и осуществления разъяснительной работы по вопросам налогообложения от Министерства Российской Федерации по налогам и сборам, преобразованного в свою очередь, в Федеральную налоговую службу, также подчиненную Минфину России.

Таким образом, в настоящее время Министерству финансов РФ подчиняются пять федеральных служб (рис. 1).

Рис. 1. Федеральные службы Министерства финансов РФ

Основными задачами Минфина России в соответствии с Постановлением Правительства Российской Федерации от 30.06.2004 № 329 «О Министерстве финансов Российской Федерации» являются выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценны; камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров и транспортных средств.

Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

· разработку проектов законов по вопросам развития бюджетной системы, основ бюджетного процесса, разграничения бюджетных полномочий между Российской Федерацией, ее субъектами и органами местного самоуправления;

· разработку проектов законов в области налогообложения, а также форм документов, учета и отчетности, связанных с их реализацией;

· разработку проекта закона о федеральном бюджете и организацию его исполнения, составление отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

· координацию бюджетной и денежно-кредитной политики;

· управление государственным долгом Российской Федерации и эмиссию государственных ценных бумаг от имени Российской Федерации;

· ведение книги учета государственных долгов и регистрации эмиссии государственных ценных бумаг субъектов РФ и муниципальных образований;

· разработку нормативных актов в области бухгалтерского учета и составления финансовой отчетности.

Постановление Правительства Российской Федерации от 07.04.2004 № 185 «Вопросы Министерства финансов Российской Федерации» определяет, что оно осуществляет свою деятельность непосредственно и через территориальные органы федерального казначейства.

Федеральное казначейство было создано в Российской Федерации в составе Министерства финансов Российской Федерации в 1993 г. для обеспечения оперативного управления средствами федерального бюджета.

Иные функции осуществляет современное Федеральное казначейство Российской Федерации. Необходимость его создания в 1993 г. была вызвана: банковской реформой, в результате которой средства федерального бюджета оказались рассредоточены в разных кредитных организациях; отсутствием автоматизации безналичных расчетов и соответственно отсутствием оперативной информации у Минфина России о движении бюджетных средств; конституционной реформой, в результате которой исполнение федерального бюджета перестало относиться к вопросам деятельности финансовых органов субъектов РФ и муниципальных образований.

Таким образом, проблемы исполнения федерального бюджета вызвали необходимость создания специального органа — Федерального казначейства, к которому от банков перешли учетно-контрольные функции. В соответствии со ст. 78 Конституции РФ федеральные органы исполнительной власти для осуществления своих полномочий могут создавать свои территориальные органы, примером этого являются органы Федерального казначейства, представляющего собой строго централизованную систему, во всех субъектах Российской Федерации.

Органам федерального казначейства открыты счета в подразделениях Центрального банка РФ и уполномоченных банках по учету средств федерального бюджета, следовательно, у них есть возможность контролировать деятельность коммерческих банков по своевременному исполнению платежных поручений налогоплательщиков и плательщиков других обязательных платежей в бюджет.

Казначейские органы осуществляют краткосрочное прогнозирование исполнения доходов и расходов федерального бюджета. Они открывают и ведут лицевые счета бюджетных учреждений как учетные регистры на банковском счете по учету средств федерального бюджета. Кроме того, Казначейство России также осуществляет распределение регулирующих налогов между бюджетами разного уровня, а также государственными внебюджетными фондами (например, различные виды акцизов, налог на добычу полезных ископаемых и т.д.).

В условиях казначейской системы исполнения бюджетов в Российской Федерации приходно-расходные операции (кассовое исполнение бюджета) осуществляют кредитные организации, но учет этих операций осуществляют органы федерального казначейства. Они также составляют оперативную, квартальную и годовую отчетность об исполнении федерального бюджета.

В соответствии с положениями Бюджетного кодекса РФ (ст. 134), в случае получения финансовой помощи из федерального бюджета субъектом РФ, региональный и местные бюджеты данного субъекта должны также исполняться через органы федерального казначейства. В настоящее время органами федерального казначейства заключены соглашения со многими субъектами Российской Федерации и муниципальными образованиями о таком исполнении.

Эти органы осуществляют информационный обмен: с налоговыми органами; органами, администрирующими неналоговые доходы бюджета; с кредитными организациями, в которых открыты счета по учету бюджетных средств; территориальными финансовыми органами; распорядителями и получателями средств федерального бюджета; Счетной палатой Российской Федерации. В настоящее время ведется работа по полному переводу такого информационного обмена в электронный вид с использованием новейших технологий в режиме реального времени.

3. Государственные финансы, их состав. Особенности организации государственных финансов на федеральном и региональном уровнях управления.

В финансовой системе страны ведущее место занимают государственные финансы. Государственные финансы представляют собой экономические отношения по поводу формирования, распределения и использования государственных фондов денежных средств. В составе государственных финансов выделяются отдельные обособленные звенья, каждое из которых выполняет свои специфические функции. Составными частями государственных финансов являются

- государственные внебюджетные фонды,

- финансы государственных организаций и учреждений. Последняя часть представляет собой децентрализованные финансы.

В системе государственных финансов ведущее место занимает государственный бюджет. Он воплощает главные доходы и расходы государства. Обычно, под государственным бюджетом понимается основной финансовый план государства на текущий год, имеющий силу закона. Так, государственный бюджет Российской Федерации оформляется в виде федерального закона. По своему материальному содержанию государственный бюджет – это централизованный фонд денежных средств государства, а по социально-экономической сущности – инструмент перераспределения национального дохода. Государственный бюджет выполняет следующие основные функции: - перераспределение национального дохода; - государственное регулирование и стимулирование экономики; - финансовое обеспечение социальной политики; - контроль за образованием и использованием централизованного фонда денежных средств. Функционирование бюджета происходит посредством особых экономических форм – доходов и расходов.

Внебюджетные фонды представляют собой совокупность финансовых средств, находящихся в распоряжении государства и имеющих строго целевое назначение. Создание их является одним из методов перераспределения национального дохода для финансирования целевых мероприятий.

Государственный кредит – это совокупность экономических отношений между государством в лице его органов власти и управления и физическими и юридическими лицами, при которых государство выступает в качестве заемщика, либо кредитора, либо гаранта.