2015-03-20

2015-03-20 1626

1626

План счетов бухгалтерского учета

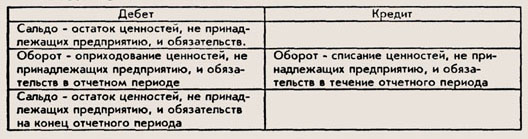

1.План счетов бухгалтерского учета - систематизированный перечень счетов бухгалтерского учета. Обычно в Плане счетов перечисляются счета синтетического учета и субсчета, а также дается перечень забалансовых счетов (см. далее).

План счетов лежит в основе организации бухгалтерского учета на любом предприятии. Им обязаны руководствоваться предприятия и организации всех форм собственности и различных отраслей деятельности. При этом бюджетные, а также кредитные организации ведут учет, -используя свой (отдельный) План счетов.

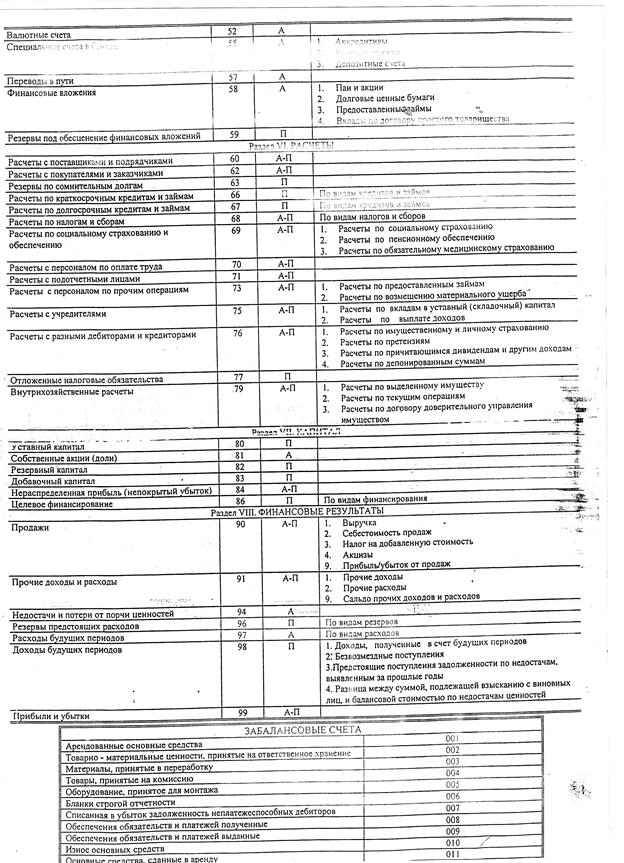

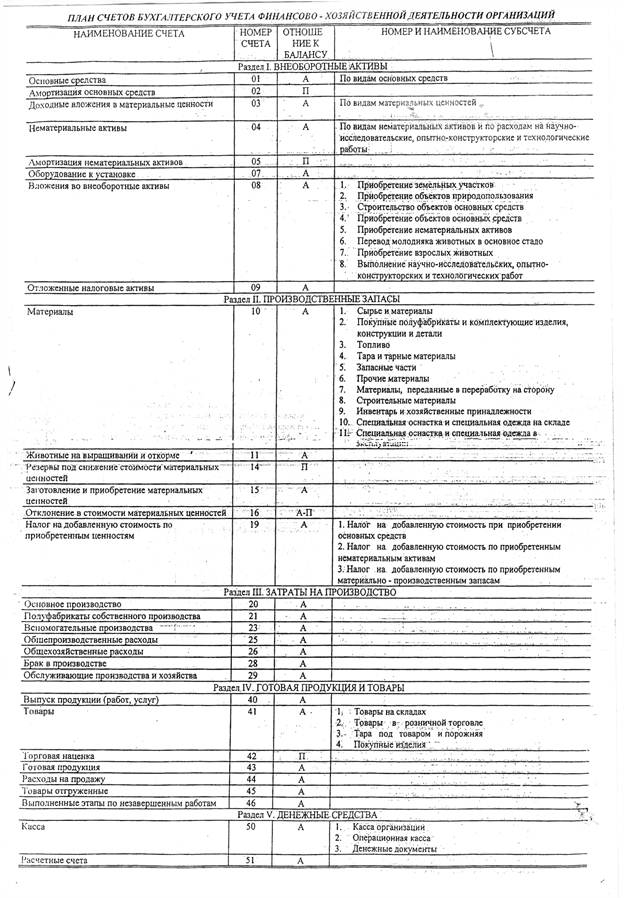

2. В плане счетов бухгалтерского учета счета группируются по разделам в соответствии с их экономическим содержанием. План счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н и введенный в действие в обязательном порядке с 2002 года, включает 8 разделов, объединяющих 61 синтетический счет. Забалансовые счета составляют обособленную группу, состоящую из 11 счетов.

Раздел I "Внеоборотные активы"

включает счета, на которых ведется учет основных средств (01, 02), нематериальных активов (04, 05), оборудования к установке (07), других вложений во внеоборотные активы (приобретение земельных участков, объектов природопользования, приобретение и строительство основных средств).

Раздел II "Производственные запасы"

формирует данные о наличии и движении этих запасов (10, 11, 15), отклонениях в их приобретении (16). Здесь представлены также счета по учету резервов под снижение стоимости материальных ценностей (14) и об уплаченных предприятием суммах налога на добавленную стоимость по приобретенным производственным запасам (19).

Раздел III "Затраты на производство"

представлен счетами, предназначенными для учета затрат на производство и калькулирования себестоимости продукции (в основном производстве (20), вспомогательных (23) и обслуживающих (29) производствах, общепроизводственных (25) и общехозяйственных (26) расходов, брака в производстве (28), по учету полуфабрикатов (21).

Раздел IV "Готовая продукция и товары"

включает счета для учета продуктов труда и выпуска продукции. Здесь представлены счета для учета готовой продукции (43), товаров отгруженных (45), расходов на продажу (44), а также выпуска продукции, работ, услуг (40).

В разделе V "Денежные средства"

обобщается необходимая информация о наличии и движении денежных средств в отечественной и иностранной валюте, принадлежащих экономическому субъекту. Используются счета по учету денежных средств в кассе (50), на расчетных (51), валютных (52) и других специальных (55) счетах в банках, переводов в пути (57), финансовых вложений (58); учтены также резервы под обесценение вложений в ценные бумаги (59).

Раздел VI "Расчеты"

включает счета для учета дебиторской и кредиторской задолженности (для учета расчетов с поставщиками и подрядчиками (60), покупателями и заказчиками (62), в том числе по авансам выданным и полученным, расчеты с персоналом по оплате труда (70), а также по прочим операциям (73), с бюджетом (68), по социальному страхованию и обеспечению (69), с подотчетными лицами (71), учредителями (75), по краткосрочным и долгосрочным кредитам и займам (66, 67), внутрихозяйственные расчеты (79).

Раздел VII "Капитал"

содержит счета, с помощью которых обобщается информация о состоянии и движении собственного капитала предприятия, представленного в виде уставного (80), добавочного (83) и резервного (82) капиталов, нераспределенной прибыли (84). Сюда также включены счета по учету целевого финансирования (86) и собственных акций (81):

Счета раздела VIII "Финансовые результаты "

предназначены для учета финансового результата от продажи продукции и товаров (90), прочих доходов и расходов (91). Здесь также представлены счета для учета прибылей и убытков (99), доходов и расходов будущих периодов (97, 98), резервов предстоящих расходов (96), а также по учету недостач и потерь от порчи ценностей (94).

Преимущества плана счетов бухгалтерского учета, применяемого в России:

ü осуществляется централизованное единое методическое руководство учетом и отчетностью;

ü контролируется правильность ведения учета, отчетности и использования имущества предприятий;

ü концентрируется информационный материал в целом по стране, регионам и в разрезе отдельных предприятий, что служит основой для анализа деятельности предприятий на разных уровнях.

**