2015-03-22

2015-03-22 3187

3187Выполнила:

Студентка 3 курса ДФО

Направления подготовки «Туризм»

Полищук Надежда

Проверил:

к.э.н., доцент Галушко Е.С.

Севастополь – 2015 г.

Смета затрат — это плановый и отчетный документ, который составляется по экономическим элементам, перечень и состав которых — единый для всех отраслей промышленности и всех видов продукции. Это обеспечивает сводимость затрат в целом по предприятию и позволяет следить за изменениями в структуре себестоимости продукции.

Под структурой себестоимости продукции понимается удельный вес различных элементов затрат на производство продукции. Структура формируется под влиянием различных факторов: видов производимой продукции и потребляемых материально-сырьевых ресурсов, технико-экономического уровня производства, его размещения, условий снабжения и сбыта.

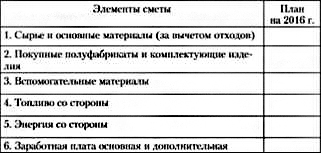

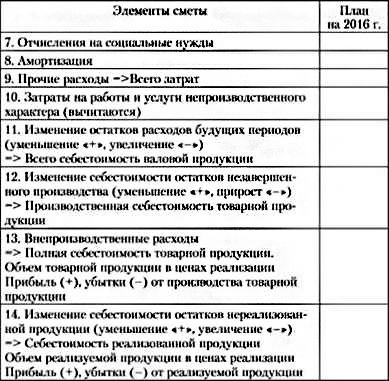

Порядок составления сметы. Сначала определяется смета затрат вспомогательных цехов, так как их продукция потребляется основными цехами, затем составляют сметы расходов по обслуживанию и управлению производством (сметы общепроизводственных, общехозяйственных и внепроизводственных расходов), а также сметы по отдельным видам специальных затрат (по освоению продукции, транспортно-заготовительным расходам). Далее составляются сметы затрат на производство по основным цехам и сметы затрат по предприятию в целом. В смете суммируются затраты по всем подразделениям (валовой оборот), иск/почал из полученной суммы внутризаводской оборот. Смета затрат на производство и реализацию продукции приведена в табл. 9.1.

На основании сметы затрат устанавливается общий объем потребляемых предприятием различных видов ресурсов, приобретаемых со стороны и оплачиваемых поставщикам. Планируемые в смете затраты обеспечивают все потребности предприятия, связанные с производством и реализацией продукции, создания заделов незавершенного производства, обслуживающего, подсобного и побочного хозяйств. Исходя из сметы, осуществляется увязка разделов производственно-финансового плана предприятия по материально-техническому снабжению, по труду; определяется потребность в оборотных средствах, а также смета используется для формирования хозяйственных связей предприятия с поставщиками ресурсов, с финансово-кредитными институтами.

Таблица 9.1. Состав затрат по смете на производство и реализацию продукции

На основе сметы затрат на производство нельзя определить себестоимость единицы продукции каждого вида. Это не позволяет анализировать эффективность использования затрат на производство конкретных видов продукции.