2014-02-02

2014-02-02 3263

3263Себестоимость выпускаемой продукции является одним из важных объектов экономического анализа, т.к. ее показатели отражают степень использования материальных, трудовых и финансовых ресурсов, качество работы отдельных работников и руководства в целом.

Анализ себестоимости проводится в следующих направлениях:

Анализ динамики обобщающих показателей себестоимости и факторов ее изменения.

Анализ динамики состава и структуры затрат.

Анализ себестоимости по элементам и статьям затрат.

Факторный анализ себестоимости.

Анализ затрат на 1 рубль товарной продукции

Выявление резервов снижения себестоимости.

Различают такие показатели себестоимости, как цеховая, производственная, полная себестоимость отдельных видов продукции, удельная себестоимость и затраты на 1 рубль товарной продукции.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции. Производственная себестоимость, кроме затрат цеха, включает общепроизводственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции. Она складывается из производственной себестоимости, коммерческих и управленческих расходов.

Информацией для анализа служат форма №2 и №5 годового отчета, форма №5з «Отчет о затратах на производство и реализацию продукции», калькуляции отдельных видов изделий, действующие нормы и нормативы расхода материальных, трудовых и денежных ресурсов, сметы затрат, данные бухгалтерского учета и другие материалы учета и отчетности.

В ходе анализа учитывают существующую классификацию затрат на производство продукции, которые подразделяются по экономическим элементам затрат и статьям калькуляции. В процессе анализа показателей себестоимости изучают структуру затрат на производство по отдельным элементам затрат, а также проводят анализ затрат по статьям себестоимости.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты организации без распределения их на отдельные виды продукции и др. хозяйственные нужды. Принята и используется следующая группировка затрат по элементам:

амортизация;

отчисления на социальные нужды (единый социальный налог);

прочие затраты.

Соотношение отдельных элементов в общих затратах определяет структуру затрат на производство.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменений за отчетный период.

Изучение структуры и динамики затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, выявлять негативные тенденции в изменении структуры затрат, делать выводы о необходимости ее изменения в сторону снижения материалоемкости или трудоемкости.

Анализировать абсолютные суммы затрат по элементам в динамике не имеет смысла, так как они даются на разные объемы и структуру производства и показывают все произведенные за период расходы ресурсов, включая расходы на рост остатков незавершенного производства и на затраты, отнесенные на счет расходов будущих периодов и т.д.

Для того чтобы установить, под влиянием каких факторов сформировался данный уровень себестоимости, по каким направлениям изыскать резервы снижения затрат, необходимо сгруппировать их по статьям расходов.

Группировка затрат по статьям расходов позволяет определить затраты по местам их возникновения, изучить их функциональную роль в процессе производства.

В промышленности применяют следующие основные статьи затрат:

- сырье и материалы, топливо и энергия на технологические цели, основная заработная плата производственных рабочих, расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, потери от брака, коммерческие расходы.

Затраты по статьям себестоимости отличаются от затрат по ее элементам тем, что они отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчетный период.

Группировка затрат по статьям позволяет выявить роль затрат в технологическом процессе, управлении и обслуживании, выделить прямые и косвенные, переменные и постоянные расходы и определить направления их снижения.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции в целом по всей товарной продукции и в разрезе отдельных статей расходов.

Вместе с абсолютным отклонением определяют и отклонения в процентах по формуле

В процессе дальнейшего анализа в первую очередь определяют неоправданные ростом объема производства перерасходы, непроизводительные затраты и потери (потери от брака, оплата простоев и т.д.).

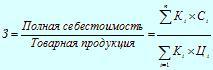

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на один рубль товарной продукции, который определяется путем деления общей суммы затрат на производство товарной продукции на ее объем

На изменение уровня затрат на один рубль продукции оказывает влияние изменение структуры выпущенной продукции, изменение себестоимости отдельных изделий, изменение цент и тарифов на потребленные материальные ресурсы и изменение цен на товарную продукцию.

Количественную величину влияния каждого фактора на изменение уровня затрат на рубль продукции измеряют при помощи способа подстановок.

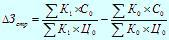

Для расчета влияния изменения структуры выпущенной продукции сравнивают уровень затрат в плановых ценах, пересчитанный на фактический объем и структуру выпуска с уровнем затрат по плану.

Если представить затраты на 1 рубль в виде формулы, то влияние фактора определяется так:

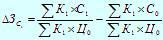

Для определения влияния изменения себестоимости отдельных изделий сравнивают уровень затрат на 1 рубль фактически при плановых ценах на ресурсы и продукцию с уровнем затрат в плановых ценах, пересчитанным на фактический объем и структуру:

Для расчета влияния цен на товарную продукцию сравнивают фактические затраты на 1 рубль продукции с уровнем затрат фактическим при плановых ценах на продукцию:

где К0 и К1- плановое и фактической количество, структура и ассортимент продукции;

С0 С1- плановая и фактическая себестоимость одного изделия;

Ц0. Ц1 - плановая и фактическая цена одного изделия.

Большой удельный вес в себестоимости занимают прямые материальные и трудовые затраты. Их размер зависит от влияния многих факторов: уменьшения объема продукции, изменения структуры затрат, изменения уровня затрат в себестоимости.

Повышение эффективности использования отдельных видов ресурсов обуславливает сокращение затрат на производство продукции, снижение ее себестоимости и рост прибыли. Количественная оценка влияния этих факторов на себестоимость – первостепенная задача анализа.

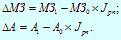

Порядок расчетов изменения себестоимости реализованной продукции в результате изменения затрат по оплате труда, материалов, амортизации.

Изменение затрат по оплате труда характеризуется абсолютным и относительным отклонением: абсолютное отклонение /\ОП = ОП1 - ОП0

относительное отклонение /\ОП = ОП1 - ОП0 * Jpn

где ОП0, ОП1 - базовая и отчетная величина затрат по оплате труда

Jрn – индекс изменения выручки от продаж продукции, работ, услуг:

Аналогичным образом определяются отклонения себестоимости, вызванные изменениями материальных затрат и амортизации:

абсолютное отклонение:

относительное отклонение:

Помимо указанных расчетов производятся расчеты по оценке влияния изменения эффективности использования ресурсов на себестоимость продукции. В качестве показателей, характеризующих эффективность использования данных видов ресурсов, используются уровень зарплатоёмкости, материалоемкости, амортизациоемкости, т.е. отклонение соответствующих элеме  нтов затрат к объему продукции по формулам:

нтов затрат к объему продукции по формулам: