2015-03-22

2015-03-22 1024

1024(млн. долл.)

| Прогноз | ||||

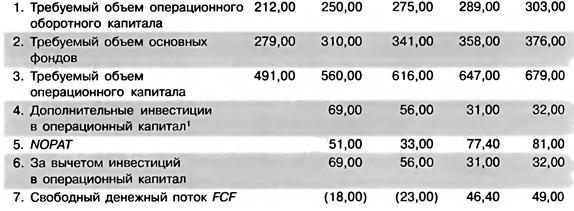

В табл. 9.3 для каждого года вычисляются свободные денежные потоки. В строке 1, содержащей данные баланса за 2007 год, взятые из табл. 9.2, определена потребность фирмы в чистом оборотном операционном капитале (net operating working capital),

составляющем текущие оборотные операционные активы минус текущие краткосрочные операционные обязательства за 2007 год:

Чистый операционный оборотный капитал =

= (Денежные средства + Материально-производственные запасы +

+ Дебиторская задолженность) - (Краткосрочная кредиторская задолженость) =

= (17,00 + 85,00 + 170,00) - (17,00 + 43,00) = 212,00 млн долларов.

С учетом основных фондов, составлявших в 2007 году 279 млн долларов, чистый операционный капитал фирмы был равен 212 + 479 = 491 млн долларов.

Чистые инвестиции в операционный капитал в 2008 году, равные его приросту

с предыдущего года, должны будут составить 560 - 491 =69 млн долларов.

Наконец, чистая прибыль от операционной деятельности после налогообложения в 2008 году составит NOPAT= 51 млн долларов.

Хотя предполагается, что операционные активы компании принесут в 2008 году 51 млн долларов операционной прибыли после налогообложения, компания должна будет инвестировать еще 69 млн долларов в новые активы, чтобы поддержать запланированные темпы роста. Следовательно, свободный поток денежных средств на 2008 год будет отрицательным:

Свободный денежный поток = 51 - 69 = -18 млн долларов.

Заметим, что отрицательный свободный денежный поток характерен для молодых, быстро растущих компаний. Даже если чистая прибыль от операций после налогообложения (Net Operating Profit After-Tax, NOPAT) положительна, свободные денежные потоки оказываются отрицательными из-за необходимости наращивать операционные активы. Отрицательные свободные потоки денежных средств означают, что компании будет необходимо привлекать новые средства от инвесторов: балансы, представленные в табл. 9.2, показывают, что суммы векселей к оплате, долгосрочных облигационных займов и выпуск привилегированных акций в 2008 году увеличиваются. Обыкновенные акционеры также будут способствовать финансированию роста компании — до 2010 года они не будут требовать дивидендов, и вся чистая прибыль за 2008 и 2009 годы будет реинвестироваться в фирму. Однако позднее, по мере замедления темпов роста, свободные денежные потоки станут положительными, и компания начнет использовать их часть на выплату дивидендов.

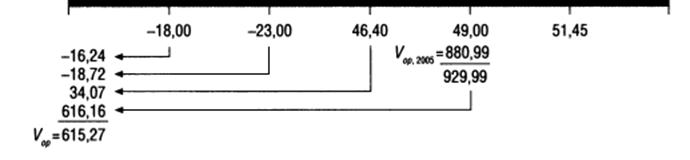

Вариант модели постоянного роста дивидендов представлен ниже в формуле. Ее можно использовать для нахождения стоимости операций компании начиная с 2011 года, когда темп роста ее свободных денежных потоков стабилизируется на уровне 5%:

2008 2009 2010 2011 31.12.2012 …

31.12.2007 10,84% =5%

Рис.9.1 Определение стоимости операций для компании, имеющей непостоянные темпы роста

При стоимости капитала компании, равной 10,84%, 49 млн долларов

свободного денежного потока в 2005 году и темпах роста в 5% в год стоимость операций

компании на 31 декабря 2011 года составит 880,99 млн долларов:

Это значение называется терминальным значением (terminal value), или значением горизонта планирования (horizon value). Иногда его также называют продолженным значением (continuing value). Оно показывает сумму средств, которую, как ожидается, компания сможет выручить, если она реализует свои операционные активы по окончании срока планирования, т. е. 31 декабря 2011 года.

На рис. 9.1 представлены свободные денежные потоки в течение периода непостоянного роста, а также терминальное значение на 2011 год. Чтобы определить значение операций по состоянию «на сегодня», 31 декабря 2007 года, мы дисконтируем каждый годовой поток под 10,84% стоимости капитала, а также приводим к настоящему моменту терминальное значение. Сумма приведенных значений составляет приблизительно 615 млн долларов, и она представляет собой оценку операционных активов на сегодня, 31 декабря 2007 года.