2015-03-22

2015-03-22 3376

3376Важную роль в планировании играют различные прогнозы и ориентиры в отношении объема реализации, себестоимости продукции в целом и по важнейшим статьям, потребности в источниках финансирования, величины денежных потоков и т.п. Прогнозирование как один из методов управления не должно сводиться лишь к расчету ориентиров для критериев, имеющих количественное измерение; оно понимается в более широком аспекте, в частности и как метод выявления оптимальных вариантов действий. В этом смысле прогнозирование тесно связано с перспективным анализом, поскольку окончательный вариант действий выбирается после рассмотрения и сравнительного анализа различных вариантов, в том числе и альтернативного характера.

С позиции степени формализации счетных процедур методы анализа и прогнозирования финансовых показателей подразделяются на две большие группы:

а) неформализованные методы анализа и прогнозирования - методы, основанные на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях;

б) формализованные методы анализа и прогнозирования - методы, в основе которых лежат достаточно строгие формализованные алгоритмы. В последнем случае широко используются различные модели, в частности дескриптивные, нормативные и предикативные.

В анализе и прогнозировании существенную роль играет детерминированный факторный анализ, который может выполняться с помощью двух типов моделей: жестко детерминированных и стохастических.

Для прогнозирования потребности во внешних источниках финансирования можно использовать балансовые модели. При этом с помощью формализованных алгоритмов может быть выявлен приемлемый темп роста объемов производства

Из множества подходов к прогнозированию наибольшее распространение на практике получили три, в основе которых: методы экспертных оценок; методы обработки пространственных, временных и пространственно-временных совокупностей; методы ситуационного анализа и прогнозирования.

Методы экспертного прогнозирования существенно варьируют по сложности Они могут применяться в самом простейшем виде, например, для установления некоторых прогнозов и планов на интуитивном уровне. Известны и гораздо более сложные варианты, предусматривающие многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью научного инструментария экономической статистики. Эти методы применяются не только для прогнозирования значений показателей, но и в аналитической работе, например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т.п.

Методы обработки временных, пространственных и пространственно-временных совокупностей занимают ведущее место с позиции формализованного прогнозирования и существенно варьируют по сложности используемых алгоритмов. Эти методы описаны в курсах экономической статистики. В финансовом менеджменте достаточно широко используется регрессионный анализ.

В основе методов ситуационного анализа и прогнозирования лежат модели, предназначенные для изучения функциональных, или жестко детерминированных, связей, когда каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. Эти методы, призванные отвечать на вопрос «что будет, если...», реализуются в рамках имитационного моделирования, когда аналитик варьирует значениями ряда факторов и находит прогнозное значение результатных факторов (прямая задача) или по заданным значениям результатных показателей пытается найти приемлемые ориентиры для факторных признаков, поддающихся контролю и управлению (обратная задача). Наибольшее распространение среди методов ситуационного анализа и прогнозирования получили: метод построения дерева решений и метод прогнозирования на основе процентного изменения продаж.

Метод построения дерева решений представляет собой некоторую алгоритмизацию действий по принятию целевого решения в условиях риска. Метод основывается на вероятностном подходе, предполагающем прогнозирование возможных исходов в случае принятия тех или иных промежуточных решений и присвоение им вероятностей.

Метод прогнозирования на основе процентного изменения продаж основан на предположении, что

а) значения большинства статей баланса и отчета о финансовых результатах изменяются прямо пропорционально объему реализации и

б) сложившиеся на предприятии уровни пропорционально меняющихся балансовых статей и соотношения между ними оптимальны.

Формализованные модели финансового планирования подвергаются критике по двум основным моментам:

а) в ходе моделирования могут быть разработаны несколько вариантов планов, причем формализованными критериями невозможно определить, какой из них лучше;

б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями, поскольку невозможно однозначно идентифицировать факторы, определяющие значение моделируемого признака.

Помимо владения формализованными методами и моделями анализа, прогнозирования и управления финансовыми активами, обязательствами, операциями финансовый менеджер должен активно использовать субъективные оценки, качественные критерии, не бояться делать выбор в условиях многовариантных расчетов, когда успех операции вовсе не гарантирован. Перефразируя известное высказывание У. Черчилля, можно сказать, что талант финансового менеджера (аналитика) состоит в том числе и в умении предсказать, что произойдет на следующий день, на следующей неделе, на следующий год, а затем объяснить, почему этого все-таки не произошло.

8.3 Проблемы подхода к планированию на основе метода пропорциональной зависимости показателей от объема реализации

Любая социально-экономическая система может быть описана различными способами; в числе основных ее характеристик, имеющих существенное значение для понимания логики планирования финансово-хозяйственной деятельности, — взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов. Поскольку многие стороны деятельности компании могут быть описаны с помощью количественных оценок, подобная согласованность распространяется и на указанные оценки. Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере вариабельность действий имеет определенные ограничения.

Вторая характеристика—инерционность — в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких «всплесков» в отношении ключевых количественных характеристик. Так, если доля себестоимости продукции в общей выручке составила в отчетном периоде около 70%, как правило, нет основания полагать, что в следующем периоде значение этого показателя существенно изменится.

Эти достаточно очевидные заключения в отношении хозяйствующих субъектов послужили основой для разработки и широкого использования метода прогнозирования, известного как метод пропорциональных зависимостей показателей. Основу этого метода составляет тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной (произведенной) продукции. Обоснованность этого выбора достаточно легко объясняется с позиции логики и, кроме того, находит подтверждение при изучении динамики и взаимосвязей других показателей, описывающих отдельные стороны деятельности компании.

Последовательность процедур данного метода такова:

1. Идентифицируется базовый показатель В (например, выручка от реализации).

2. Определяются производные показатели, прогнозирование которых представляет интерес для менеджера (в частности, к ним могут относиться показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности.

3. Для каждого производного показателя Р устанавливается вид его зависимости от базового показателя: Р =j{B). Чаще всего зависимость может устанавливаться одним из двух способов:

а) значение Р устанавливается в процентах к В (например, на основе экспертных оценок);

б) путем изучения динамики данных выявляется простейшая регрессионная зависимость (линейная) Р от В. Выявление зависимостей в отдельных случаях может быть достаточно несложной процедурой; например, изменение дебиторской и кредиторской задолженности чаще всего происходит спонтанно, т.е. с тем же темпом, что иизменение объема реализации. Для других показателей, например отдельных статей производственных затрат, выявление зависимостей может быть весьма трудоемкой процедурой. Отметим, что в состав производных показателей, значения которых необходимо спрогнозировать, могут входить и такие, которые не обязательно связаны формализованными зависимостями с базовым показателем, а определяются некоторыми другими условиями. Например, проценты за пользование банковскими ссудами зависят от объема реализации лишь в той степени, в какой эти ссуды связаны с текущей деятельностью. Если банковский кредит был получен ранее, например в связи с капитальным строительством, и проценты по нему определены договором, соответствующая статья (или часть статьи) определяется без применения какого-либо формализованного подхода.

4. При разработке прогнозной отчетности прежде всего составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

5. При прогнозировании баланса рассчитывают прежде всего ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей; а именно, чаще всего выявляется потребность во внешних источниках финансирования.

6. Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делаются уже с помощью неформализованных критериев.

Описанный метод основан на предположении, что (а) значения большинства статей баланса и отчета о прибылях и убытках изменяются прямо пропорционально объему реализации и (б) сложившиеся в компании уровни пропорционально меняющихся балансовых статей и соотношения между ними оптимальны (имеется в виду, что, например, уровень производственных запасов на момент анализа и прогнозирования оптимален).

Формализованные модели финансового планирования подвергаются критике по двум основным моментам: (а) в ходе моделирования могут, а фактически и должны быть разработаны несколько вариантов планов, причем формализованными критериями невозможно определить, какой из них лучше; (б) любая финансовая модель лишь упрощенно выражает взаимосвязи между экономическими показателями. На самом деле оба эти тезиса вряд ли имеют негативный оттенок; они лишь указывают на то, что жестко предопределенных и однозначных решений в плановой работе не может быть в принципе.

На этой особенности планирования вообще и финансового в частности постоянно акцентируют внимание ведущие российские и западные специалисты. Вероятно, желая подчеркнуть важность тезиса о принципиальной невозможности, во-первых, «объять необъятное» при структурировании и детализации плановой работы и, во-вторых, пытаться получать однозначные формализованные ориентиры и оценки планового характера, известные западные ученые Р.Брейли и С.Май-ерс даже сформулировали (не без доли юмора) некий закон, суть которого состоит в следующем:

• Аксиома. Набор нерешенных проблем бесконечен.

• Аксиома. Количество нерешенных проблем, которые отдельный человек способен держать в голове в данный момент, ограничено десятью.

• Закон. Следовательно, в любой области всегда будут существовать некие 10 проблем, которые можно обсуждать, но которые не имеют формализованного решения.

Именно поэтому плановая работа не должна сводиться к банальному стремлению рассчитать некоторые четко и однозначно определяемые плановые ориентиры, поскольку это недостижимо; планирование — один из краеугольных элементов философии научно обоснованного управления деятельностью любой более или менее сложной экономической системы, а следовательно, его сущность, роль и предназначение гораздо шире, нежели простой расчет и затверждение в качестве таковых ориентиров ряда количественных показателей. В этом смысле важен не столько план сам по себе, сколько собственно процесс планирования, неизбежно имеющий место в любом рационально функционирующем предприятии и осознанно применяемый для координации и оптимизации его деятельности.

8.4 Бюджетирование как инструмент финансового планирования на предприятии.

В экономической литературе проводится достаточно четкое различие между понятиями «план» и «бюджет». План понимается в более широком смысле и включает в себя весь определенным образом упорядоченный спектр действий, направленных на достижение некоторых целей, причем эти действия могут описываться не только с помощью формализованных количественных оценок, но и путем перечисления ряда неформализуемых процедур. Бюджет — более «узкое» понятие, подразумевающее количественное представление плана действий, причем, как правило, в стоимостном выражении. (Отметим, что в нашей стране понятие «бюджет» традиционно трактуется более специальным образом — как смета доходов и расходов некоторого субъекта на определенный срок. В определенном смысле отечественным аналогом западного термина «бюджет» является термин «смета».) Таким образом, можно выделить следующие основные различия между планом и бюджетом

Ключевые различия понятий "план" и "бюджет"

| Признак | План | Бюджет |

| Показатели и ориентиры | Любые, в том числе и неколичественные | В основном стоимостные |

| Горизонт планирования | В зависимости от предназначения плана | В основном до года |

| Предназначение | Формулирование целей, которые нужно достигнуть, и способов достижения | а) детализация способов ресурсного обеспечения выбранного варианта достижения целей; б) средство текущего контроля исполнения плана |

С позиции количественных оценок планирование текущей деятельности заключается в построении так называемого основного бюджета (master budget), представляющего собой систему взаимосвязанных операционных и финансовых бюджетов Процесс построения таких бюджетов в долго- и краткосрочной перспективе называется бюджетированием. Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.Основной бюджет охватывает производство, реализацию, распределение и финансирование. Здесь в количественном выражении рассматриваются будущая прибыль, денежный поток и поддерживающие планы. Бюджеты играют ключевую роль в деятельности менеджеров. Бюджетный цикл в хорошо управляемых организациях обычно включает следующие этапы:

1) планирование деятельности организации в целом и по его подразделениям, суммирование коллективных проектных предложений;

2) разработка проекта бюджета;

3) просчет вариантов плана, внесение коррективов;

4) окончательное планирование, проектирование обратной связи и учет меняющихся условий.

Генеральный бюджет обеспечивает как оперативное, так и финансовое управление. Провалы в бизнесе часто происходят из-за слабости одного из них.

Бюджетные системы распространены в крупных компаниях, однако и малые предприятия используют их. Малые компании более подвержены риску, поэтому им необходимо просчитывать сбытовой потенциал, контролировать издержки внутри года в соответствии с ожидаемыми доходами. Бюджетирование - неотъемлемая часть краткосрочного (год или менее) и долгосрочного планирования. В любом случае выделяются такие стратегические аспекты, как ресурсы организации, поведение конкурентов и особенно текущий и проектируемый рыночный спрос

Руководство по бюджету. К нему относится набор инструкций, отражающих политику, организационную структуру, разделение ответственности и власть. Они служат в качестве свода правил и рекомендаций для составления бюджетных программ. В инструкции говорится о том, что нужно делать, когда, как и в какой форме. Усилия и время, затраченные на составление руководства, окупаются в дальнейшем.

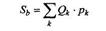

Шаг 1 Бюджет продаж. Цель данного блока — рассчитать прогноз объема продаж Sb в целом. Исходя из стратегии развития компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта определяется количество потенциально реализуемой продукции Qk (в натуральных единицах). Прогнозные отпускные цены Pk используются для оценки объема продаж в стоимостном выражении. Расчеты ведутся в разрезе основных видов продукции. Таким образом, базовый алгоритм расчета при формировании бюджета продаж задается уравнением

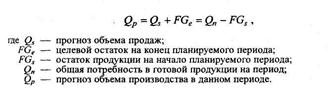

Шаг 2 Бюджет производства. Цель данного блока — рассчитать прогноз объема производства исходя из результатов расчета предыдущего блока и целевого остатка произведенной, но нереализованной продукции (запасов продукции). Алгоритм расчета для каждого вида продукции выполняется в натуральных единицах и выглядит следующим образом:

Шаг 3 Бюджет прямых затрат сырья и материалов. На основе данных об объемах производства (предыдущий блок), нормативах затрат сырья на единицу производимой продукции, целевых запасах сырья на начало и конец периода и ценах на сырье и материалы определяются потребности в сырье и материалах, объемы закупок и общая величина расходов на приобретение. Данные формируются как в натуральных единицах, так и в денежном выражении. Алгоритм расчета для каждого вида сырья аналогичен предыдущему.

Шаг 4 Бюджет прямых затрат труда. Цель данного блока — рассчитать общие затраты на привлечение трудовых ресурсов, занятых непосредственно в производстве (в стоимостном выражении). Исходными данными блока являются результаты расчета об объемах производства. Алгоритм расчета зависит от многих факторов, в том числе и систем нормирования труда и оплаты работников. В частности, если установлены нормативы в часах на производство той или иной продукции или ее компонента, а также тарифная ставка за час работы, можно рассчитать прямые затраты труда.

Шаг 5 Бюджет переменных накладных расходов. Алгоритм расчета ведется по статьям накладных расходов (амортизация, электроэнергия, страховка, прочие общецеховые расходы и т.п.) в зависимости от принятого в компании базового показателя (объем производства, прямые затраты труда в часах и др.).

Шаг 6 Бюджет запасов сырья, готовой продукции. Исходными данными для расчета служат: целевые остатки запасов готовой продукции в натуральных единицах, сырья и материалов (шаги 2 и 3), данные о ценах за единицу сырья и материалов, а также данные о себестоимости готовой продукции

Шаг 7 Бюджет управленческих и коммерческих расходов. Здесь исчисляется прогнозная оценка общезаводских (постоянных) накладных расходов. Постатейный состав расходов определяется различными факторами, в том числе и спецификой деятельности компании.

Шаг 8 Бюджет себестоимости реализованной продукции. Расчет ведется на основании данных предыдущих блоков с использованием алгоритмов, определяемых принятой в компании методикой исчисления себестоимости. В частности, стандартный алгоритм расчета себестоимости имеет следующий вид:

Входные запасы сырья, материалов, незавершенного производства

+ Покупка сырья, материалов

- Выходные запасы сырья, материалов, незавершенного производства

= Себестоимость потребленных в производстве сырья и материалов

+ Прямые затраты труда

+ Переменные накладные расходы

= Себестоимость произведенной продукции

+ Себестоимость входных запасов готовой продукции

- Себестоимость выходных запасов готовой продукции

= Себестоимость реализованной продукции

Формируемые в рамках каждого блока количественные оценки не только используются по своему предназначению как плановые и контрольные ориентиры, но и как исходные данные для построения финансового бюджета, под которым в данном случае понимается прогнозная бухгалтерская (финансовая) отчетность в укрупненной номенклатуре статей. Логика построения отдельных форм такова

Баланс. Необходимо спрогнозировать остатки по основным балансовым статьям: денежные средства, дебиторская задолженность, запасы, внеоборотные активы, кредиторская задолженность, долгосрочные пассивы и др. Каждая укрупненная балансовая статья оценивается по стандартному алгоритму, представляющему собой, по сути, мини-баланс

где Ве — конечное сальдо (расчетная величина); Вь — начальное сальдо (из отчетности);

Тс — оборот по кредиту (прогнозная оценка);

Td — оборот по дебету (прогнозная оценка).

В частности, для любой статьи раздела «Дебиторы» оборот по дебету представляет собой прогнозную оценку продажи товаров по безналичному расчету с отсрочкой платежа; оборот по кредиту — прогноз поступлений от погашения дебиторской задолженности Отчет о прибылях и убытках. Нужно рассчитать прогнозные значения: объема реализации, себестоимости реализованной продукции, коммерческих и управленческих расходов, расходов финансового характера (проценты к выплате по ссудам и займам), налогов к уплате и др. Большая часть исходных данных формируется в ходе построения операционных бюджетов. Величину налоговых и прочих обязательных платежей можно рассчитать по среднему проценту.

Отчет о движении денежных средств. Прогнозный вариант этой формы может быть рассчитан различными способами; один из возможных вариантов будет приведен в разделе, посвященном управлению оборотным капиталом