2015-03-07

2015-03-07 652

652Раздел II. Управление активами

в) Внеоборотные активы, удовлетворяющие социальные потребности персонала (непроизводственные внеоборотные активы). Они характеризуют группу объектов социально-бытового назначения, сформированных для обслуживания работников данного предприятия и находящихся в его владении (спортивные сооружения, оздоровительные комплексы, дошкольные детские учреждения и т.п.).

3. По характеру владения внеоборотные активы предприятия подразделяются на такие группы:

а) Собственные Внеоборотные активы. К ним относятся долгосрочные активы предприятия, принадлежащие ему на правах собственности и владения, отражаемые в составе его баланса.

б) Арендуемые внеоборотные активы. Они характеризуют группу активов, используемых предприятием на правах пользования в соответствии с договором аренды (лизинга), заключенным с их собственником.

4. По формам залогового обеспечения кредита и особенностям страхования выделяют следующие группы внеоборотных активов:

а) Движимые внеоборотные активы. Они характеризуют группу долгосрочных имущественных ценностей предприятия, которые в процессе залога (заклада) могут быть изъяты из его владения в целях обеспечения кредита (машины и оборудование, транспортные средства, долгосрочные фондовые инструменты и т.п.).

б) Недвижимые внеоборотные активы. К ним относится группа долгосрочных имущественных ценностей предприятия, которые не могут быть изъяты из его владения в процессе залога, обеспечивающего кредит (земельные участки, здания, сооружения, передаточные устройства и т.п.).

В соответствии с этой классификацией дифференцируются формы и методы финансового управления внеоборотными активами предприятия в процессе осуществления различных финансовых операций.

В данном разделе будут рассмотрены принципы и методы управления операционными внеоборотными активами предприятия, представляющими наиболее существенную их часть в составе его совокупных внеоборотных активов (особенности управления инвестиционными внеоборотными активами рассматриваются в специальном разделе).

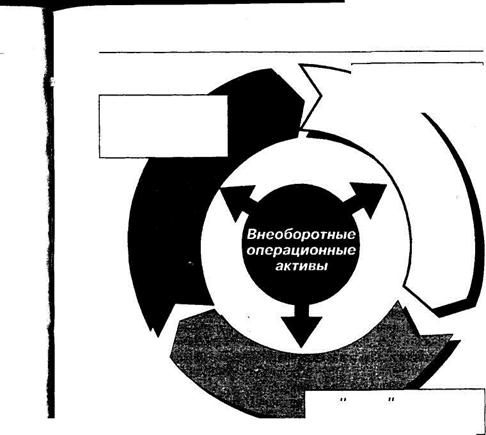

Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. Характер этого кругооборота можно проследить по данным рис. 6.2.

Первоначальная стоимость внеоборотных активов

Накопленная сумма амортизации, инвестируемая во внеоборотные активы