2015-03-27

2015-03-27 2119

2119Главное назначение всех бюджетов — финансовое обеспечение выполнения функций, возложенных на органы власти. В зависимости от характера этих функций формируется система бюджетных расходов, которая состоит из следующих основных блоков:

(1) расходы на содержание органов управления;

(2) расходы на правоохранительную деятельность;

(3) расходы на поддержку отраслей сферы материального производства;

(4) расходы на научные исследования и содействие научно-техническому прогрессу;

(5) расходы на жилищно-коммунальное хозяйство;

(6) расходы на охрану окружающей среды и природных ресурсов;

(7) расходы на содержание учреждений социальной сферы и социальную защиту населения;

(8) расходы на обслуживание и погашение долга и долговых обязательств органов власти.

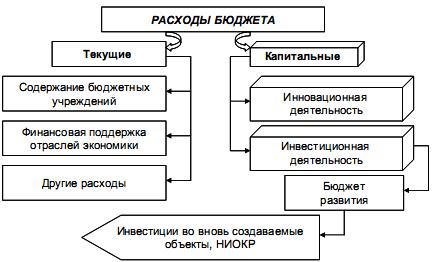

В зависимости от экономического содержания бюджетные расходы подразделяются на текущие и капитальные (рисунок 4).

Рисунок 4 – Структура расходов бюджета

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов власти, бюджетных учреждений, оказание финансовой поддержки отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы.

Во всех звеньях территориальных бюджетов текущие расходы

являются преобладающей частью.

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенных для инвестиций в действующие и вновь создаваемые предприятия, организации и учреждения в соответствии с утвержденной инвестиционной программой.

Это средства, предоставляемые в качестве бюджетных расходов на инвестиционные цели. Расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности Федерации, субъектов Федерации, муниципальных образований.

В составе капитальных расходов бюджетов формируется бюджет развития, главные статьи расходов которого — строительство новых объектов, приобретение оборудования, финансирование проектно-изыскательных, землеустроительных работ и др.

Предоставление бюджетных средств осуществляется в следующих формах:

(1) ассигнований на содержание бюджетных учреждений;

(2) средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

(3) трансфертов населению, т.е. бюджетных средств для финансирования обязательных выплат населению, пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами органов местного самоуправления;

(4) ассигнований на осуществление отдельных полномочий, передаваемых на другие уровни власти;

(5) ассигнований на компенсацию дополнительных расходов, которые возникли в результате решений, принятых органами государственной власти и приводящих к увеличению или уменьшению бюджетных расходов;

(6) бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов и других обязательств);

(7) субвенций и субсидий физическим лицам и юридическим лицам;

(8) инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

(9) бюджетных ссуд, дотаций, субсидий и субвенций бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

(10) средств на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.