2014-02-02

2014-02-02 1939

1939Расходы бюджета, их планирование и финансирование

Расходы бюджета - выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с Бюджетным кодексом источниками финансирования дефицита бюджета.

Ныне действующий Бюджетный кодекс выделяет ряд понятий характерных для расходов бюджетов бюджетной системы РФ:

бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств;

бюджетные обязательства - расходные обязательства, подлежащие исполнению в соответствующем финансовом году;

публичные обязательства - обусловленные законом, иным нормативным правовым актом расходные обязательства публично-правового образования перед физическим или юридическим лицом, иным публично-правовым образованием, подлежащие исполнению в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный указанным законом, актом порядок его определения (расчета, индексации);

публичные нормативные обязательства - публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации, за исключением выплат физическому лицу, предусмотренных статусом государственных (муниципальных) служащих, а также лиц, замещающих государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, работников бюджетных учреждений, военнослужащих, проходящих военную службу по призыву (обладающих статусом военнослужащих, проходящих военную службу по призыву), лиц, обучающихся (воспитанников) в государственных (муниципальных) образовательных учреждениях;

денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

К бюджетным ассигнованиям относятся ассигнования на:

оказание государственных (муниципальных) услуг, в том числе ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд;

социальное обеспечение населения;

предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями;

предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг;

предоставление межбюджетных трансфертов;

предоставление платежей, взносов, безвозмездных перечислений субъектам международного права;

обслуживание государственного (муниципального) долга;

исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

К бюджетным ассигнованиям на оказание государственных (муниципальных) услуг относятся ассигнования на:

обеспечение выполнения функций бюджетных учреждений;

предоставление субсидий автономным учреждениям, включая субсидии на возмещение нормативных затрат по оказанию ими государственных (муниципальных) услуг физическим и (или) юридическим лицам;

предоставление субсидий некоммерческим организациям, не являющимся бюджетными и автономными учреждениями, в том числе в соответствии с договорами (соглашениями) на оказание указанными организациями государственных (муниципальных) услуг физическим и (или) юридическим лицам;

закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций бюджетного учреждения), в том числе в целях:

оказания государственных (муниципальных) услуг физическим и юридическим лицам;

осуществления бюджетных инвестиций в объекты государственной (муниципальной) собственности (за исключением государственных (муниципальных) унитарных предприятий);

разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа;

закупки товаров в государственный материальный резерв.

К бюджетным ассигнованиям на социальное обеспечение населения относятся бюджетные ассигнования на предоставление социальных выплат гражданам либо на приобретение товаров, работ, услуг в пользу граждан для обеспечения их нужд в целях реализации мер социальной поддержки населения.

Социальное обеспечение населения может осуществляться посредством принятия публичных нормативных обязательств.

Бюджетные ассигнования на исполнение указанных публичных нормативных обязательств предусматриваются отдельно по каждому виду обязательств в виде пенсий, пособий, компенсаций и других социальных выплат, а также осуществления мер социальной поддержки населения.

Расходы федерального бюджета РФ классифицируется: по своей роли в процессе воспроизводства - на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

по функциональному назначению - на расходы по регулированию экономики на финансирование, социально-культурные мероприятий, обороны страны, содержание аппарата управления, на правоохранительную деятельность и обеспечение безопасности, на фундаментальные исследования содействие научно-техническому прогрессу, на расходы по обслуживанию государственного долга. Каждая из групп расходов делится по ведомственному признаку.

Все расходы бюджета состоят из текущих расходов и затрат капитального характера. Основная часть средств приходится на текущие расходы, включающие закупки товаров и услуг, оплату труда государственных служащих, начисления на заработную плату, платежи по внутренним займам и государственному внешнему долгу и др. Капитальные расходы включают капитальные вложения в основные фонды, капитальное строительство, капитальный ремонт.

Капитальные расходы бюджетов - часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций или вновь создаваемые предприятия, организации и учреждения в соответствии с утвержденной инвестиционной программой.

Рис. 7 Схема расходов Федерального бюджета

В условиях перехода на рыночные отношения структура расходов федерального бюджета претерпела существенные изменения – резко сокращаются бюджетные ассигнования на отрасли материального производства, прежде всего на централизованные капитальные вложения. В связи с претворением в жизнь программы приватизации произошло преобразование значительной части государственных предприятий в акционерные общества, которые должны осуществлять расширенное воспроизводство за счет собственных средств и ресурсов, мобилизируемых на финансовых рынках.

Государственные расходы осуществляются из различных фондов: как централизованных (бюджеты различных уровней государственные внебюджетные фонды), так и децентрализованные (фондов государственных предприятий и организаций).

Соотношение между централизованными и децентрализованными фондами в период рыночных отношений, приватизации государственных предприятий вряд ли будет меняться в сторону увеличения децентрализованных. В настоящий период расходы федерального бюджета и бюджетов субъектов Федерации в структуре государственных расходов остаются определяющими.

Государственные расходы осуществляются только в соответствии с финансово-плановыми актами, утверждаемыми компетентными органами и осуществляются разными способами: финансированием и путем предоставления бюджетных ссуд и бюджетных кредитов.

Финансирование - безвозмездное и безвозвратное предоставление денежных средств в разных формах для осуществления соответствующей деятельности. Безвозвратность и безвозмездность финансирования отличают от его кредитования, предоставления ссуд на условиях возвратности и возмездности.

В условиях дефицита бюджета бюджетным законодательством предусмотрена возможность выделения денежных средств из бюджета на основах возвратности и возмездности: бюджетный кредит и бюджетная ссуда.

При осуществлении государственных расходов из любых источников при использовании любых способов должны соблюдаться финансовая дисциплина, принципы законности, эффективности, целесообразности.

Финансирование осуществляется в различных формах, которые зависят от субъекта, которому предназначаются государственные средства, и объекты.

Важным элементом в реализации бюджетной реформы является обоснование концепции разграничения расходов между бюджетами. Основа концепции - адекватность бюджетных расходов полномочиям, закрепленным за соответствующим уровнем управления. В принятии Бюджетного Кодекса этот принцип не реализован в полной мере, так как существуют полномочия, относимые к предметам совместного ведения, расходы по которым могут финансироваться из бюджетов разных уровней. Кроме того, в условиях дефицита бюджетов часть полномочий их вышестоящих бюджетов нередко передается на нижестоящие, например, из федерального на бюджеты субъектов Федерации (причем в ряде случаев без законодательного оформления).

При формировании бюджетных проектировок на 2007-2009 годы впервые использовался реестр расходных обязательств Российской Федерации, представляющий собой «инвентаризацию» правовых оснований и методов расчетов всех включаемых в федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации расходов.

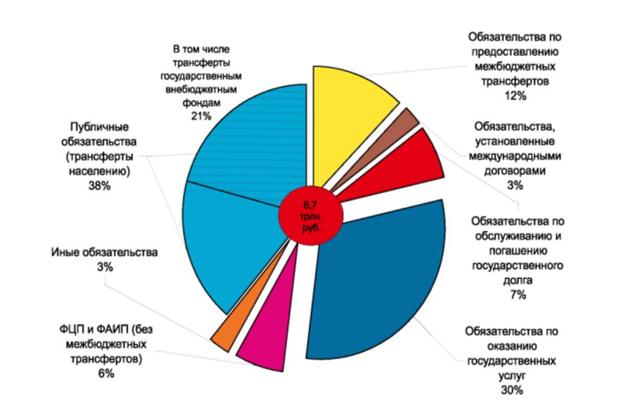

В первую очередь, это важно для выделения «публичных расходных обязательств» - установленных законами и подлежащих безусловному исполнению «прямых» финансовых обязательств государства перед гражданами (пенсий, пособий, компенсаций, иных социальных гарантий), которые составляют почти 40% от общего объема расходных обязательств Российской Федерации (рис 8).

Но и все другие виды обязательств должны быть в полном объеме включены в реестр расходных обязательств. Во-первых, это позволит гарантировать их исполнение, а значит резко повысить ответственность соответствующих ведомств за достижение планируемых результатов. Во-вторых, появится возможность для принятия в соответствии с целями и приоритетами государственной политики новых расходных обязательств, обеспеченных реальными источниками финансирования не только на очередной финансовый год, но и на среднесрочную перспективу.

Рис. 8 Структура расходных обязательств РФ в 2007 году