2015-03-07

2015-03-07 980

980Сумма маржинального дохода = Чистая прибыль – переменные издержки обращения.

Коэффициент маржинального дохода в выручке – это соотношение между переменными издержками и товарооборотом.

Коэффициент маржинального дохода = С умма маржинального дохода

Чистая прибыль

Предел безубыточности (бесприбыльный оборот) соответствует такому объему реализации, при котором величина прибыли предприятия равно нулю.

Предел безубыточности = постоянные издержки х 100%

Доля маржинального дохода

Запас финансовой устойчивости предприятия(ЗФУ):

ЗФУ = выручка – безубыточный объем продаж х 100%

Выручка

Таблица 23 – данные для расчета точки безубыточности

| Показатели (руб.) | В месяц | В год |

| Чистая выручка | 3 450 00 | 4 140 000 |

| Балансовая прибыль | 124 551,25 | 965 775 |

| Полная себестоимость реализованной продукции | 143 823,5 | 1 612 337,6 |

| Постоянные издержки | 148 041,75 | 2 305 341 |

| Переменные издержки | 10 307 | 123 684 |

| Сумма маржинального дохода | 334 693 | 4 016 316 |

| Доля маржинального дохода в выручке | 0,97 | 0,97 |

| Предел безубыточности | 152 620,4 | 2 376 640,2 |

| Запас финансоваой устойчивости предприятия (%) | 55,7% | 54,9% |

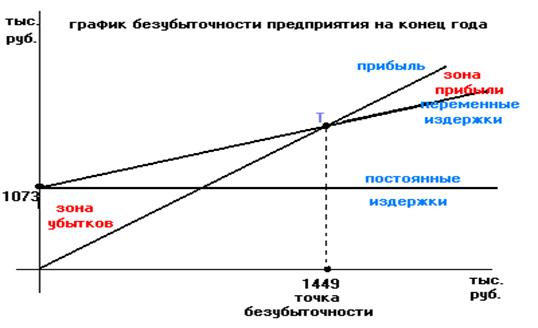

Рис. 17 - график безубыточности организации

Приведенные расчеты показывают, что проект является выгодным с экономической и социальной точки зрения, за счет следующих факторов:

1. приносит прибыль собственнику бизнеса;

2. создает новые рабочие места, повышает социальный уровень жизни населения, снижает безработицу на местном уровне;

3. обеспечивает население качественными и доступными ремонтно – строительными работами;

4. приносит доход в бюджет местного уровня в виде налогов и отчислений в фонды.

По данным таблицы 23 и рисунка 17 видно, что предел безубыточности наступает при объеме реализации равном 1 377 072 руб., то есть уже на первом году работы предприятия.