2015-03-08

2015-03-08 753

753| Элементы | База |

| Дебиторская задолженность | Выручка от реализации за вычетом НДС |

| Авансы покупателям | |

| Кредиторская задолженность | Себестоимость реализации продукции (работ, услуг) + коммерческие расходы + управленческие расходы = Всего затраты на реализованную продукцию |

| Авансы поставщикам | |

| Устойчивые пассивы | |

| Запасы материалов | Материальные затраты |

| Незавершенное производство | Себестоимость реализации продукции (работ, услуг) |

| Готовая продукция |

Интерпретация периода оборота прочих текущих активов затруднительна, так как в позиции «Прочие текущие активы» объеденены неоднородные по экономическому смысле элементы. Период оборота прочих текущих активов определяется аналогично периоду оборота материальных запасов.

При расчете периодов оборота дебиторской и кредиторской задолженности, авансов покупателей и авансов поставщикам из общей величины выручки от реализации и затрат на реализацию продукции должны быть исключены суммы наличных расчетов. Подобная корректировка необходима организациям, значительная доля расчетов которых осуществляется наличными деньгами.

Ø Коэффициент оборачиваемости средств характеризует размер объема выручки от продажи продукции на один рубль оборотных средств:

.

.

Рост коэффициента оборачиваемости свидетельствует о более эффективном использовании оборотных средств.

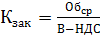

Ø Коэффициент закрепления средств в обороте характеризует сумму оборотных средств, авансируемых на один рубль выручки от продажи продукции:

.

.

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

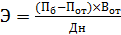

Ø Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота за счет ускорения оборачиваемости или дополнительно привлеченных средств в оборот при замедлении оборачиваемости определяется путем умножения фактического однодневного оборота по реализации на изменение продолжительности одного оборота:

,

,

где Пот – продолжительность одного оборота за отчетный год;

Пб – продолжительность одного оборота за предыдущий год;

Дн – число дней анализируемого периода (30; 60; 90; 180; 360);

Вот – фактическая выручка от продажи продукции, работ, услуг за анализируемый период.

Увеличение (уменьшение) суммы прибыли можно рассчитать умножением относительного прироста (снижения) коэффициента оборачиваемости на сумму прибыли от продаж за предыдущий год:

,

,

где Прб – прибыль от продажи продукции, работ, услуг за предыдущий год.

Источником информации для оценки показателей оборачиваемости оборотных средств являются данные бухгалтерского баланса (форма № 1) и отчета о прибылях и убытках (форма № 2).