2015-03-08

2015-03-08 5376

5376Для возобновления основных фондов по мере их износа в стоимостной форме используются амортизационные отчисления.

Амортизация представляет собой процесс возмещения в денежной форме износа основных фондов за счет постепенного перенесения их стоимости на вновь созданную продукцию в процессе её производства.

Размеры ежегодных амортизационных отчислений зависят от общей стоимости основных фондов и длительности амортизационного периода (срока полезного пользования). Планирование погашения стоимости основных фондов производится по нормам амортизации.

Норма амортизации - это установленный в директивном порядке годовой (месячный) процент погашения стоимости основных фондов.

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейным;

- нелинейным;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 2000 рублей за единицу, а также приобретенные книги, брошюры и т. п. здания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле

К = (1/N) х 100 %,

где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

N – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле

К = (2/N) х 100 %,

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

N – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигает 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

2) сумма начисленной за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным методом.

Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

По легковым автомобилям и пассажирским микроавтобусам, имеющим первоначальную стоимость соответственно более 300 тысяч рублей и 400 тысяч рублей, основная норма амортизации применяется со специальным коэффициентом 0,5.

Организации, получившие указанные легковые автомобили и пассажирские микроавтобусы в лизинг, включают это имущество в состав соответствующей амортизационной группы и применяют основную норму амортизации со специальным коэффициентом 0,5.

Допускается начисление амортизации по нормам амортизации ниже установленных по решению руководителя организации, закрепленному в учетной политике для целей налогообложения. Использование пониженных норм амортизации допускается только с начала налогового периода и в течение всего налогового периода.

При реализации амортизируемого имущества налогоплательщиками, использующими пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против норм, предусмотренных настоящей статьей, в целях налогообложения не производится.

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

Для повышения заинтересованности предприятий в обновлении основных фондов может применяться ускоренная амортизация активной части основных фондов, т. е. полное перенесение балансовой стоимости этих фондов на издержки (себестоимость) в более короткие сроки, чем предусмотрено нормами амортизации.

Ускоренная амортизация может производиться предприятиями, объединениями в отношении основных фондов, используемых для увеличения выпуска средств вычислительной техники, новых прогрессивных видов материалов, приборов и оборудования, расширения экспорта продукции. В случае списания основных фондов до полного перенесения их стоимости на вновь созданный продукт суммы недоначисленных амортизационных отчислений возмещаются за счет прибыли предприятия и используются для воспроизводства основных фондов.

Для начисления ускоренной амортизации применяются различные методы, наиболее распространенными являются следующие:

Метод уменьшающего остатка. По этому методу амортизационные отчисления начисляются при помощи постоянного (фиксированного) процента от остаточной стоимости основных фондов. При этом норма амортизации в 2 раза превышает действующую (установленную) норму амортизации. При использовании этого метода в первые годы полезной службы сумма начисленной амортизации является наибольшей, в последние годы - наименьшей. Недостатком этого метода является то, что в итоге амортизационные отчисления не возмещают полностью стоимость основных фондов.

Метод уменьшающегося остатка с переходом на равномерный. При этом методе во второй половине срока службы основных фондов происходит переход на традиционный равномерный метод начисления амортизации. Комбинация двух способов позволяет полностью амортизировать первоначальную стоимость.

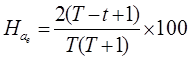

Метод суммы лет. Годовая норма амортизации по этому методу определяется по формуле

,

,

где  – норма амортизации для t-го года, %;

– норма амортизации для t-го года, %;

Т – нормативный срок службы (срок полезного использования) основных фондов, лет;

t – год, для которого определяется норма амортизации.

Этот метод сложнее первых двух, но он позволяет полностью возместить стоимость основных фондов.

В горной промышленности существуют некоторые особенности в начислении амортизации. Для расчета её все основные фонды делятся на две группы:

- фонды, непосредственно связанные со сроком отработки месторождения (горные выработки, производственные площади торфопредприятий, специализированные здания и т. п.);

- все остальные основные фонды.

Для первой группы амортизация рассчитывается по так называемой потонной ставке:

- для горнодобывающих предприятий, кроме торфяных,

Нпт  -

-

- для торфодобывающих Нпт  ,

,

где  - балансовая стоимость основных фондов, руб.;

- балансовая стоимость основных фондов, руб.;

Зпр - промышленные запасы, т;

С (о+б) - балансовая стоимость торфяных площадей, складывающаяся из затрат на подготовку и осушение, руб.;

К - поправочный коэффициент на неучтенные работы;

Звс - запасы воздушно-сухого торфа, т.

Сумма амортизационных отчислений для этой группы определяется по формуле

А = Нпт ´ Q,

где Q - объем добычи, т.

Для всех остальных основных фондов сумма амортизации рассчитывается следующим образом:

А = На ´ Фп ´ К/100,

где К - поправочный коэффициент, учитывающий условия эксплуатации.

Амортизация ежемесячно относится на себестоимость продукции.

1.7 Амортизационные группы

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании классификации основных средств, определяемой Правительством Российской Федерации.

Определение срока полезного использования объекта нематериальных активов производится исходя из срока действия патента, свидетельства и из других ограничений сроков использования объектов интеллектуальной собственности в соответствии с законодательством Российской Федерации или применимым законодательством иностранного государства, а также исходя из полезного срока использования нематериальных активов, обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок полезного использования объекта нематериальных активов, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности налогоплательщика).

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа - имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, определяется Правительством Российской Федерации.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается предприятием в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу той стороны, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга).

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав.

Основные средства и (или) нематериальные активы включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором они были введены в эксплуатацию (переданы в производство).