2015-03-08

2015-03-08 1235

1235Производственный цикл, как правило, занимает довольно значительный промежуток времени. В течение этого цикла производитель продукции вынужден покрывать издержки производства, так как по сложившейся мировой практике оплата продукции осуществляется после её поставки или непосредственно перед ней. По этой причине производитель продукции вынужден авансировать часть капитала для производства продукции: приобретать материалы, топливо, сырьё, выплачивать заработную плату, оплачивать счета за энергию, работы и услуги других предприятий, организаций. Этот вложенный капитал будет возвращён производителю после реализации продукции, но, поскольку процесс производства, как правило, не носит разового характера, а является постоянным, возвращённые суммы снова приходится вкладывать в производство. Эта часть вложенного капитала, многократно возвращающаяся к производителю, называется оборотным капиталом.

После прекращения производственного процесса оборотный капитал при полной реализации продукции и остатков запасов должен в виде прибыли превращаться в денежную форму на расчётном счёте производителя.

Потребность в оборотном капитале можно уменьшить до минимума, если заказчик будет в виде аванса оплачивать все виды работ, услуг, создание производственных запасов. Однако в этом случае заказчик должен будет иметь дополнительные средства, являющиеся оборотным капиталом. Таким образом, оборотный капитал – необходимый элемент всякого производства, разница лишь в том, кто вкладывает средства. Обычно оборотные средства вкладываются производителем продукции.

Для производства продукции недостаточно построить шахту, карьер, предприятие, создав основной капитал. Необходимо часть средств авансировать в виде оборотного капитала для запуска производственного процесса и обеспечения его функционирования. В практике работы российских предприятий оборотный капитал называется оборотными средствами. Под этим названием он и будет рассмотрен в главе.

Общепринятым в настоящее время является деление оборотных средств на две части: находящиеся в сфере производства и в сфере обращения. Общим для этих частей является то обстоятельство, что это вложенный капитал (затраченные средства), имеющий стоимостную оценку. Оборотные средства первой части, кроме стоимостной, могут иметь и натуральную оценку: т, м, м3, шт.

Все оборотные средства по разным признакам могут быть объединены в группы. Количество и наименование этих групп зависит от механизма хозяйственной деятельности, сложившегося в текущий момент, приоритетов, конъюнктуры, условий оплаты продукции и т. д.

В настоящий период времени оборотные средства состоят из запасов товароматериальных ценностей, средств, вложенных в производство, счетов дебиторов, денежных средств, биржевых ценных бумаг.

Оборотные средства в сфере производства включают: производственные запасы, животных на выращивании и откорме, малоценные и быстроизнашивающиеся предметы, незавершённое производство, расходы будущих периодов, готовую продукцию на складе предприятия. К оборотным средствам в сфере обращения относят: товары, денежные средства в расчётах с дебиторами, на расчётном счёте в банке, в кассе предприятия, краткосрочные финансовые вложения и др.

2.2 Состав и структура оборотных средств

Все оборотные средства предприятий объединены в группы в соответствии с целевым назначением или объектом вложений в производственном процессе.

Основная часть таких групп не меняется в течение длительного периода времени, другая, незначительная по стоимости, отражает условия и специфику хозяйственной политики текущего периода.

В табл. 3.5 приведена структура оборотных средств одного из уральских горных предприятий. Следует оговориться, что структура этих средств отражает специфику производственных отношений этого периода, финансовое состояние предприятия, проблемы со сбытом продукции.

Среди производственных запасов выделяют следующие подгруппы.

К сырью, основным материалам, покупным полуфабрикатам относятся предметы труда, которые составляют материальную основу готового продукта, например уголь для производства кокса.

Особенность работы предприятий состоит в том, что недра находятся в собственности государства и при переходе в пользование субъектов деятельности не оцениваются.

Вследствие этого сырьё и основные материалы в составе оборотных средств шахт, рудников, карьеров практически отсутствуют. Однако эта подгруппа оборотных средств может достигать значительной величины при использовании привозных руд, промпродуктов, концентратов на горно-обогатительных комбинатах.

Вспомогательные материалы, например, взрывчатые вещества, в отличие от основных, не входят в состав добытого полезного ископаемого, но их наличие необходимо для обеспечения производственного процесса.

Таблица 3.5

Структура оборотных средств горного предприятия

| Наименование групп оборотных средств | % |

| Запасы и затраты | 65,8 |

| В том числе сырье, материалы, топливо | 11,6 |

| незавершенное производство | 46,3 |

| расходы будущих периодов | 2,3 |

| готовая продукция | 4,3 |

| товары отгруженные | - |

| прочие запасы и затраты | - |

| животные на откорме | 1,3 |

| Налог на добавленную стоимость по приобретенным сырью, материалам и топливу | 5,5 |

| Дебиторская задолженность | 28,6 |

| более чем через 12 месяцев после поставки; | - |

| менее чем через 12 месяцев после поставки | 28,6 |

| В том числе покупатели и заказчики; векселя; задолженность дочерних предприятий; авансы выданные; прочие дебиторы | 2,8 - - - 5,8 |

| Краткосрочные вложения | - |

| В том числе займы; собственные акции, выкупленные у акционеров; Денежные средства в кассе на расчетном счете Прочие оборотные активы | - - 0,1 - |

| ИТОГО | 100,0 |

Вспомогательные материалы, выполняя различные функции, широко используются в производственном процессе и составляют основную часть производственных запасов. Номенклатура вспомогательных материалов включает 1 - 5 тысяч типоразмеров. Примерно 10-15 % наименований являются нормируемыми и составляют до 90 % запасов вспомогательных материалов по стоимости. На горных предприятиях к таковым относятся взрывчатые вещества, лес и лесоматериалы, цемент, некоторые марки сталей, твёрдых сплавов и т. д..

Топливо - один из видов вспомогательных материалов, однако вследствие важности его для народного хозяйства оно выделено в особую подгруппу оборотных средств. В состав этой подгруппы входят уголь, кокс, мазут, нефть, бензин, керосин, дизельное топливо, хранящиеся на складах предприятия.

Группа "Животные на выращивании и откорме" выделена вследствие повсеместного распространения подсобных хозяйств (сельскохозяйственных цехов) при горных предприятиях.

Величина статьи отражает затраты на приобретение или выращивание молодняка, пополняемые в процессе откорма затратами на содержание ферм, участков, цехов. Уменьшение группы оборотных средств производится при реализации продукции. Возможные убытки списываются по основной деятельности.

Группа "Незавершённое производство" представлена затратами на продукцию, находящуюся на разных стадиях производственного процесса.

К незавершённому производству относятся в горных цехах обуренное и взорванное полезное ископаемое, которое по разным причинам (массовые взрывы, системы с магазинированием и т. д.) не может быть за короткий период отгружено потребителям; на обогатительных фабриках - полезное ископаемое по себестоимости горных цехов от момента поступления на фабрику до производства концентрата; в ремонтно-механических цехах - затраты на ремонты оборудования при длительных сроках ремонта. Вследствие особенностей расчетов за золотосодержащую руду к этой группе относятся затраты на добытую, но неоплаченную руду.

Группа "Расходы будущих периодов" отражает производственные и другие затраты, осуществлённые в предшествующий период, но подлежащие списанию на себестоимость в будущем.

В состав группы входят:

- затраты на горно-подготовительные (вскрышные) работы;

- затраты на освоение новых видов продукции или новой технологии;

- затраты на подписные издания, налоги, сборы, оплачиваемые в начале нового периода, за который они взимаются;

- затраты на приобретение материалов длительного пользования (канаты подъёмных машин, транспортная лента, резиновые шланги и т. д.).

В обычных условиях на эту группу приходится более половины общей стоимости оборотных средств (до 80 %).

Группа "Готовая продукция" представлена затратами на производство продукции, подготовленной для отправки потребителям.

Чем больше период между отгрузками продукции, тем больше (при прочих равных условиях) величина этой группы. Значительно увеличивается доля этой группы при использовании складов готовой продукции для усреднения руд.

Расчёты с дебиторами в основной части представлены стоимостью работ, услуг, товаров, ещё не оплаченных заказчиком. Продукция в этом случае отправлена заказчиком без предварительной оплаты до получения платежа. Для оплаты отгруженной продукции обычно требуется несколько дней. Однако, как показывает опыт работы, некоторые заказчики оказываются не в состоянии оплатить свои долговые обязательства в установленный срок вследствие финансовых трудностей, стихийных бедствий или других неблагоприятных условий. По этой причине выделяют в отдельную подгруппу задолженности потребителей более чем через 12 месяцев после поставки.

Новый элемент в деятельности предприятия - оплата продукции векселями, которые являются ценными бумагами. До реализации векселей или их продажи сумма, указанная в них, относится к дебиторской задолженности.

В связи с особенностью взаиморасчётов в отдельную подгруппу выделяют дебиторскую задолженность дочерних предприятий.

Авансы, выданные поставщикам и подрядчикам, уменьшают суммы средств на расчётном счёте и до поставки продукции, выполнения работ, услуг предприятию и оплаты предъявленных счетов числятся в этой группе оборотных средств. Экономическая сущность этих авансов такая же, как и дебиторской задолженности.

В практике работы предприятий имеет место перечисление платежей в бюджет в начале периода, за который они взимаются с последующим пересчётом сумм. Возможны поступления из бюджета. Суммы предварительной оплаты или задолженности бюджета относятся к дебиторской задолженности (прочие дебиторы).

К дебиторской задолженности относят ссуды, выделенные работникам предприятия, с последующим возвращением, предварительную выдачу части зарплаты или сумм на подотчёте (прочие дебиторы).

Краткосрочные финансовые вложения по своей сущности являются краткосрочным инвестированием излишних или временно свободных средств, которые не потребляются немедленно. Такая ситуация возможна при хорошем финансовом состоянии предприятия. Как правило, эти средства помещаются в коммерческие бумаги (обращающиеся на фондовом рынке обязательства других предприятий), государственные ценные бумаги, выданные кредиты.

Так как ценные бумаги могут потребоваться в течение короткого промежутка времени, они должны быть легко реализуемыми на фондовом рынке и подвержены минимальному колебанию цен. Как правило, рыночные ценные бумаги отражаются по своей номинальной стоимости (стоимости на момент приобретения), причём их биржевая цена может быть показана отдельно.

Денежные средства, предназначенные для расчётов с персоналом и оплаты некоторых работ, услуг, а также в виде сумм, числящихся на расчётном счёте предприятия, могут быть в кассе предприятия.

2.3 Источники формирования оборотных средств

В период создания предприятия источниками формирования оборотных средств, как и основных фондов, является уставной фонд (капитал), создаваемый акционерами в денежной или иной форме, или кредиты.

С началом деятельности предприятия появляются другие источники оборотных средств, кредитные ресурсы, которыми предприятие распоряжается как собственными. К ним относятся так называемые устойчивые пассивы. В их состав входят:

1. Нормальная задолженность по заработной плате работникам предприятия. Заработная плата выдаётся несколько раз в месяц, и сумма зарплаты, накапливаемая между двумя выплатами, может использоваться в качестве оборотных средств.

2. Переходящая задолженность по отчислениям в Пенсионный фонд и Фонд социального страхования.

3. Резерв предстоящих платежей по отпускам и за выслугу лет.

4. Резервы для целей премирования по результатам работы за какой-то период.

5. Нормативная задолженность поставщикам.

Для нормально работающего предприятия главным источником пополнения оборотных средств является прибыль. При невозможности восполнить возросшие потребности в оборотных средствах за счёт прибыли предприятие может взять кредит или прибегнуть к увеличению уставного капитала путём выпуска дополнительных акций, дополнительных целевых вложений средств владельцами предприятия, отказа от выплаты дивидендов держателям акций и направления их на пополнение оборотных средств.

В качестве крайней меры, имеющей существенные негативные последствия, предприятие может прибегнуть к сверхнормативной задолженности по выплатам работникам и к задержке оплаты поступающих счетов.

2.4 Нормирование оборотных средств

Нормирование оборотных фондов может быть сформулировано как определение потребности в оборотных средствах предприятия с целью обеспечения ритмичности производства и реализации продукции. Нормирование является активным экономическим рычагом рационального ведения хозяйства, основой организации финансовой деятельности предприятия.

Исходя из сложившейся практики работы, не все группы оборотных средств относятся к разряду нормируемых. Часть групп, величину которых трудно заранее определить или подтверждаемость расчётов по которым очень низка, относят к ненормируемым.

Поскольку речь идёт о финансовом положении предприятия и размерах задействованного капитала, каждое предприятие заинтересовано в определении и регулировании величины оборотных средств.

С одной стороны, чем больше у предприятия производственные запасы, тем стабильнее работа. Но не следует забывать, что оборотные средства - это авансированные средства и любое увеличение их - омертвление капитала. По этой причине величина оборотных средств должна быть минимальной, но достаточной для стабильной работы.

Норматив оборотных средств представляет собой абсолютный стоимостной показатель. Основными факторами, определяющими его размер, являются объём производства продукции, нормы расхода ресурсов, цены на них, географическое положение предприятия относительно поставщиков, равномерность, частота и стабильность поставок.

Расчёт потребности в оборотных средствах (норматива оборотных средств) может быть выполнен аналитическим методом или методом прямого счёта.

Расчёт потребности в оборотных средствах аналитическим методом осуществляется укрупненно, исходя из соотношения между объёмами производства и наличием оборотных средств за ряд предшествующих лет.

Посредством регрессионного анализа может быть установлена зависимость всей суммы или отдельных групп оборотных средств от объёма производства или других факторов.

Достоинством аналитического метода является простота расчёта и возможность применения в тех случаях, когда использование метода прямого счёта затруднено. Вместе с тем не следует забывать, что достоверность полученных результатов может быть достигнута только в том случае, когда не меняется техника, технология, поставщики и потребители продукции.

При изменении технологии добычи полезного ископаемого, например, произойдёт существенное изменение потребности в оборотных средствах по группам "Расходы будущих периодов", "Незавершённое производство", "Готовая продукция", не связанное с изменением объёма производства.

Более достоверные результаты даёт метод прямого счёта. Однако использование его для групп оборотных средств, объединенных под названием "Денежные средства, расчёты и прочие активы", затруднён.

Этот метод основан на анализе частоты и объёма поставок, общей годовой потребности и цене ресурсов, учёте особенностей технологии добычи и переработки руды, подготовки и отправки продукции потребителям. Расчёт потребности в оборотных средствах производится по группам.

2.5 Сырье, материалы, топливо

Все материальные ресурсы, относящиеся к этой группе, можно разделить на две части:

- основная часть ресурсов, потребляемая постоянно и в большом объёме (10-15 % наименований типоразмеров и 80-90 % объёма запасов);

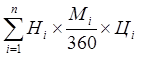

- материальные ресурсы, потребляемые в небольших количествах или эпизодически. Потребность в оборотных средствах по второй группе может быть определена только укрупнённо по опыту работы предшествующего периода. По первой группе потребность в оборотных средствах (О) может быть определена прямым счётом:

О =  ,

,

где i - вид ресурсов;

Нi - норма запаса в днях;

Мi - годовой расход ресурса, т, м2, м3, шт.;

Цi -цена приобретения единицы ресурса, руб.

Норма запаса в днях (Н) может быть определена по формуле

Н = tтр + tп + tт + tст ,

где tтр - время нахождения ресурса в пути (транспортный запас), учитывается при предварительной оплате поставок;

tп – время, необходимое для приёмки, сортировки, складирования и подготовки к производству;

tт - время пребывания в виде текущего запаса;

tст- гарантийный или страховой запас ресурсов.

Транспортный запас учитывает время, в течение которого закупленный и оплаченный материал находится в пути. Для его расчёта необходимо из продолжительности пребывания материалов в пути при перевозке его от поставщика к потребителю вычесть число дней движения платёжных документов, время на подготовку и сдачу их поставщиками в банк, время на оформление документов в банке поставщика и потребителя и время на акцепт счёта покупателем.

Таким образом, транспортный запас определяется числом дней между датой оплаты счёта на сырьё или материалы и датой их поступления на склад потребителя, т. е. разрывом во времени между акцептом счёта и поступлением материала. В ряде случаев одинаковые материалы могут поступать на предприятие от нескольких поставщиков и с различными интервалами поставок. Тогда при расчётах исчисляется средневзвешенный разрыв во времени между оплатой и поступлением материалов.

Горные предприятия имеют широкую номенклатуру потребляемых материалов, поступающих от большого числа поставщиков. Обычно норматив по транспортному запасу исчисляется на основе отчётных данных за прошедший год или ряд лет.

Если материалы прибывают одновременно с платёжными документами или раньше, надобность в транспортном запасе отпадает.

Подготовительный запас (tп) рассчитывается на основе данных хронометража каждой операции. Он необходим для подготовки материалов к производственному потреблению, включает время на выгрузку, доставку материалов на склад, приёмку, анализ качества и складирование. Величина запаса зависит от количества одновременно прибывающих грузов, наличия площадки для разгрузки.

Если ресурсы не требуют специальной подготовки, tп принимается равным 1-2 дням. Если же нужна переработка (патронирование ВВ) или любая другая подготовка ресурсов для целей производства (сушка леса, изготовление буров из стали), необходимое время определяется расчётом.

Текущий запас обусловлен дискретностью поставок.

На момент поставки величина текущего запаса максимальна, в ходе потребления ресурса она уменьшается к моменту следующей поставки до нуля.

Если к этому времени имеет место задержка поставки, приходится расходовать часть общего запаса, называемого страховым запасом. Последний предназначен для нормальной работы предприятия при отклонении поставок по срокам или объёмам.

Размер текущего запаса зависит от интервала между двумя очередными поставками материалов, от количества его наименований и нормы суточного расхода данного вида материалов.

Интервал между поставками или частота поставок предусматривается в договорах с поставщиками.

Средний интервал между поставками может быть определён как среднеарифметическая или средневзвешенная величина, а также выборочным расчётом. При этом чрезмерно мелкие, крупные и явно нетипичные поставки исключаются. Если поставки производятся регулярно и данный материал потребляется ежедневно или через равные промежутки времени и примерно в одинаковых размерах, т. е. равномерно, то средний интервал между поставками определяется делением числа дней в анализируемом периоде на число поставок в этом же периоде. Однако в большинстве случаев многие виды материалов поступают от нескольких поставщиков, размер поставок и интервалы между ними резко колеблются. Тогда средний интервал определяется как средневзвешенная величина между двумя поставками путём умножения объёма каждой поставки на интервал в днях и деления полученного произведения на общий объём поставок.

Величина текущего запаса (tт) обычно устанавливается в размере 50 % продолжительности интервала между поставками, поскольку каждая из них расходуется постепенно и остаток на складе изменяется от 100 % до 0.

Следовательно, tт = 0,5.

Для материалов, потребляемых ежедневно и задержка в поставках которых вызовет остановку производства,

Tт = tср,

где tср - средний интервал поставок, дни.

Величина страхового запаса в практике работы горных предприятий принимается в размере 50 % текущего.

При вероятности нестабильных поставок страховой запас принимается равным текущему.

Потребность в оборотных средствах по топливу для транспортных средств определяется так же, как по материалам.

Следует учесть, что такие виды топлива, как уголь, топочный мазут, поставляются относительно равномерно в течение года, но имеют сезонный характер потребления.

К концу отопительного сезона запасы топлива на складе минимальны. В летний период потребление топлива составляет 10-20 % от среднегодового. Происходит интенсивный рост запаса, который достигает максимальной величины к началу отопительного сезона. В дальнейшем потребление угля превышает поставки, поэтому происходит снижение запасов.

Максимальная величина сезонного запаса (Зс) в натуральном измерении

Зс =(Дср - Дmin) ´ (360 – tот),

где Дср - среднедневной объём поставок (потребления) угля, т;

Дmin - потребление угля в летний период, т;

Tот - длительность отопительного сезона, дни.

Сумма средств, вложенных в незавершённое производство, зависит от объёма выпуска продукции, особенностей производственного цикла, его продолжительности и себестоимости незавершённого производства.

Объём выпуска продукции непосредственно влияет на размер незавершённого производства через величину среднедневного расхода по смете затрат. Поэтому чем больше объём производства, тем значительнее сумма средств, которая потребуется для покрытия затрат по незавершённому производству.

Размер незавершённого производства зависит от длительности производственного цикла. Эта длительность, в свою очередь, обусловлена технологическими особенностями и характером организации производства, производительностью труда, соотношением производственных мощностей подразделений предприятия, наличием резерва мощностей. Сочетание всех этих факторов и степень их влияния на процесс производства различны на предприятиях, имеющих одну технологию.

Норматив на незавершённое производство чрезвычайно важен для предприятий с длительным циклом производства или изготовляющих одновременно большое число различных изделий (машиностроительных заводов, текстильных фабрик, химических комбинатов и др.). На большинстве горных предприятий длительность производственного цикла непродолжительна, из-за чего оборотные фонды по этой статье незначительны. К незавершённому производству относится взорванная, но не отгруженная горная масса, сырая руда на усреднительных и аккумулирующих складах, расположенных по технологической цепочке между горными цехами и обогатительными фабриками или между последними.

В зависимости от вида незавершённого производства подход к определению потребности в оборотных средствах может быть различным:

а) продукция на аккумулирующих и внутренних усреднительных складах:

Онп = q ´ C ´ tц,

где Онп - потребность в оборотных средствах на незавершённое производство, руб.;

q - среднедневной выпуск продукции, поступающей на склад, т.м3;

С - себестоимость выпуска единицы продукции, руб.;

tц - время нахождения руды на аккумулирующем или усреднительном складе, дни

б) полезное ископаемое, отбитое при системах с магазинированием, массовым обрушением, массовыми взрывами на карьерах:

Онп = 0,5 ´ Z ´ Сот,

где Z - объём одновременно отбиваемых запасов или запасы блока, т.м3 товарной руды;

Сот - себестоимость отбойки 1 т. м3 товарной руды, руб.

Горнорудные предприятия, как правило, имеют в своём составе ремонтные заводы и ремонтно-механические мастерские, на которых незавершённое производство составляет значительную долю в оборотных фондах этих подразделений.

Норматив по этому виду незавершённого производства рассчитывается исходя из длительности производственного цикла, плановой себестоимости изделий и коэффициента нарастания затрат на выпуск этих изделий.

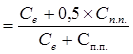

Коэффициент нарастания затрат в незавершённом производстве (Кн) характеризует степень готовности продукции, находящейся в незавершённом производстве, и определяется отношением суммы производственных затрат на незаконченные изделия (т. е. себестоимости незавершённого производства) (С) к плановой фабрично-заводской себестоимости изделия (Сп). В общем виде расчёт коэффициента производится по формуле

Кн = С / Сп..

При условии равномерного нарастания затрат этот коэффициент определяется по следующей формуле

Кн  ,

,

где Се - единовременные (начальные) затраты, осуществляемые в начале производственного процесса (расход сырья и основных материалов в начале цикла изготовления продукции), руб.;

Сп.п.- прочие последующие затраты на производство данного изделия, руб.

Норматив по незавершённому производству (Нн.п.) рассчитывается по формуле

Нн.п. = V ´ t ´ Кн / Д,

где V - объём выпуска продукции на планируемый период (квартал, год) по полной себестоимости, руб.;

t - длительность производственного цикла, календарные дни;

Д - число календарных дней в планируемом периоде.

Общая потребность предприятия в оборотных средствах по статье "Незавершённое производство" определяется как сумма их по основным и вспомогательным цехам.

основные фонды оборотный труд горный

3. Готовая продукция

На горных предприятиях к готовой продукции относятся товарная руда, концентрат, окатыши и агломерат, соответствующие установленным стандартам, техническим условиям и находящиеся на складе.

Оборотные средства должны обеспечивать покрытие затрат на создание запасов готовой продукции на складе. Расчёт их производится отдельно на складской запас.

Запас готовой продукции на складе определяется временем, необходимым для накопления минимальных запасов продукции, обеспечивающих бесперебойную и равномерную отгрузку продукции, а также возможность сверхплановой отгрузки. Кроме того, учитывается время, необходимое на приёмку продукции отделом технического контроля и оформление паспортов. Спецификой горного производства является необходимость усреднения продукции на складе при погрузке в железнодорожные вагоны, т. е. цикл изготовления продукции заканчивается только на складе после усреднения. На каждом отдельном предприятии запас устанавливается исходя из конкретных условий, в частности ассортимента выпускаемой продукции и числа потребителей. Как правило, величина запаса не должна превышать 3-5 дней.

Таким образом, норма складского запаса готовой продукции состоит из времени, необходимого на приёмку продукции отделом технического контроля и оформление паспортов, и времени на создание запаса для усреднения.

При расчёте времени на оформление документов и сдачу их в банк учитываются следующие операции: получение от транспортных организаций документов об отгрузке, выписка платёжных требований и передача этих документов в банк на инкассо. Продолжительность всех этих операций не должна превышать 3 дней.

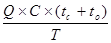

Потребность в оборотных средствах (Ог) может быть рассчитана по формуле

Ог =  ,

,

где Q - выпуск готовой продукции за плановый период, т, м;

С - себестоимость производства готовой продукции, руб./т, м;

tс- время формирования секций отвалов на складе и усреднения, дни;

tо- время оформления расчётных документов, дни;

Т - календарный фонд времени в плановом периоде, дни.

Если предприятие выпускает несколько видов продукции, общая величина Ог определяется суммой потребности для каждого вида продукции.

Общая потребность по группам оборотных средств, которые можно рассчитать достаточно точно, определяется как сумма таких потребностей по каждой группе.

Потребность в прочих оборотных средствах (Опр) можно установить по результатам статистической обработки показателей работы за предшествующий период или на основе экспертной оценки специалистов предприятия.

Общая потребность предприятия в оборотных средствах (оборотном капитале О) может быть определена по формуле

О  Опр

Опр

Следует отметить, что полученная по расчёту потребность в оборотных средствах отражает её среднюю величину. Отклонения в наличии оборотных средств на какую-либо дату планового периода могут быть довольно значительными в большую или меньшую сторону.

При отклонении остатков оборотных средств в меньшую сторону у предприятия временно появляются свободные денежные средства на расчётном счёте.

При отклонениях остатков в большую сторону (на момент поставок сырья, материалов, при создании запасов) предприятие должно будет покрывать это превышение за счёт финансового резерва или краткосрочных кредитов.

Потребность в оборотных средствах по статье "Расходы будущих периодов" определяется прямым счётом. Доля этой статьи в общей сумме оборотных средств горных предприятий достигает 85 %.

Более 98 % её составляют горноподготовительные или вскрышные работы в горных цехах.

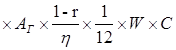

Величина оборотных средств по горным цехам (ОБП) может быть определена по формуле

Обп = Нп  ,

,

где Нп - норматив подготовленных запасов, устанавливается по каждому горному цеху расчётным путём или на основе анализа статистических данных за несколько предшествующих лет, мес.;

Аг - годовой объём добычи, тыс.т;

r - коэффициент разубоживания;

h - коэффициент извлечения;

W - объём проходки подготовительных выработок для шахт, рудников, м, м/тыс.т запасов, текущий коэффициент вскрышных работ для карьеров, м /тыс.т;

С - себестоимость проходки подготовительных выработок для подземных работ, руб./м; себестоимость вскрышных работ для открытых работ, руб./м3.

Оборачиваемость оборотных средств

Средства являются оборотными в том смысле, что они находятся в постоянном цикле превращения в денежные средства. На рис. 3.5 приведена схема оборота оборотных средств.

|

Рис. 3.5. Оборачиваемость оборотных средств

Средства с расчётного счёта используются для создания производственных запасов, выплаты авансов поставщикам за поставляемую продукцию, работы, услуги, для выплаты заработной платы и оплаты некоторых услуг других предприятий.

Производственные запасы поступают в сферу производства и посредством оплаченных работ, услуг, труда работников через "Расходы будущих периодов", "Незавершённое производство", "Животные на откорме" в виде товарной продукции формируют группу "Готовая продукция", "Товары".

После отгрузки готовой продукции потребителям оборотные средства в сфере обращения из вещественной формы превращаются снова в денежную и после оплаты отгруженной продукции поступают на расчётный или валютный счёт.

Туда же возвращаются приросшие за счёт прибыли или дивидендов средства, помещённые в краткосрочные вложения. Далее процесс повторяется снова по той же схеме.

Когда говорят об улучшении использования оборотных средств, подразумевают ускорение их оборота, уменьшение финансовых ресурсов, вложенных в оборотный капитал при постоянных объёмах производства, или рост объёма выпуска продукции при неизменной величине оборотных средств (То):

Коб = Р/О,

ΔСо = Р/360 (То1 – То2),

где О - средний остаток оборотных средств, тыс. руб.;

Р - годовой объём реализации продукции, тыс. руб.;

ΔСо – высвобождение оборотных средств, тыс. руб.;

То1, То2 – срок оборота оборотных средств до и после внедрения мероприятия.

Срок оборота оборотных средств можно определить по формуле

То = 360/Коб или То = 360 ´ О/Р.

Следует отметить, что полученный результат отражает усреднённый по всем группам срок оборота, так как 1000 руб., вложенных в товары или незавершённую продукцию, могут вернуться на расчётный счёт через несколько дней. Те же суммы, вложенные в "Производственные запасы" или "Расходы будущих периодов", могут вернуться на расчётный счёт через несколько месяцев.

Инфляционные процессы существенно осложняют работу предприятия и требуют постоянной индексации оборотных средств.

Инфляция характеризуется тем, что цены на потребляемые материальные ресурсы, услуги, работы постоянно растут. Как правило, растут цены на продукцию, выпускаемую предприятием.

Если темпы роста цен на продукцию выше, чем аналогичный показатель для предприятий-поставщиков, проблем обычно не возникает. За счёт роста цен на отгружаемую продукцию создаются достаточные финансовые ресурсы для поддержания нормального кругооборота.

Группы оборотных средств с длительными сроками оборота ("Расходы будущих периодов") требуют постоянной индексации для включения расходов в калькуляцию себестоимости в соответствии с текущим уровнем цен. В противном случае создается искусственно повышенный уровень рентабельности и большая часть прибыли изымается в виде налогов.

Если темпы роста цен на производимую продукцию меньше, чем у предприятий-поставщиков, неизбежно возникает на начальном этапе нехватка финансовых средств, обусловливающая рост задолженности. При определенной ситуации возможно банкротство.

Улучшение использования оборотных средств предполагает два основных направления - уменьшение потребности в них при стабильных объёмах добычи или увеличение объёма работ при меньших темпах роста оборотных средств.

Выявление путей использования оборотных средств должно осуществляться посредством анализа факторов, определяющих ту или иную учётную группу.

Запасы товароматериальных ценностей определяются размерами партий или частотой поставок, степенью стабильности этих поставок, временем на подготовку ресурсов к производству и ценой этих ресурсов. Следовательно, сокращение потребности в оборотных средствах (оборотном капитале) по этой группе может быть осуществлено посредством уменьшения партии и сокращения периода между поставками, ускорения подготовки к производству материальных ресурсов, использования более дешевых ресурсов и правильного выбора поставщиков.

Снижение потребности в оборотных средствах по группам "Расходы будущих периодов" и "Незавершенное производство" можно обеспечить применением другой технологии добычи и переработки руды (угля), изменением способа подготовки запасов руды (угля), соответствием этих запасов нормативам, уменьшением стоимости подготовительных (вскрышных) работ.

Уменьшение потребности в средствах по группе "Готовая продукция" можно обеспечить отказом от шихтовки и сокращением времени отгрузки продукции, уменьшением партий отправляемой продукции, сокращением затрат на добычу и переработку полезного ископаемого.

Для сферы обращения можно рекомендовать поставку продукции поставщикам с хорошим финансовым положением, использование практики предварительной оплаты продукции, уменьшение авансов, выдаваемых поставщикам, более быстрое оформление и прохождение финансовых документов.

Реализация этих мер позволит уменьшить потребность в оборотных средствах и использовать экономию финансовых ресурсов в виде разовой прибыли на другие цели.