2015-03-20

2015-03-20 1576

1576Цель данной главы - более углубленный анализ взаимодействия реального сектора экономики (товарных рынков) и денежного рынка.

Под товарным рынком будем подразумевать не только рынок потребительских товаров и услуг, но и рынок инвестиционных товаров, которые принципиально не отличаются от потребительских благ. Хотя между этими двумя категориями товаров имеются некоторые различия, однако они обусловлены только спросом на них, поскольку спрос на потребительские и инвестиционные товары зависит от разных переменных. Спрос на потребительские товары связан главным образом с доходом, тогда как на инвестиционные — прежде всего с нормой процента. Различие такого рода носит поверхностный характер, так как, для того чтобы существенно разграничить рынки потребительских и инвестиционных товаров, необходимо знать их относительные цены. Поскольку в кейнсианской модели этого не сделано, экономисты объединяют рынки всех товаров в один рынок.

Денежный рынок — это механизм купли-продажи краткосрочных кредитных инструментов типа казначейских векселей и коммерческих бумаг. Этот рынок следует отличать от рынка облигаций. Относительная цена денег, выраженная в облигациях, — это ставка процента по облигациям.

Наша задача в этой главе состоит в том, чтобы точно определить функционирование каждого из указанных рынков и, что более важно, выявить взаимосвязи между ними. При рассмотрении модели AD-AS эта взаимосвязь предполагалась, ведь изменения цен товаров и услуг непосредственно сказываются на спросе на деньги. В свою очередь, колебания ставки процента на денежном рынке отражаются на величине совокупных расходов, прежде всего на потреблении и инвестициях. В модели IS-LM (инвестиции — сбережения — предпочтение ликвидности — деньги) товарный и денежный рынки предстанут как секторы единой макроэкономической системы. Модель определяет равновесные значения ставки процента г и уровня дохода 7 в зависимости от условий, сложившихся в этих секторах экономики.

Модель IS-LM впервые была предложена в 1937 г. Дж. Хиксом ("крест Хикса") в качестве интерпретации сути макроэкономической концепции Дж. Кейнса и поэтому является конкретизацией модели AD-AS. Широкое распространение она получила после выхода книги А. Хансена "Монетарная теория и фискальная политика" в 1949 г., после чего ее стали также именовать моделью Хикса—Хансена.

Как было показано ранее, кривая IS отражает соотношения ставки процента r и уровня НД (Y), при которых обеспечивается равновесие на товарном рынке. Условие такого равновесия -— равенство объемов совокупного спроса и совокупного предложения. При этом спрос (при отсутствии спроса со стороны государства и заграницы) выступает как сумма спроса на потребительские и инвестиционные товары. Зная, что инвестиции — отрицательная функция процентной ставки, а потребление — положительная функция реального дохода, можно записать уравнение совокупного спроса следующим образом:

AD = C(Y) + I(r).

Что же касается предложения, то оно в соответствии с кейнсианской трактовкой имеет вид:

AS = C(Y) + S(Y).

Отсюда следует, что равновесное состояние на товарном рынке может иметь место только при соблюдении следующего равенства:

I(r) = S(Y).

Данное уравнение, установленное Дж. Кейнсом, отличается от условия равновесия на товарном рынке в модели классиков: I(r) = S(r). Разница между ними заключается только в различии аргументов функции сбережений. Эта разница означает, что в классической модели равновесие между инвестициями и сбережениями имеет единственное решение, поскольку достигается само собой на рынке заемных средств в точке пересечения кривых I и S (рис. 1.3 в ч. II). В кейнсианской модели допускается множественность равновесных состояний на товарном рынке: кривая IS, представляющая собой набор множества равновесных точек, соответствующих каждой паре значений ставки процента r и НД (Y), выступает как кривая равновесия товарного рынка. Все точки кривой IS суть точки равенства сбережений и инвестиций при разных значениях нормы процента и НД.

Таким образом, кривая IS отражает не функциональную зависимость между ставкой процента и НД, а множество равновесных ситуаций на товарном рынке, которые получаются в результате проекции функции сбережения и функции инвестиции на оси, обозначающие ставку процента и уровень НД.

Кривая IS имеет отрицательный наклон, поскольку снижение нормы процента увеличивает объем инвестиции, а следовательно, и совокупный спрос, увеличивая тем самым равновесное значение НД.

Сдвиг кривой IS может иметь место в тех случаях, когда изменяются другие, нежели норма процента, факторы. К таким факторам относятся уровень потребительских расходов, уровень государственных закупок, чистые налоги, изменение объемов инвестиций при существующей норме процента (в результате сдвига кривой, т.е. роста инвестиционного спроса Id).

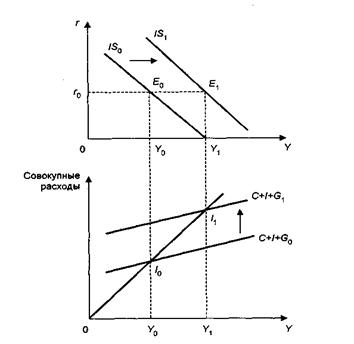

Предположим, в результате целенаправленных действий государства увеличивается объем государственных расходов (G1 > G0). Это приведет к росту равновесного объема производства и дохода (Y1 > Y0). При прежней ставке процента равновесный объем НД станет больше, чем раньше. Кривая IS0 сдвинется вправо, в положение I S, (рис. 9.1).

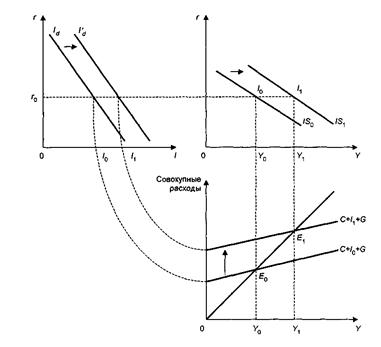

Аналогичный эффект будет наблюдаться при изменении инвестиционных планов предпринимателей (рост оптимизма или пессимизма при любой ставке процента), что приведет к сдвигу кривой инвестиционного спроса Id, а значит, и к сдвигу линии совокупных расходов, вслед за чем сдвинется и кривая I S (рис. 9.2).

Теперь обратимся к денежному рынку. Кривая LM, как было показано, отражает зависимость между ставкой и уровнем НД, возникающую на рынке денежных средств. Каждая точка кривой LM означает равенство спроса на деньги L и предложения денег MS. Такое равновесие на денежном рынке достигается лишь в том случае, когда с ростом НД (Y) ставка процента r будет повышаться.

Рис. 9.1. Сдвиг кривой I S при изменении государственных расходов

Чтобы глубже вникнуть в это условие, вспомним, что в кейнсианской теории спроса на деньги выделено три мотива: трансакционный, предосторожности и спекулятивный. Первые два мотива отражают традиционную роль денег как средства обращения и платежа, поэтому в экономической литературе их обычно объединяют под общим понятием трансакционного спроса, который зависит от уровня располагаемого дохода:

Lt = L(Y).

Спекулятивный спрос на деньги — это спрос со стороны активов, и он зависит от ставки процента: при низкой ставке экономические агенты отдают предпочтение ликвидности (хранят богатство в форме наличных денег), напротив, при высокой ставке процента предпочитают хранить богатство в ценных бумагах. Следовательно, спекулятивный спрос на деньги — убывающая функция ставки процента: La = L(r).

Выделение Дж. Кейнсом спекулятивного спроса на деньги — важный элемент его теории эффективного спроса. Хранение сбережений в ликвидной форме уменьшает общий платежеспособный спрос, поскольку деньги как имущество не расходуются на личное потребление и не обращаются в инвестиции.

Рис. 9.2. Сдвиг кривой IS при изменении инвестиционного спроса

Сбережения же, существующие в форме ценных бумаг, являются, по существу, ссудным капиталом. Поэтому они увеличивают и потребительский, и инвестиционный спрос. Следовательно, при увеличении спекулятивного спроса на деньги эффективный спрос прекращается и наоборот.

Общий спрос на деньги складывается из спроса на деньги для сделок и спекулятивного, спроса и является соответственно функцией дохода и ставки процента:

L = L(Y, r).

Таким образом, равновесие на денежном рынке предполагает выполнение следующего условия:

MS = L(Y, r).

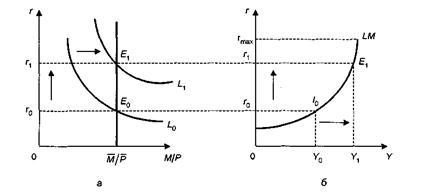

При данном уровне дохода равновесие денежного рынка будет находиться в точке пересечения кривой L с линией предложения денег MS. Если же уровень дохода будет изменяться, например, в сторону возрастания, то это приведет к увеличению спроса на деньги (сдвиг кривой L1, в положение L2) и росту ставки процента с r1 до r2.

В результате получим множество равновесных ситуаций в точках пересечения линий предложения с кривыми спроса на деньги L1, L2 и т. д. Это значит, что каждому парному значению ставки процента и дохода будет соответствовать определенное равновесное состояние денежного рынка. Графически линия равновесия денежного рынка будет представлена кривой LM как положительной функцией нормы процента и НД. Рис. 9.3,а показывает, что рост дохода с Y0 до Y1 увеличивает спрос на деньги (сдвиг L0 в положение L1 на рис. 9.3,а) и, следовательно, повышает ставку процента с r0 до r1. На рис. 9.3,б показана кривая LM, иллюстрирующая важное условие равновесия денежного рынка: с ростом дохода процентная ставка должна повышаться.

Рис. 9.3. Графическая иллюстрация механизма денежного рынка: