2015-03-20

2015-03-20 1605

1605Модель IS-LM позволяет исследовать процесс взаимодействия рынков товаров и денег в результате использования фискальных или денежно-кредитных инструментов макроэкономического регулирования.

Заметим, что если мероприятия фискальной политики непосредственно направлены на рынок товаров, то при проведении денежно-кредитной политики объектом регулирования является денежный рынок. При этом под фискальной политикой подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объема государственных расходов и налогообложения. Что касается денежно-кредитной политики, то это политика ЦБ, направленная на экономическую конъюнктуру посредством увеличения или сокращения денежной массы в экономике.

Посмотрим, к каким последствиям приведет политика правительства, направленная на увеличение государственных расходов (или снижение налогов).

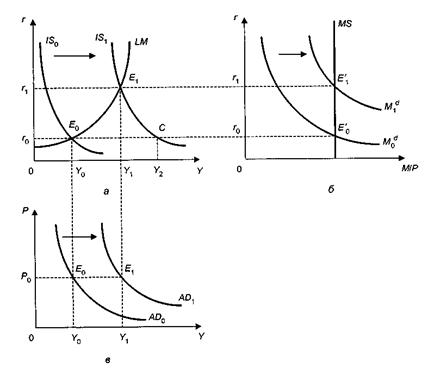

Рост государственных расходов (снижение налогов) приведет к тому, что кривая IS0 сдвинется вправо, в положение IS1, на расстояние, соответствующее произведению I и коэффициента мультипликатора К (рис. 9.6.а). При прежней ставке процента г0 совокупный спрос увеличился бы до уровня Y2. Однако двойное равновесие рыночной системы при этом оказалось бы нарушенным: если бы произведенный НД достиг величины Y2, на денежном рынке возник бы дефицит, поскольку точка С лежит ниже кривой LM. Из-за недостатка денег увеличится предложение государственных облигаций, что приведет к снижению их курса и росту ставки процента с r0 до r1 (рис. 9.6.б). Более высокая процентная ставка ограничит намечавшийся при г0 инвестиционный спрос со стороны частного бизнеса. В результате совокупный спрос на товарном рынке возрастет не до Y2, а только до Y1 и новое совместное равновесие на рынке товаров и денежном рынке установится при НД (Y) и ставке процента r1. Это говорит о том, что денежный рынок "гасит" мультипликационный эффект увеличения государственных расходов.

Таким образом, одно из последствий увеличения фискальных расходов — рост ставок процента, приводящий к сокращению инвестиций, а также частного потребления (поскольку дорогим становится потребительский кредит). Это влияние роста ставок процента на потребление и инвестиции в связи с повышением государственных расходов получило название эффекта вытеснения: увеличение G "вытесняет" частные расходы.

Рис. 9.6. Эффект увеличения государственных расходов:

а — модель IS-LM; б— денежный рынок; в — кривая совокупного спроса

Однако эффект вытеснения срабатывает лишь частично, в целом же совокупный спрос (несмотря на сокращение частных расходов из-за роста ставок процента) увеличивается. Следовательно, при том же уровне цен совокупный спрос будет выше в результате фискальной экспансии, поэтому воздействие увеличения государственных расходов соответствует сдвигу кривой совокупного спроса ADG вправо, в положение ADl (рис. 9.6.в).

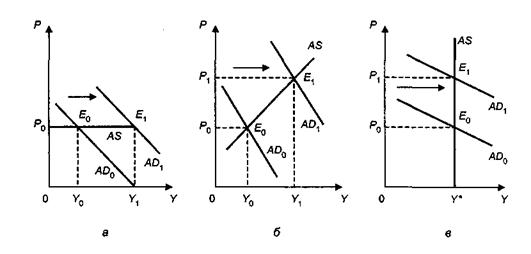

В какой мере денежный рынок элиминирует мультипликационный эффект и каково конкретное влияние государственных расходов на объем выпуска и цены? Конечный эффект от фискальной политики государства зависит от состояния экономики, которое иллюстрирует конфигурация кривой совокупного предложения. В ситуации неполной занятости (крайний кейнсианский случай), когда кривая совокупного предложения имеет горизонтальный вид, эффект проявляется только в росте объема выпуска при неизменном уровне цен (рис. 9.7.а). В этом случае результативность стимулирующей фискальной политики достаточно высокая и государство достигает поставленных целей в полной мере. Это объясняется тем, что в исходном состоянии равновесие товарного и денежного рынков установилось при низком уровне НД и минимальной ставке процента. В такой ситуации у домашних хозяйств и у фирм низкий спрос на деньги для сделок и большой спекулятивный спрос на них. Если при таком состоянии экономики увеличивается НД (с Y0 до Y1), то появляющаяся дополнительная потребность в деньгах для сделок удовлетворяется за счет денег, предназначенных для спекулятивных целей, не вызывая (пока) ощутимого роста ставки процента.

Рис. 9.7. Влияние фискальной экспансии на объем выпуска и уровень цен:

а — при неполной занятости; б — в нормальном кейнсианском случае; в — при полной занятости

В нормальном кейнсианском случае, когда кривая AS имеет положительный наклон (рис. 9.7.б), увеличение государственных расходов способствует росту выпуска с Y0 до Y1, и вызывает рост уровня цен с Р0 до Р1. Это происходит потому, что дальнейший рост дохода повлечет за собой все больший спрос на деньги для сделок, усиливая на денежном рынке ситуацию -дефицита. Растущий спрос на деньги при их фиксированном предложении заставит домашние хозяйства и фирмы активнее распродавать ценные бумаги, что снизит их стоимость и обусловит рост ставки процента. Более высокая ставка процента в свою очередь будет сдерживать инвестиционный процесс и потребительские расходы. В итоге рост занятости и производства станет более дорогим, чем при прежней ставке процента, что в конечном счете приведет к росту уровня цен на товарных рынках. В классическом случае, когда кривая AS вертикальна (рис. 9.7.в), что означает достижение полной занятости, рост совокупного спроса посредством увеличения государственных расходов не изменит уровень выпуска и дохода и завершится только ростом уровня цен. Это означает, что активная фискальная политика, направленная на рост занятости и увеличение НД, не достигает цели и оборачивается инфляцией спроса.

Теперь проанализируем с помощью модели IS-LM национальную экономику денежно-кредитной политики правительства. Суть денежно-кредитной политики, как уже отмечалось, состоит в воздействии государства на экономическую конъюнктуру посредством изменения количества находящихся в обращении денег. Поэтому главная роль в проведении денежно-кредитной политики принадлежит ЦБ. Для изменения количества денег в экономике у ЦБ есть три возможности:

ü изменять учетную ставку процента (дисконт);

ü манипулировать нормой минимального резервного покрытия;

ü проводить операции на открытом рынке ценных бумаг (государствен

ных облигаций).

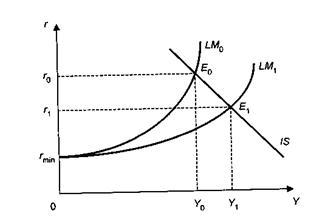

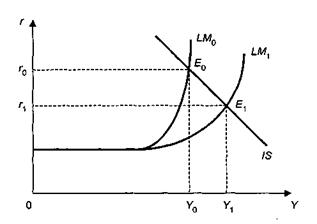

Пусть в исходном положении совместное равновесие на денежном и товарном рынках представляет точка Е0 (рис. 9.8). Если ЦБ увеличит предложение денег (например, осуществит массовую закупку государственных облигаций на открытом рынке), то это приведет к сдвигу кривой LM0 вправо, в положение LM1.

Если кривая IS не меняет своего положения, то возрастание денежной массы приведет к снижению процентной ставки с r0 до r1. Товарные рынки отреагируют на это снижение ростом инвестиционного спроса, расширением занятости, а следовательно, мультипликационным увеличением национального выпуска с Y0 до Y1. Однако на этом воздействие данного импульса не заканчивается. Рост НД приведет к увеличению спроса на деньги для осуществления трансакционных операций, что вызовет рост ставки процента на денежном рынке. Товарные рынки на это отреагируют снижением инвестиций, занятости и НД. Таким образом, взаимодействие двух рынков ведет к тому, что первоначальный импульс на денежном рынке перемещается на товарный рынок, вследствие чего процессы, происходящие на этом рынке, обусловливают рост ставки процента, а значит, дальнейшее затухание инвестиционной и производственной активности в реальном секторе экономики. Затухающее воздействие денежного импульса будет продолжаться до тех пор, пока не установится новое равновесное состояние в рыночной системе. После этого государство вновь предпримет шаги для увеличения предложения денег с целью снижения ставки процента и активизации инвестиций, занятости и роста дохода. Это одно из основных теоретических положений кейнсианской доктрины, лежащих в основе денежно-кредитной политики. Однако весь механизм будет действовать только в том случае, когда точка пересечения кривых IS и LM будет находиться на восходящем отрезке линии LM.

Рис. 9.8. Изменение равновесия товарного и денежного рынков при увеличении предложения денег

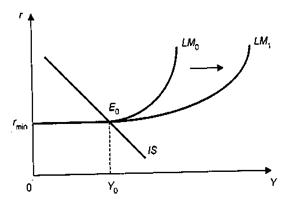

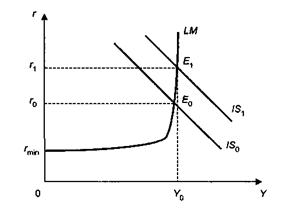

В том же случае, когда равновесие в рыночной системе установится при минимальной ставке процента r0, возрастание денежной массы не повлияет на уровень инвестиций, занятости и объем национального производства. На рис. 9.9 показано, что при сдвиге кривой LM0 вправо точка пересечения ее с кривой IS (E0) остается на том же месте. Как уже отмечалось, этот случай в экономической теории получил название ликвидной ловушки.

Рис. 9.9. Последствия сдвига кривой LM вситуации ликвидной ловушки

М. Фридмен считает ликвидную ловушку обязательным элементом в теории спроса на деньги Дж. Кейнса. В ситуации ликвидной ловушки кривая спроса на деньги Md принимает горизонтальный вид. Последствия "горизонтального" спроса на деньги заключаются в том, что ставка процента не может снизиться ниже rmin, а инвестиции не могут возрасти. Владельцы ценных бумаг постараются переместить все свое богатство в деньги, вследствие чего спекулятивный спрос на деньги (на ликвидность) резко возрастет. Экономика не сможет выйти из состояния депрессии.

Таким образом, если равновесие товарного и денежного рынков достигнуто на горизонтальном (кейнсианском) отрезке кривой LM, то увеличение денежной массы не способно привести к росту инвестиций, занятости, производства и дохода. А это значит, что связь в экономической системе нарушена и товарный рынок не реагирует на возросшее предложение денег, поскольку последнее не в силах дальше снижать ставку процента.

Отсюда следует, что в ситуации ликвидной ловушки денежно-кредитная монетарная политика как инструмент стимулирования совокупного спроса и НД не принесет желаемого эффекта и поэтому, по мнению Дж. Кейнса, остается лишь один рычаг — фискальная политика, которая непосредственно влияет на совокупный спрос через изменения налогов и правительственных расходов.

В том же случае, когда линия IS пересекает кривую LM на восходящем ее отрезке, увеличение предложения денег приведет к росту НД и снижению ставки процента (рис. 9.10), но в большей степени, чем это наблюдалось на рис. 9.8, когда линия IS пересекала кривую LM напромежуточном отрезке.

Рис. 9.10. Влияние денежно-кредитной политики на ставку процента и уровень дохода при равновесии рыночной системы на восходящем отрезке кривой LM

В ситуации, изображенной на рис. 9.10, эффективность денежно-кредитной политики наивысшая, поскольку предложение денег оказывает сильное влияние на ставку процента и повышение производства. Эту ситуацию часто называют грубой формой монетаризма, поскольку представители этой школы подчеркивают важность номинального предложения денег для стимулирования совокупного спроса и увеличения дохода. Одновременно монетаристы утверждают, что в случае вертикальной LM изменения в фискальной политике не влияют на совокупный спрос и размер HД (рис. 9.11).

Рис. 9.11. Неэффективность фискальной политики в случае вертикальной LM

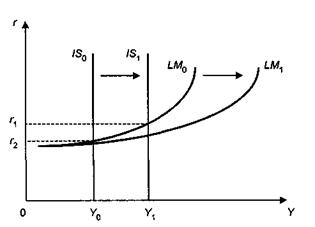

Однако иная картина будет иметь место в ситуации инвестиционной ловушки. Такая ситуация складывается в том случае, когда спрос на инвестиции совершенно не эластичен по ставке процента, например когда инвесторы весьма пессимистически оценивают перспективы своих капиталовложений вследствие непредсказуемости будущей экономической конъюнктуры. В этом случае кривая IS вертикальна. Это значит, что сдвиг кривой LM на любом из ее участков не изменит величину реального дохода (рис. 9.12). Следовательно, денежно-кредитная политика (изменение количества денег в экономике) не окажет никакого влияния на совокупный спрос и национальный выпуск. Эффективной будет лишь фискальная экспансия, которая приведет к сдвигу кривой IS0 в положение I S1,.

Таким образом, в результате анализа IS-LM мы видим, что денежная политика оказывается эффективной лишь при высоких ставках процента. В этом случае увеличение предложения денег приведет к снижению ставок, а значит, к росту инвестиций и производства. Фискальная политика наиболее результативна, когда кривая LM горизонтальна и кривая IS вертикальна. При наличии ликвидной ловушки (LM горизонтальна) фискальная экспансия не изменяет ставку процента, так как равновесие на денежном рынке достигается при единственном ее уровне rmin и ведет к росту ставки процента (когда кривая LM имеет положительный наклон), что уменьшает частные расходы (потребление и инвестиции).

Рис. 9.12. Денежная и фискальная политика в ситуации инвестиционной ловушки

ЗАДАЧИ И ТЕСТЫ