2015-03-20

2015-03-20 6281

6281Построению уравнения показательной кривой  предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

,

,

где  .

.

Значения параметров уравнения регрессии определим аналогично степенной модели. Для их расчета используем данные таблицы (рисунок 4.5):

Рисунок 4.5 – Исходные данные для построения показательной модели

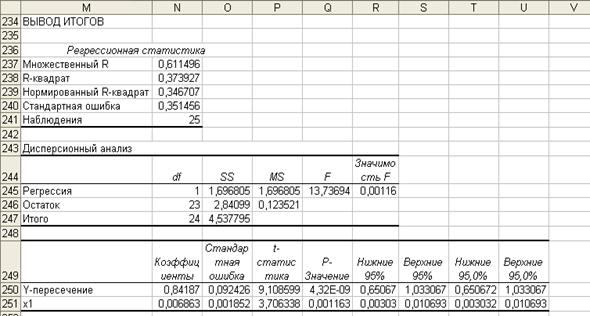

Результаты регрессионного анализа представлены на рисунке 4.6.

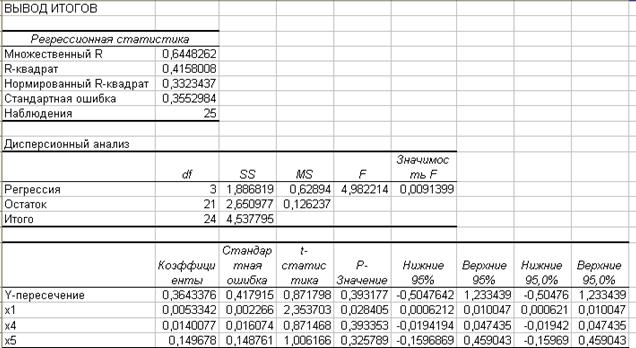

Рисунок 4.6 – Результат применения инструмента Регрессия

Получено уравнение множественной линейной регрессии:  .

.

Оценивая параметры данного уравнения, замечаем, что статистически значимым является параметр при X1, (об этом свидетельствует величина р – значение из рисунка 4.6) следовательно, целесообразно строить уравнение показательной регрессии только с данным фактором. В результате получаем равнение следующего вида:  (рисунок 4.7).

(рисунок 4.7).

Произведем потенцирование полученного уравнения и запишем его в обычном виде:  .

.

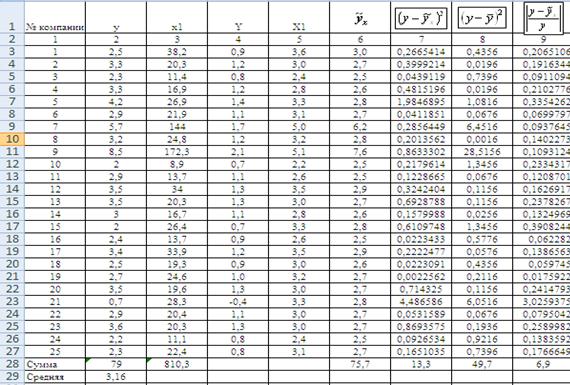

Подставляя в данное уравнение фактические значения x1, получаем теоретические значения результата  (рисунок 4.8 графа 6). По ним рассчитаем показатели:

(рисунок 4.8 графа 6). По ним рассчитаем показатели:

- индекс корреляции составит (рисунок 4.8):  - связь между признаками сильная;

- связь между признаками сильная;

;

;- средняя ошибка аппроксимации (рисунок 4.8, графа 9)

;

;

Рисунок 4.7 – Результат применения инструмента Регрессия

- F-критерий  (рисунок 4.8).

(рисунок 4.8).

Рисунок 4.8 – Данные для расчета показателей по показательной модели

Данная модель также статистически значима и имеет удовлетворительное качество.