2015-03-07

2015-03-07 1507

1507Процесс бюджетирования является составной частью финансового планирования, т.е. процесса определения будущих действий по формированию и использованию финансовых ресурсов.

Бюджетирование – это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет – это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты на предстоящий период времени.

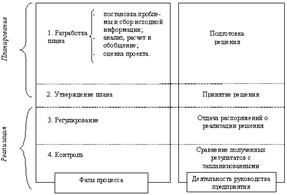

Разработка бюджета включает в себя четыре основные этапа (рис. 1):

Ø постановка проблемы и сбор исходной информации для разработки проекта бюджета;

Ø анализ и обобщение собранной информации, расчет научно-обоснованных показателей экономической деятельности предприятия, формирование проекта бюджета;

Ø оценка проекта бюджета;

Схема 1 - Схема разработки и реализации бюджета

Роль и место бюджетирования в общей системе финансового планирования достаточно полно характеризуются функциями бюджета:

1. Планирование операций, обеспечивающих достижение целей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом период.

2. Коммуникация и координация различных подразделений предприятия и видов деятельности, подразумевающие согласование интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей. Бюджет способствует выявлению слабых звеньев в организационной структуре, решению проблем коммуникации и распределения ответственности между исполнителями.

3. Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

4. Контроль текущей деятельности, обеспечение плановой дисциплины. В качестве основы для оценки выполнения плана центрами ответственности лучше использовать именно бюджетные данные, а не отчетные данные прошлых лет. Это связано с тем, что текущая деятельность может отличаться от прошлой изменениями в технологии, составе персонала, ассортименте продукции или новыми общеэкономическими условиями.

5. Повышение профессионализма менеджеров. Составление бюджетов способствует детальному изучению деятельности своих подразделений и взаимоотношений между центрами ответственности на предприятии.

На предприятиях обычно различают две схемы организации работ по составлению бюджетов (планов):

· По методу "сверху вниз" (break-down) руководство компании определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели детализируются и включаются в планы подразделений.

· Метод "снизу вверх" (build-up) подразумевает составление бюджетов на уровне подразделений, вынесение их на рассмотрение руководством, принятие бюджета.

Применяемые в финансовом планировании виды бюджетов можно разделить на четыре основные группы:

- основные бюджеты (бюджет доходов и расходов, бюджет денежных средств, расчетный баланс) – предназначены для управления финансами предприятия, оценки финансового состояния бизнеса и для выполнения всех управленческих задач стоящих на предприятии

- операционные бюджеты (бюджет продаж, бюджет прямых материальных затрат, бюджет управленческих расходов и пр.)

- вспомогательные бюджеты (бюджеты налогов, план капитальных затрат, кредитный план и пр.)

Операционные и вспомогательные бюджеты необходимы для увязки натуральных показателей планирования со стоимостными, для более точного составления основных бюджетов, определения наиболее важных пропорций, ограничений и допущений, которые стоит учитывать при составлении основных бюджетов.

- дополнительные бюджеты (специальные) (бюджеты распределения прибыли, бюджеты отдельных программ и пр.) – необходимы для более точного определения целевых показателей и нормативов финансового планирования, более точного учета особенностей налогообложения.