2015-09-06

2015-09-06 17951

17951Общие классификации инструментов риск-менеджмента. Согласно теории управления риском риск-менеджмент в самом общем виде базируется на ряде методов. Каждый метод включает совокупность некоторых мер (инструментов) — конкретных организационных, технических, финансовых, правовых и иных действий, осуществляемых участниками для управления рисками. Количество таких конкретных мер (инструментов), имеющихся в арсенале участников деятельности, может быть достаточно большим.

Инструменты управления рисками можно классифицировать по следующим основаниям:

• по методам управления;

• сферам деятельности;

• фазам проектного цикла;

• видам получателей выгод (бенефициариев).

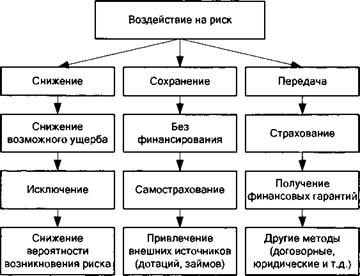

Содержательно эта классификация будет рассмотрена далее. Одна из возможных классификаций способов воздействия на риск в процессе риск-менеджмента включает снижение, сохранение и передачу риска (рис.2).

Рис. 2. Классификация способов воздействия на риск Рис. 2. Классификация способов воздействия на риск |

Снижение уровня риска означает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий. Чаще всего оно достигается при помощи предупредительных организационно-технических мероприятий, например усиления безопасности зданий и сооружений, установки систем контроля и оповещения, противопожарных устройств, обучения персонала поведению в экстремальных ситуациях и т.д.

Исключение (упразднение) риска означает отказ от данного вида деятельности или такую существенную (радикальную) трансформацию деятельности, после которой данный риск устраняется.

Снижение интенсивности факторов риска (или снижение вероятности возникновения риска) — это организация деятельности таким образом, чтобы участники проекта могли максимально влиять на факторы риска, предотвращать и контролировать риск через снижение вероятности наступления неблагоприятного события; контролирование риска включает комплекс мер, направленных на ограничение потерь, если неблагоприятное событие все-таки наступило.

Сохранение риска на существующем уровне не всегда означает отказ от любых действий, направленных на компенсацию ущерба, хотя такая возможность предусмотрена (на рис. 2 — «Без финансирования»). Предприятие может создать специальные резервные фонды (самострахования или риска), из которых будет компенсировать убытки при наступлении неблагоприятных ситуаций. Такой метод управления риском называется самострахованием — резервированием средств самих участников деятельности на покрытие ущербов в случае наступления определенных событий. Взаимное страхование — одна из форм страхования защиты, при которой каждый страхователь является одновременно членом страхового общества. Чаще всего взаимное страхование организуется структурами, связанными между собой единым характером деятельности (например, сельское хозяйство, морской и речной транспорт, управление недвижимостью (домовладение) и др.), распространяясь как на общие, так и на специфические риски, присущие данной сфере хозяйствования.

К мерам, осуществляемым при сохранении риска, могут быть также отнесены получение кредитов и займов для компенсации убытков и восстановления производства, получение государственных дотаций и др.

Меры по передаче (диверсификации, поглощению) риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня риска. К ним относятся:

• страхование — передача риска страховой компании за определенную плату;

• поручительства и другие договоры (торговые контракты и т.д.).

Поглощение риска — это такой способ ведения деятельности, при котором ущерб в случае реализации риска ложится полностью на его участников. Этот метод управления риском обычно применяется, когда вероятность риска невелика или ущерб в случае его реализации не оказывает сильного влияния на участников деятельности.

Любая, даже достаточно простая деятельность сопряжена не с одним, а со многими рисками, поэтому в отношении одних рисков может применяться метод поглощения, в отношении других — страхование, третьих — предотвращение и/или контролирование. В рамках метода страхования, например, может использоваться совместное (взаимное) страхование, перестрахование, самострахование и традиционное страхование с участием профессиональных страховых компаний. В рамках предотвращения и контроля рисков возможна разработка планов и программ превентивных мероприятий, а также ситуационного плана.

По времени мероприятия по управлению рисками могут быть структурированы на дособытийные и послесобытийные (табл. 4).

Таблица 4. Классификация по времени

|

На практике в настоящее время используют различные методы снижения финального уровня рисков: методы уклонения от риска, локализации риска, диссипации, компенсации риска (рис. 3).

Методы управления рисками. По методам управления рисками можно выделить инструменты упразднения, предотвращения и контролирования, страхования и поглощения рисков.

Поскольку упразднение рисков осуществляется на основе анализа рисков, можно сказать, что к первой группе инструментов относятся меры по качественному анализу (их идентификация) и по количественному анализу (базирующиеся на использовании различных методик оценки рисков) рисков.

Инструменты предотвращения и контроля рисков включают чрезвычайно большое количество разнообразных практических мер по профилактике неблагоприятных событий:

• создание систем мониторинга;

• обучение персонала;

• закупка и установка специального оборудования;

• контроль технологических процессов;

• сервисное обслуживание технологического оборудования компанией-производителем;

• передача объекта инвестиционной деятельности профессиональной компании-оператору;

• проверка оборудования на заводе-поставщике;

• создание систем контроля за качеством материалов, сырья и полуфабрикатов;

• наем заказчиком проекта инженера-консультанта для надзора за ведением работ и т.д.

Рис. 3. Методы управления риском Рис. 3. Методы управления риском |

Многие профилактические меры трудно квалифицировать как самостоятельные инструменты управления рисками.

Во-первых, эти меры предусмотрены на самых ранних этапах и могут рассматриваться в качестве органической части самого предприятия (например, использование в деятельности мало- и безотходных технологий, что способствует предотвращению многих экологических рисков; закупка оборудования для контроля за концентрацией метана в шахте в рамках проекта разработки угольного месторождения шахтным методом для предотвращения взрывов и т.д.).

Во-вторых, некоторые меры стали обычной нормой деятельности (например, контроль за качеством сырья, материалов и полуфабрикатов; использование инженеров-консультантов для надзора за деятельностью подрядчиков и т.д.).

В этой связи обоснованно включение в группу инструментов управления рисками только мероприятий, дополнительных по отношению к изначальному проекту (т.е. проекту на момент выбора методов и мер управления проектными рисками), а также соответствующих сложившейся на этот момент времени практике проектной деятельности.

Сказанное в равной степени относится и к контрольным мероприятиям.

Контрольные меры включают действия, направленные на локализацию и в целом минимизацию последствий (ущербов) реализации рисков деятельности. Примерами таких мер может служить создание аварийно-спасательных служб в рамках проектов по добыче нефти и газа на морском шельфе или аварийноремонтных и пожарных служб в рамках многих других проектов.

Группу инструментов метода поглощения рисков можно разделить на подгруппы:

• создание резервных фондов как отдельными участниками деятельности, так и общих резервных фондов в рамках проекта (самострахование и взаимное страхование);

• расширение круга участников деятельности для снижения «рисковой нагрузки» в расчете на одного участника;

• гарантии, предоставляемые одними участниками экономической деятельности другим участникам;

• другие способы распределения и перераспределения рисков между участниками экономической деятельности (прежде всего залог).

Такие инструменты, как гарантия, поручительство, залог, обычно выполняют не только компенсирующую функцию (возмещение ущерба бенефициару в результате реализации того или иного проектного риска), но и стимулирующую должника к выполнению своих обязательств по проекту.

Многие инструменты распределения и перераспределения рисков между участниками деятельности в той или иной мере выполняют одновременно функции превентивно-профилактические. Эти инструменты (поручительство, гарантия, залог, удержание имущества должника, задаток) таковы, что невыполнение участником проекта своих обязательств создает ущерб не только для остальных, но и для него самого. Наиболее ярко превентивно-профилактическая функция выражена в таком инструменте, как неустойка (лишь в некоторых случаях уплата штрафов и пеней может компенсировать (частично) ущербы от реализации риска, если по каким-либо причинам не срабатывают основные компенсирующие механизмы). Одним из инструментов поглощения риска являются резервные фонды, которые могут создаваться как одним участником проекта, так и несколькими или всеми участниками.

В тех случаях, когда основным методом управления риском по тем или иным причинам оказывается поглощение риска и оцененный риск в расчете на одного участника проектной деятельности оказывается непомерным, можно использовать расширение круга участников.

Инструменты управления рисками по сферам деятельности. Критерием классификации методов управления рисками может быть сфера действий (деятельности), предпринимаемых участником (участниками) проекта для управления рисками. В сферы действий (деятельности) входят:

• организационная сфера;

• техническая;

• кадровая;

• информационно-аналитическая;

• договорно-правовая;

• финансовая;

• коммерческая сфера и др.

В соответствии с этими сферами можно выделить инструменты (меры) управления рисками (табл. 5).

Таблица 5

|

Некоторые действия (операции) по снижению рисков захватывают одновременно несколько сфер этой деятельности. Например, создание в рамках проекта специальной группы или службы управления рисками (организационная мера) неотрывно от такой кадровой меры, как подбор специалистов для этой группы (с возможным последующим их обучением).

Создание системы сбора и анализа информации (информационно-аналитическая мера) неизбежно влечет за собой создание материально-технической базы такой системы (техническая мера) и укомплектование ее специалистами (кадровая мера).

В самой тесной взаимосвязи находятся договорно-правовые и финансовые меры (инструменты). Использование практически любого финансового инструмента требует соответствующего ему правового (юридического) оформления и контроля за реализацией юридических документов. Такая же органическая связь существует между договорно-правовыми и коммерческими инструментами, поскольку большинство коммерческих инструментов имеет форму контрактов (договоров, соглашений).

Инструменты управления рисками по фазам предпринимательского цикла. На разных фазах и этапах проектного цикла общий объем рисков и их конкретные виды меняются. В соответствии с этим меняется и набор применяемых инструментов управления риском. С этой точки зрения инструменты можно классифицировать по фазам предпринимательского цикла.

1. Пред инвестиционная фаза. Используются инструменты, связанные с анализом проектных рисков, но можно использовать и некоторые другие (договорно-правовые, страховые и т.д.). Так, при подготовке консультантом (проектной организацией) обоснования инвестиций заказчик может потребовать от исполнителя полис страхования от риска профессиональной ответственности. Договор между консультантом и заказчиком должен предусматривать гарантии надлежащего исполнения работ по подготовке обоснования инвестиций в проект. На пред инвестиционной фазе могут подготавливаться предварительные и окончательные договоры по вопросам финансирования поставок инвестиционных товаров и подрядных работ, закупок проектной продукции для подписания сторонами — участниками проекта.

2. Инвестиционная фаза. Первостепенное значение приобретают такие инструменты (меры), как гарантия завершения проекта (для кредиторов); гарантия надлежащего исполнения контракта (контрактов) на проведение строительно-монтажных работ и поставку оборудования (для заказчика проекта); страхование строительных рисков (для подрядчиков), грузов (для поставщиков оборудования и материалов) и т.д.

3. Производственная фаза. Используются такие инструменты, как страхование имущества (активов) проектной компании; гарантия погашения задолженности по кредиту; контракты типа «бери и плати»; валютные свопы, хеджирование от коммерческих рисков; страхование гражданской ответственности и т.д.

4. Фаза закрытия проекта. Особое значение имеют резервные фонды, средства из которых необходимы для демонтажа (консервации) объекта, ликвидации экологических последствий производственной деятельности, погашения задолженности участников проектной деятельности перед третьими лицами и т.д. Формирование резервных (страховых) фондов должно происходить планомерно на протяжении всей производственной фазы проектного цикла.

Использование инструментов по фазам имеет ряд особенностей:

• при переходе от одной фазы к другой наблюдается значительная сменяемость инструментов (более тонкий анализ на уровне этапов показывает смену некоторых инструментов также при переходе от одного этапа к другому в рамках одной фазы). Это означает, что процесс управления рисками достаточно непрерывен и остается существенным на протяжении всего проектного цикла;

• в использовании ряда инструментов наблюдается определенная преемственность. Гарантия завершения проекта, требуемая банками-кредиторами на инвестиционной фазе, в дальнейшем (на производственной фазе) может быть трансформирована (переоформлена) в обьгчную гарантию погашения задолженности по кредиту;

• некоторые инструменты функционируют пролонгированно. Несвоевременное, запоздалое использование этих инструментов чревато тяжелыми последствиями. Так, на фазе закрытия проекта могут потребоваться достаточно крупные резервные фонды и их формирование должно начинаться непосредственно после ввода объекта в эксплуатацию, когда проект начинает генерировать денежные потоки. Своевременное осуществление некоторых мер можно пропустить. Например, неполучение от консультанта (проектной организации) полиса страхования от рисков профессиональной ответственности при заключении контракта на подготовку обоснования инвестиций (или проектной документации) лишает заемщика в дальнейшем (на инвестиционной фазе) права на возмещение ущерба, вызванного ошибками в обосновании проекта.

Инструменты управления риском по видам бенефициаров. Некоторые инструменты управления риском имеют достаточно четкую «персональную» направленность, т.е. используются в интересах конкретного участника деятельности. С этой точки зрения инструменты управления риском можно классифицировать по видам бенефициаров (т.е. выгодополучателей).

| Бенефициар (выгодополучателъ) | Виды инструментов |

| Кредитор | Статьи и оговорки, включаемые в текст кредитного договора; гарантии завершения проекта и/или погашения долга по выданному кредиту; залоги в обеспечение платежных обязательств заемщика и др. |

| Заказчик | Статьи и оговорки, включаемые в текст контрактов с подрядчиками, консультантами, поставщиками; всевозможные гарантии, дополняющие эти контракты (гарантия по авансовому платежу, гарантия надлежащего выполнения контракта и др.); страхование имущества (активов) проекта, ответственности (в связи с производственной деятельностью); контракты, обеспечивающие гарантированный сбыт проектного продукта и закупку сырья и других производственных ресурсов; страховые (резервные) фонды и т.д. |

| Исполнители (подрядчики, поставщики, консультанты и др.) | Страхование строительных рисков, грузов в пути, рисков неплатежа со стороны заказчика, разные гарантии оплаты контракта и т.д. |

В данном случае был рассмотрен минимальный круг участников деятельности. В реальной жизни в схемах проектного финансирования участвуют еще многие другие: покупатели проектного продукта, компании-операторы, поставщики сырья и полуфабрикатов, консультанты (на стадии подготовки проекта) и др. Они тоже прибегают к тем или иным специфическим инструментам защиты от рисков.

Страхование рисков. Большинству крупных проектов свойственна задержка в их реализации, что может привести для заказчика к увеличению стоимости работ, превышающему первоначальную стоимость проекта.

Выход из такой ситуации заключается в том, что к участию в проекте необходимо привлекать страховые компании.

Менеджер, ответственный за управление риском, выбирает для этого методы, способные сильнее других повлиять на общий потенциал реализации проекта. Он должен решить, выгодно ли прибегнуть к традиционному общему страхованию или необходимо использовать какую-либо иную форму страхования, чтобы наиболее надежно обеспечить покрытие возможных убытков и в наименьшей степени ущемить финансовые интересы компании. В конечном итоге наилучшим решением может оказаться сочетание нескольких методов.

Менеджер, ответственный за управление риском, должен отличать страхуемые риски от нестрахуемых. Внешние страховые компании неохотно дают обещания оплатить убытки, если у них нет достаточных оснований полагать, что им удастся этого избежать.

Нестрахуемый риск — это такой риск, который практически ни одна страховая компания не согласится взять на себя. Страховые компании весьма неохотно рассматривают возможность сотрудничества в тех случаях, когда риск связан с акциями правительства или общей экономической ситуацией. Такие неопределенные факторы, как изменения законодательства и экономические колебания, выходят за рамки страхования.

Иногда нестрахуемые риски становятся страхуемыми — когда набирается достаточно данных для точной оценки предстоящих убытков. Изначально страховые компании неохотно страховали авиапассажиров, но десятилетия спустя этот риск стал предсказуемым. Теперь компаниям доступна также страховка от захвата иностранным государством заводов, шахт или офисов, находящихся на территории этих стран.

Страхуемый риск — тот, для которого легко определим уровень допустимых убытков и потому страховая компания готова их возместить.

Страхование риска есть, по существу, передача определенных рисков страховой компании. Могут быть применены два основных способа страхования: имущественное и от несчастных случаев.