2015-03-20

2015-03-20 748

748Финансовое состояние предприятия (ФСП) – это экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота, оно выражается в обращен., размещен. и использовании ресурсов. ФСП м.б. устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деят-ть на расширен. основе, поддерживать платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии и наоборот. При проведении анализа различают понятия финансовый анализ и анализ финансового состояния. Финансов. анализ – более широкое понятие, вкл. наряду с анализом финанс. состояния анализ формирования и распределения прибыли, с/с продукции и ее реализации. Анализ финансов. состояния – часть финанс. анализа. Различают внутренний и внешний анализ ФСП. Внутренний анализ осущ-ся для управления предприятием, его результаты использ-ся для планирования и контроля, прогноза финанс. состояния. Внешний анализ проводится всеми субъектами анализа, кто использ. публикуемую информацию (данные бухотчетности). Содержание такого анализа определ-ся интересами собственников финанс. ресурсов и контролирующ. органов. Основн. задачи финанс. состояния:

1) общая оценка финанс. положения предприятия;

2) изучение соответствия м/ду имуществом и обязательствами, рациональности размещения капитала;

3) оценка соблюдения финансовой, расчетной и кредитной дисциплины;

4) определение ликвидности, платежеспособности, финанс. устойчивости предприятия.

Величина прибыли зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ формирования и использования прибыли предполагает следующие этапы:

1. Анализ состава и динамики балансовой прибыли.

2. Анализ финансовых результатов от обычных видов деятельности.

3. Анализ уровня среднереализационных цен.

4. Анализ финансовых результатов от прочих видов деятельности.

5. Анализ рентабельности деятельности предприятия.

6. Анализ распределения и использования прибыли.

Анализ состава и динамики балансовой прибыли. В процессе анализа необходимо изучить состав прибыли от обычной деятельности, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли необходимо учитывать инфляционные факторы изменения ее суммы. Для этого выручку необходимо скорректировать на средневзвешенный рост цен на продукцию предприятия в среднем по отрасли, а себестоимость товаров, продукции (работ, услуг) уменьшить на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

Источники информации: накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счету продаж и счетам «Прибыли и убытки», «Нераспределенная прибыль, непокрытый убыток», форма бухгалтерской отчетности №2 «Отчет о прибылях и убытках», данные финансового плана.

В анализе используются следующие показатели прибыли: балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя прибыль от обычных видов деятельности, финансовые результаты от операционных и внереализационных операций и чрезвычайных обстоятельств.

Налогооблагаемая прибыль представляет собой разность между прибылью от обычной деятельности и суммой льгот по налогу на прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении предприятия после уплаты налога на прибыль.

Для проведения анализа прибыли по составу и в динамике составляют аналитическую таблицу.

Анализ состава, динамики и выполнения плана по прибыли

| Показатель | Базисный период | Отчетный период | Абсолютное отклонение | Темп изменения, % | |||

| тыс. рублей | удельный вес % | тыс. рублей | удельный вес % | тыс. рублей | удель-ный вес % | ||

| Прибыль от продаж | |||||||

| Сальдо от операционных доходов и расходов | |||||||

| Сальдо вне- реализационных доходов и расходов | |||||||

| Прибыль от обычных видов деятельности |

Анализ финансовых результатов от обычных видов деятельности. Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi); себестоимости (Зi) и уровня среднереализационных цен (Цi).

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

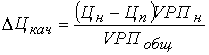

Анализ уровня среднереализационных цен. Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

,

,

где Цн и Цп – соответственно цена изделия нового и прежнего качества; VРПн – объем реализации продукции нового качества; VРПобщ – общий объем продаж i -го вида за отчетный период.

Анализ финансовых результатов от прочих видов деятельности. Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Анализ показателей рентабельности. Анализ рентабельности позволяет оценить способность предприятия приносить доход на вложенный в него (предприятие) капитал. Характеристика рентабельности предприятия базируется на расчете четырех основных показателей - рентабельности всего капитала, собственного капитала, основной деятельности и рентабельности продаж.

Рентабельность всего капитала (совокупных активов) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Данный показатель отражает эффективность использования всего имущества предприятия. Снижение рентабельности всего капитала свидетельствует о падающем спросе на продукцию фирмы и перенакоплении активов.

, где

, где

чистая прибыль,

чистая прибыль,

валюта баланса на конец и на начало года,

валюта баланса на конец и на начало года,

Этот показатель отражает прибыльность активов, и обусловлен как ценообразовательной политикой предприятия, так и уровнем затрат на производство реализованной продукции. Существует два основных способа повышения рентабельности активов:

1-ый - при низкой прибыльности продукции необходимо стремиться к ускорению оборачиваемости активов и его элементов;

2-ой - низкая деловая активность предприятия может быть компенсирована только снижением затрат на производство продукции или рост цен на продукцию, т.е. повышением рентабельности продукции.

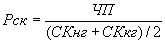

Рентабельность собственного капитала характеризует эффективность использования собственного капитала. Этот коэффициент является одним из самых важных показателей, используемых в бизнесе, он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акций и относительной легкости привлечения новых капиталов для ее развития. Однако надо иметь в виду, что высокий коэффициент рентабельности собственного капитала может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной и одномерной. Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

, где

, где

величина собственных средств на начало и на конец года.

величина собственных средств на начало и на конец года.

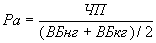

Рентабельность основной деятельности рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции.

, где

, где

прибыль от реализации,

прибыль от реализации,

себестоимость реализованной продукции.

себестоимость реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции.

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем выше рентабельности производства. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

Этот показатель свидетельствует об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Его целесообразно рассчитывать как по общему объему реализованной продукции, так и по отдельным ее видам.

Рентабельность продаж рассчитывается как отношение чистой прибыли к сумме полученной выручки.

, где

, где

выручка от реализации продукции,

выручка от реализации продукции,

чистая прибыль предприятия.

Этот показатель характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки). Рентабельность продаж может рассчитываться как в целом по предприятию, так и по отдельным видам продукции.

Если рентабельность продаж постепенно снижается, то причина либо в выросших издержках, либо в повысившихся ставках налога. Следовательно, мы должны обратиться к изучению этих факторов, чтобы найти корень проблемы. Снижение объема продаж может свидетельствовать, прежде всего, о падении конкурентоспособности продукции, так как позволяет предположить сокращение спроса на продукцию.

Анализ распределения и использования прибыли. После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья -на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Методы анализа финанс. состояния:

1) анализ абсолютных показателей («чтение баланса»), заключ. в изучении данных, кот. представлены в бухотчетности (имущ-во предприят., капитал и обязательства);

2) горизонтальный (временной), заключ. в сравнении каждой позиции отчетности с предыдущим периодом;

3) вертикальный (структурный), заключ. в выявлении уд. веса отдельных статей отчетности в общем итоговом показателе;

4) трендовый (динамический) анализ основан на сравнении каждой позиции отчетности, определении ур-ня тренда (т.е. основные тенденции динамики показателя без учета случайных влияний и индивид. особенностей);

5) анализ финансовых коэфф. – расчет м/ду отдельными статьями отчетности и определения их взаимосвязи. Для удобства исп-ия коэфф. объединяют в несколько групп:

* к. ликвидности и платежеспособности,

* к. финанс. устойчивости,

* к. деловой активности,

* к. рентабельности,

* к. структуры капитала.

Информационной базой для проведения анализа финанс. состояния предприятия служит бухотчетность: форма №1 «Бухгалтерский баланс», форма №2 «отчет о прибылях и убытках», форма №3 «Отчет об изменении капитала», форма №4 «Отчет о движении денежных средств», форма №5 «Приложение к бухгалтерскому балансу» - для коммерческих организаций, для некоммерческих служит форма №6. Для проведения анализа финанс. состояния могут т.ж. использ-ся формы госуд. статистической отчетности.

Показатели финанс. устойчивости предприят. Оценка финанс. состояния предприят. производится с учетом расчета и анализа соответствующих показателей, кот. необх. применять комплексно. По одному из них нельзя судить о финансовом положении организации.

Финанс. устойчивость орг-ции определ-ся степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, а т.ж. соотношение собственных и заемных средств, что хар-ся системой абсолютных и относительных показателей. Абсолютные показатели финанс. устойчивости:

1) Наличие собственных оборотных ср-в. Определяется как разность м/ду капиталом и резервами и величиной внеоборотных активов. Наличие собствен. ср-в и долгосрочных заемных источников формирования определ-ся как сумма собственных оборотных ср-в и долгосрочных кредитов и займов.

2) Наличие собствен. оборотных ср-в и долгосрочн. заемн. источников их формирования. Определяется как сумма собствен. оборотных ср-в и долгосрочн. кредитов и займов для их формирования.

3) Общая величина всех источников для формирования оборотных активов, определяется как сумма собственных оборотных ср-в долгосрочных и краткосрочных кредитов и займов и кредиторской задолженности.

На основании этих 3-х показателей определяются величины, дающие оценку достаточности источников для покрытия запасов и затрат. Анализ обеспеченности оборотными активами источниками их формирования явл-ся основой классификации финанс. состояния по степени устойчивости. Выдел. 4 основн. типа финанс. устойчивости:

1. абсолютная устойчивость финн. состояния показывает, что оборотные активы полностью покрывают собственные источники, такая ситуация на практике встречается довольно редко. Ее нельзя рассматривать как идеальную, т.к. организация не использует кредитные ресурсы;

2. нормальная устойчивость финн. состояния. Организация оптимально использует собственные и кредитные ресурсы, оборотные активы при этом превышают краткосрочные обязательства;

3. неустойчивое фин. состояние. Организация вынуждена привлекать дополнительные источники покрытия оборотных активов, однако имеются возможности для улучшения ситуации;

4. кризисное финн. состояние. Наблюдается наличие просроченной дебиторской и кредиторской задолженности, при неоднократн. повторении такого положения предприятию грозит объявление банкротом.

Относительные показатели устойчивости. Фин. устойчивость орг-ции можно проанализир. с пом. сис-мы финн. коэф-тов, основные из них:

* Коэф. финанс. независимости (автономии) – характериз., какая часть активов сформирована за счет собственных ср-в предприятия:

Кф.н. = Собствен. капитал/Итог баланса. Кф.н.>=0,5, превышение указан. границы указывает на увеличение финн. независимости и расширение возможности привлечения ср-в со стороны;

* Коэф. отношения заемн. и собствен. ср-в – показывает, сколько заемн. источников привлекаются на 1 руб. собственных ср-в.

Кз/с = Долгосрочн. и краткосрочн. обяз-ва/Капитал и резервы, Кз/с<=0,7. Превышение указан. границы означает зависимость орг-ции от внешних источников финансирования и снижения ур-ня финанс. устойчивости.

* Коэф. обеспеченности собствен. оборотными ср-ми. Показывает наличие у организации собственных оборотных активов, необх. для поддержания фин. устойчивости.

Ко= Капитал и резервы – Внеоборотные активы/Оборотные активы, К>=0,3 (для промышленности), К>= 0,2 (для легк. промышлен.) К>=0,1 (для торговли). Чем выше значение показателя, тем более устойчиво финн. состояние орг-ции.

* Коэф. соотношения оборотных и внеоборотных активов. Показывает сколько оборотных ср-в приходится на 1 руб. внеоборотных. Коб/внеоб. = Оборотные активы/Внеоборотные активы. Чем выше значение показателя, тем больше ср-в орг-ция вкладывает в оборотные активы.

34. Анализ затрат на производство продукции, работ, услуг. Калькулирование себестоимости продукции.

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги. Более полное определение себестоимости: «Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию»

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определяется себестоимость единицы продукции.

Задача калькулирования - определить издержки, которые приходятся на единицу их носителя, то есть на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления.

Прямые расходы - это затраты, связанные с производством отдельного вида продукции (выполнением определенных работ, оказанием отдельных услуг), которые могут быть непосредственно включены в себестоимость этой продукции (работ, услуг). К ним, в частности, относятся затраты:

на сырье и основные материалы;

покупные изделия и полуфабрикаты;

топливо и электроэнергию;

оплату труда основных производственных рабочих (с отчислениями);

амортизацию производственного оборудования.

Косвенные расходы - это затраты, которые связаны с производством нескольких видов продукции (работ, услуг). Напрямую они не могут быть отнесены на конкретный вид продукции. Поэтому они распределяются по видам продукции косвенно (условно) согласно предусмотренным в учетной политике организации показателям, с помощью заранее рассчитанных коэффициентов. К косвенным относятся общепроизводственные и общехозяйственные расходы. В основе анализа затрат и с/с лежит их классификация по определенным признакам.

Наиболее важным признаком для целей анализа является деление затрат по элементам и по статьям калькуляции. К элементам затрат относят:

1) материальные затраты (МЗ);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация основн. ср-в и нематериальных активов;

5) прочиее затраты.

Группировка затрат по статьям калькуляции указывает на какие цели и в каких размерах израсходованы ресурсы, что необходимо для расчета с/с отдельных видов продукции и поиска резервов их снижения.

Источники и факторы снижения с/с продукции, работ, услуг. Источниками м.б. заработная плата рабочих, ТЭР, затраты на сырье и материалы и др. Факторы снижения с/с продукции, работ, услуг при этом следующие:

- оптимальное число занятых работников, отсутствие ненужных иерархических звеньев позволяет минимизировать кадрово-управленческие риски и снизить расходы на оплату труда;

- проводить тендеры для обеспечения экономии использования сырьевых ресурсов;

- использовать современное оборудование и применять новые технологии. и др.

Анализ затрат на производство обычно начинается с выпуска продукции или оказания услуг. Основные задачи:

- оценка степени выполнения план, динамики производства и реализации продукции;

- определение влияния факторов на изменение величины этих показателей;

- выявление внутрихозяйственного резервоувеличения выпуска и реализации продукции;

- разработка мероприятий по освоению выявленных резервов.

Перечень статей калькуляции зависит от отрасли и структуры производства. Затраты подразделяют также на прямые и косвенные, основные и накладные, постоянные и переменные и т.д.

При проведении анализа структуры затрат изучается состав, структура и динамика затрат и с/с, кроме того может изучаться изменение ситуации по сравнению с планом. Отклонение фактических затрат по элементам х-ет общие результаты использования ресурсов, изучение структуры затрат дает возможность оценить рациональность и их оптимальное соотношение. При этом анализируются структурные сдвиги, котор. могут возникнуть либо в сторону изменения материалоемкости, трудоемкости и др. Такой анализ помогает найти общие направления поиска резервов, снижения затрат на производство. Далее проводится факторный анализ общей суммы затрат, при этом м.б. составлена след. факторная модель: Зобщ. = Ʃ(ВП общ.в натур. выраж.*Уд i-го вида продукции*bi перемен. затраты на ед. продукции) + А пост. затрат на весь объем продукции. При этом факторный анализ проводится с помощью способа цепных подстановок, т.к. формула представлена в виде смешанных факторных моделей.

Анализ затрат на рубль продукции товарной.

Показатель на рубль товарной продукции выгоден тем, что во первых - очень универсален, во вторых - наглядно показывает прямую связь между себестоимостью и прибылью,

З рубль тов. = сумма затрат на производство и реализацию тов. прод.: на стоимость тов. прод. в действующих ценах.

На уровень данного показателя оказывает влияние как объективные так и субъективные факторы, как внешние так и внутренние изменения объема выпуска, изменение структуры выпуска продукции. изменение уровня переменных затрат на единицу продукции, изменение постоянных затрат.

Изменения уровня отпускных цен на продукцию. В процессе анализа изучается выполнение плана по уровню затрат на рубль товарной продукции, динамика его влияния вышеперечисленных факторов и проводится межхозяйственный анализ.