2015-03-20

2015-03-20 750

750В общем случае под риском подразумевают вероятность наступления какого-либо события. Оценить риск — это значит оценить вероятность наступления события. Риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменение доходности других акций, включаемых в инвестиционный портфель.

Общий риск портфеля состоит из систематического риска (недиверсифицируемого/рыночного/неспецифического), а также несистематического риска (диверсифицируемого/нерыночного/специфического). Рыночный риск вызван общими факторами, влияющими на все активы. Наиболее сильно влияют на систематический риск изменения таких показателей, как ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли. Нерыночный риск связан с индивидуальными особенностями конкретного актива. Этот риск может быть уменьшен с помощью диверсификации.

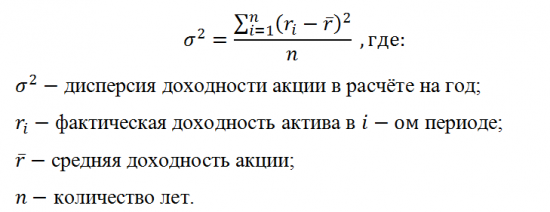

Основополагающими мерами риска финансового актива являются такие показатели как стандартное отклонение (волатильность) и дисперсия его доходности, которые говорят о степени возможного разброса фактической доходности вокруг его средней доходности. Данные показатели можно определить на основе прошлых статистических данных доходности актива.

Дисперсия является показателем рассеяния фактических значений доходности акции вокруг её средней доходности и рассчитывается по следующей формуле:

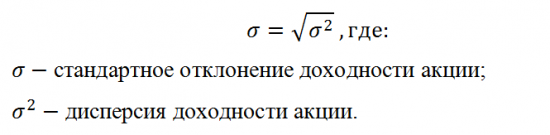

Однако, размерность дисперсии представляет собой квадрат доходности ценной бумаги. Если в формуле учитывается доходность в процентах, а размерность дисперсии, это процент в квадрате, поэтому показателем такой размерности не всегда удобно пользоваться. Поэтому из дисперсии извлекают корень и получают стандартное отклонение последующей формуле:

Для того чтобы определить риск портфеля ценных бумаг, в первую очередь необходимо определить степень взаимосвязи и направления изменения доходностей двух активов. Например, если цена одной ценной бумаги идет вверх, то растет курс и другой ценной бумаги, и наоборот, движения цен разнонаправлены или полностью независимы друг от друга. Для определения связи между ценными бумагами используют такие показатели, как ковариация и коэффициент корреляции.

Ковариация — взаимозависимое совместное изменение двух и более признаков экономического процесса. Ковариация служит для измерения степени совместной изменчивости двух ценных бумаг, например акций.

Показатель ковариации определяется по формуле:

Соvij = ∑ (R доходность i-й акции – R средняя доходность i-й акции) × (R доходность j-й акции – R средняя доходность j-й акции) / n – 1,

где n — число периодов, за которые рассчитывалась доходность i-й и j-й акций.

Считается, что российские акции высоко коррелированы, то есть в определенный момент времени все акции движутся в одном направлении. Коэффициент корреляции изменяется в пределах от –1 до +1. Положительное значение коэффициента говорит о том, что доходности активов изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположном. При нулевом значении коэффициента корреляция между доходностями активов отсутствует.

В целом, используя данные корреляции, можно сделать выводы:

1) чем меньше коэффициент корреляции акций в портфеле, тем меньше риск портфеля, поэтому при формировании портфеля следует включить в него акции, имеющие наименьшую корреляцию;

2) если коэффициент корреляции акций в портфеле +1, то риск портфеля усредняется;

3) если коэффициент корреляции акций в портфеле меньше +1, то риск портфеля уменьшается;

4) если коэффициент корреляции акций в портфеле –1, то можно получить портфель без риска.