2015-04-08

2015-04-08 7857

7857К основным средствам (основным фондам) относится часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

Таким образом, критерием отнесения имущества к основным средствам является срок их полезного использования. Имущество, не отвечающее этому критерию, не относится к основным средствам и учитывается в составе оборотных средств. Если производственные средства как элемент процесса труда либо непосредственно участвуют в изготовлении продукции (машины, оборудование и др.), либо создают условия для трудового процесса (здания, сооружения и др.), либо служат для хранения, перемещения предметов труда (склады, транспортные средства и др.), то основные непроизводственные средства имеют в основном социальное назначение.

Основные средства (основные фонды) главным образом сосредоточены в промышленности, что в решающей степени определяет экономический потенциал РФ.

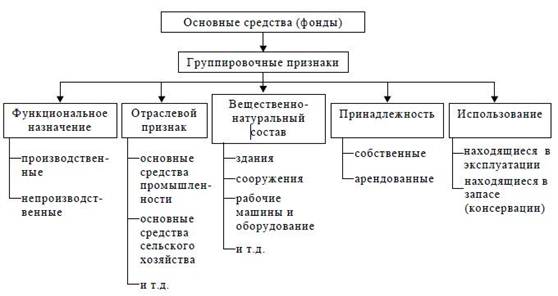

Группировка основных фондов по определенным признакам называется классификацией. Определение первоначальной, восстановительной, остаточной стоимости основных фондов, суммы начисленной амортизации в бухгалтерском учете осуществляется с использованием следующей классификации:

1. Здания.

2. Сооружения.

3. Рабочие и силовые машины и оборудование.

4. Измерительные и регулирующие приборы и устройства.

6. Вычислительная техника всех видов и классов.

7. Инструменты, приспособления, оснастка.

8. Производственный и хозяйственный инвентарь и принадлежности.

9. Земельные участки, многолетние насаждения.

10. Рабочий, продуктивный и племенной скот и прочие основные средства.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

В составе основных фондов учитываются находящиеся в собственности организации земельные участки и объекты природопользования (вода, недра и другие природные ресурсы).

В зависимости от роли, выполняемой основными фондами в производственном процессе, они подразделяются на активные и пассивные. Машины и оборудование, транспортные средства, вычислительная техника, инструменты принимают непосредственное участие в технологических процессах и поэтому относятся к активно действующей части основных фондов. Другие группы основных фондов способствуют выполнению производственных функций и относятся к пассивной части. Это — здания, сооружения, передаточные устройства и инвентарь.

Стоимость основных фондов (за исключением земельных участков) частями, по мере их износа, переносится на стоимость продукции (услуги) и возмещается в процессе ее реализации. Этот процесс называется амортизацией. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Амортизационный фонд, или денежный фонд возмещения, находится в постоянном движении.

Особенности воспроизводства основных фондов определяются рядом характерных признаков, к которым относятся: постепенный перенос стоимости основных фондов на стоимость изготовленной продукции; движение потребительной стоимости и стоимости; оборот стоимости фондов; частичное воспроизводство стоимости в готовой продукции и ее накопление в денежной форме; возобновление основных фондов в вещественно-натуральной форме через более или менее длительные периоды времени, что создает возможность маневрирования средствами амортизационного фонда

Процесс воспроизводства основных фондов предприятия осуществляется посредством капитальных вложений. Понятие «капитальные вложения» тождественно понятию прямых или реальных инвестиций. Возможно как простое (в неизменных, по сравнению с предыдущим периодом, объемах финансовых вложений) так и расширенное (в объемах превышающих объемы предшествующего периода) воспроизводство фондов.

Финансирование воспроизводства основных фондов осуществляется за счет:

1. собственных финансовых ресурсов и внутрихозяйственных резервов предприятия (амортизация, прибыль, остающаяся в распоряжении предприятия, износ нематериальных активов);

2. заемных средств (кредиты банков, заемные средства других предприятий и организаций);

3. средств получаемых от эмиссии ценных бумаг, паевых и иных взносов юридических и физических лиц;

4. средств поступающих в порядке перераспределения от централизованных инвестиционных фондов, концернов, ассоциаций и других объединений;

5. бюджетных ассигнований;

6. средств иностранных инвесторов.

По вещественно-натуральному составу основные средства подразделяются на здания и сооружения; рабочие и силовые машины и оборудование; измерительные и регулирующие приборы и устройства; вычислительную технику; транспортные средства; инструмент; производственный и хозяйственный инвентарь и принадлежности; продуктивный и племенной скот; многолетние насаждения; внутрихозяйственные дороги и прочие. По функциональному назначению основные средства делятся на промышленно-производственные, которые непосредственно участвуют в производственном процессе и используются в основных, вспомогательных и подсобных цехах, лабораториях, складах (машины, оборудование и т.п.); непроизводственные, которые непосредственно не участвуют в производственном процессе, а используются в социальной сфере предприятия, жилищно-коммунальном хозяйстве, здравоохранении, культуре (жилые дома, детские сады, школы, больницы и др.). По принадлежности основныесредства подразделяются на собственные и арендованные. В зависимости от степени воздействия основных средств на предметы труда они делятся на активные (те, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины, оборудование и др.)) и пассивные (только создают необходимые условия для производственного процесса (здания, сооружения и др.)). По использованию основные средства делятся на находящиеся в эксплуатации; находящиеся в запасе (консервации).