2015-04-08

2015-04-08 7197

7197Сдельная оплата устанавливает взаимосвязь между количеством выработанной продукции и величиной заработка, способствует рационализации использования рабочего времени, улучшению организации труда, росту квалификации рабочих; при этом необходимо повышать требования к качеству продукции.

Основой для начисления заработка при сдельной форме оплаты труда является сдельная расценка, т.е. оплата за изготовление единицы продукции (изделия, части изделия). Определяют сдельную расценку либо по норме выработки продукции, либо по норме времени на изготовление единицы продукции:

где Рсд - сдельная расценка за единицу выполненной работы; Тд - дневная тарифная ставка рабочего-сдельщика, соответствующая его тарифному разряду; Нвыр - сменная норма выработки; Тч - часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы; Нвр - норма времени на единицу выполняемых работ (ч). При сдельной форме оплаты труда используются различные системы начисления заработка (рис. 30).

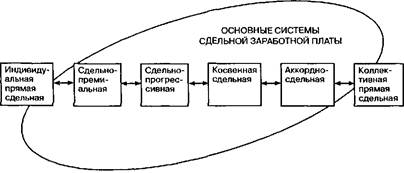

Рис. 30. Системы сдельной оплаты труда

При индивидуальной прямой сдельной системе заработок рабочего определяют путем умножения индивидуальной сдельной расценки за единицу продукции (работ) на общее количество изготовленной им продукции (общий объем работ) за определенное время. Эта система оплаты труда стимулирует индивидуальную выработку продукции, но слабо заинтересовывает рабочих в результатах работы всего коллектива организации. Условием ее эффективного применения являются хорошо организованное нормирование труда и правильный учет выработанной продукции.

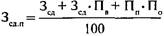

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам начисляется премия за достижение определенных количественных и качественных показателей работы. Сдельный заработок определяется по формуле:

где Зсд.п - общая зарплата рабочего по сдельно-премиальной системе, руб.; Зсд - заработок рабочего по сдельным расценкам, руб.; Пв -процент премии за выполнение показателей премирования; Пп - процент премии за каждый процент перевыполнения показателей премирования; По -процент перевыполнения показателей премирования.

Сдельно-прогрессивная система оплаты труда предусматривает увеличение сдельной расценки по определенной шкале за продукцию, выполненную сверх планового задания. При одноступенчатой шкале за продукцию, изготовленную сверх исходной нормы, сдельная расценка увеличивается на 50%; при двухступенчатой шкале за перевыполнение исходной нормы от 1 до 10% сдельная расценка увеличивается на 50%, свыше 10% - на 75 или 100%.

Общий заработок рабочего по сдельно-прогрессивной системе оплаты труда можно рассчитывать по формуле:

,

,

где Зсд.прог - зарплата по сдельно-прогрессивной системе оплаты труда; Зсд - заработок по основным сдельным расценкам; Н. - фактическое выполнение норм выработки, %; Нвыр.б - уровень выполнения норм выработки, принятый за базу, %; Kр - коэффициент увеличения основной расценки, взятый по шкале в соответствии с процентом перевыполнения исходной (базовой) нормы.

Сдельно-прогрессивную систему применяют преимущественно на узких участках производства, где необходимо усилить стимулирование перевыполнения плановых заданий.

Косвенная сдельная система оплаты труда применяется обычно для вспомогательных рабочих, обслуживающих основное производство. Их зарплата зависит от результатов труда рабочих, которых они обслуживают. Заработную плату по этой системе можно рассчитывать двумя способами: либо по часовой тарифной ставке вспомогательного рабочего по формуле:

,

,

либо по косвенной сдельной расценке по формуле:

,

,

где Зк.сд - зарплата рабочего при косвенной сдельной системе оплаты, руб.; Т - часовая тарифная ставка рабочего, руб.; Ф - фактически отработанное данным рабочим количество часов за расчетный период; Y нв- индекс выполнения норм всеми рабочими, которых обслуживает рабочий; Рк.сд - косвенная сдельная расценка; Ф - количество выработанных часов обслуживаемыми рабочими.

Аккордная система оплаты труда применяется, когда требуется сокращение срока выполнения работ. Общую сумму оплаты устанавливают по аккордному наряду, в котором указывают полный перечень всех работ (операций), их объем, расценку на одну операцию, общую стоимость выполнения всех операций, а также аккордную расценку за весь объем задания. Заработную плату начисляют всему коллективу рабочих (реже одному рабочему) за выполнение всего аккордного наряда. Общая сумма заработка объявляется заранее, до начала работ. При аккордной оплате труда можно вводить премирование рабочих за сокращение срока выполнения аккордного задания при качественном выполнении работ.