2015-04-08

2015-04-08 1485

1485Рост выручки (. Быстро растущие компании требуют большего увеличения активов, при этом другие элементы остаются постоянными.

Капиталоемкость. Количество активов, необходимых на каждый доллар выручки, называется коэффициентом капиталоемкости. Компании с более высокими отношениями активов к выручке требуют больше активов при заданном росте выручки, следовательно, у них и больше необходимость во внешнем финансировании.

Отношение спонтанных обязательств к выручке. Компании, которые спонтанно создают значительные обязательства из кредиторской задолженности, будут иметь относительно низкую потребность во внешнем финансировании.

Доля прибыли в выручке (рентабельность продаж, маржа). Чем выше маржа, тем большая часть чистой прибыли доступна для поддержания прироста продаж и тем ниже потребность во внешнем финансировании.

Процент нераспределенной прибыли. Компании, оставляющие больше нераспределенной прибыли и не выплачивающие ее в виде дивидендов, имеют меньше потребностей во внешнем финансировании.

Заметьте, что дает точный прогноз только для компаний, коэффициенты которых, как предполагается, остаются неизменными. Полезно получить и прогноз требований к внешнему финансированию компаний, коэффициенты которых изменяются, но в процессе планирования нужно вычислять действительные дополнительные фонды, необходимые для прогнозирования финансовых отчетов.

Разработка политики привлечения заемных средств осуществляется по следующим этапам:

1. Анализ привлечения и использования заемных средств на предприятии. Целью такого анализа является выявление состава и форм привлечения заемных средств предприятием, а также оценка эффективности их использования.

В процессе анализа изучается динамика общего объема привлечения заемных средств, определяются основные формы их привлечения по видам кредита и периоду их привлечения, изучается состав конкретных кредиторов и условия предоставления ими кредитов, оценивается эффективность использования заемных средств в целом и отдельных их форм. Результаты этого анализа служат для оценки целесообразности использования заемных средств на предприятии в сложившихся объемах и формах.

2. Определение целей привлечения заемных средств в предстоящем периоде. Эти средства привлекаются предприятием на строго целевой основе, что является одним из условий последующего эффективного их использования. Основными целями привлечения заемных средств предприятиями являются:

а) пополнение необходимого объема постоянной части оборотных активов. В настоящее время большинство предприятий, осуществляющих производственную деятельность, не имеют возможности финансировать полностью эту часть оборотных активов за

счет собственного капитала. Значительная часть этого финансирования осуществляется за счет заемных средств;

б) обеспечение формирования переменной части оборотных активов. Какую бы модель финансирования активов не использовало предприятие, во всех случаях переменная часть оборотных активов частично или полностью финансируется за счет заемных средств;

в) формирование недостающего объема инвестиционных ресурсов. Целью привлечения заемных средств в этом случае выступает необходимость ускорения реализации отдельных реальных проектов предприятия (новое строительство, реконструкция, модернизация);

г) обеспечение социально-бытовых потребностей своих работников. В этих случаях заемные средства привлекаются для выдачи ссуд своим работникам на индивидуальное жилищное строительство, обустройство садовых и огородных участков и на другие аналогичные цели;

д) другие временные нужды. Принцип целевого привлечения заемных средств обеспечивается и в этом случае, хотя такое их привлечение осуществляется обычно на короткие сроки и в небольших объемах.

3. Определение предельного объема привлечения заемных средств. Максимальный объем этого привлечения диктуется двумя основными условиями:

а) предельным эффектом финансового левериджа.

Так как объем собственных финансовых ресурсов формируется на предшествующем этапе, общая сумма используемого собственного капитала может быть определена заранее. По отношению к ней рассчитывается коэффициент финансового левериджа (коэффициент финансирования), при котором его эффект будет максимальным. С учетом суммы собственного капитала в предстоящем периоде и рассчитанного коэффициента финансового левериджа вычисляется предельный объем заемных средств, обеспечивающий эффективное использование собственного капитала;

б) обеспечением достаточной финансовой устойчивости предприятия. Она должна оцениваться не только с позиций самого предприятия, но и с позиций возможных его кредиторов, что обеспечит впоследствии снижение стоимости привлечения заемных средств.

С учетом этих требований предприятие устанавливает лимит использования заемных средств в своей хозяйственной деятельности.

4. Определение соотношения заемных средств, привлекаемых на кратко- и долгосрочной основе.

Расчет такого соотношения основывается на целях использования заемных средств в предстоящем периоде. На долгосрочный период (свыше 1 года) заемные средства привлекаются, как правило, для расширения объема основных средств и формирования других потребностей реального инвестирования (хотя при консервативной политике финансирования активов заемные средства на долгосрочной основе привлекаются и для обеспечения формирования постоянной части оборотного капитала).На краткосрочный период заемные средства привлекаются для всех остальных целей их использования.

Расчет необходимого размера заемных средств в рамках каждого периода осуществляется в разрезе отдельных целевых направлений их предстоящего использования. Целью этих расчетов является установление сроков использования привлекаемых заемных средств для оптимизации соотношения долго- и краткосрочных их видов. В процессе этих расчетов определяется полный и средний срок использования заемных средств (см. "срок использования заемных средств ").

5. Определение форм привлечения заемных средств.

Эти формы дифференцируются в разрезе финансового (банковского) кредита; товарного (коммерческого) кредита; прочих форм. Выбор форм привлечения заемных средств предприятие осуществляет исходя из целей и специфики своей хозяйственной деятельности (см. "банковский кредит"; "товарный кредит ").

6. Определение состава кредиторов. Этот состав определяется формами привлечения заемных средств. Основными кредиторами предприятия являются обычно его постоянные поставщики, с которыми установлены длительные коммерческие связи, а также коммерческий банк, осуществляющий его расчетно-кассовое обслуживание.

7. Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся: срок предоставления кредита (оптимальным считается срок, в течение которого полностью реализуется цель привлечения кредита); ставка процента за кредит (см. "кредитный процент");условия выплаты суммы процента; условия выплаты основной суммы долга; прочие условия, связанные с получением кредита.

8. Обеспечение эффективного использования кредита. Критерием такой эффективности выступают показатели оборачиваемости и рентабельности заемного капитала (см. "коэффициенты оценки оборачиваемости капитала "; "коэффициенты оценки рентабельности ").

9. Обеспечение своевременных расчетов по полученным кредитам. С целью этого обеспечения по наиболее крупным кредитам может заранее резервироваться специальный возвратный фонд. Платежи по обслуживанию кредитов включаются в платежный календарь и контролируются в процессе мониторинга текущей финансовой деятельности.

Финансовый рычаг (плечо финансового рычага, кредитный рычаг, кредитное плечо, финансовый леверидж) — это отношение заёмного капитала к собственным средствам (иначе говоря, соотношение между заёмным и собственным капиталом). Также финансовым рычагом или эффектом финансового рычага называют эффект от использования заёмных средств с целью увеличить размер операций и прибыль, не имея достаточного для этого капитала. Размер отношения заёмного капитала к собственному характеризует степень риска, финансовую устойчивость.

Плата за заёмный капитал обычно меньше, чем дополнительная прибыль, которую он обеспечивает. Эта дополнительная прибыль суммируется с прибылью на собственный капитал, что позволяет увеличить коэффициент его рентабельности.

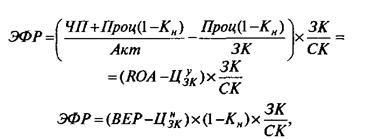

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага

Одним из показателей, применяемых для оценки эффективности использования заемного капитала, является эффект финансового рычага

(ЭФР)

или

где ЧП – сумма чистой прибыли;

Проц – начисленные проценты и другие расходы, связанные с привлечением заемного капитала;

Акт – средняя сумма совокупных активов в отчетном периоде;

ROA – экономическая рентабельность совокупного капитала после уплаты налогов (отношение суммы чистой прибыли и процентов за кредит с учетом налогового корректора к среднегодовой сумме всего совокупного капитала), %;

Цзкн – номинальная цена заемных ресурсов, %;

Цзку - уточненная средневзвешенная цена заемных ресурсов с учетом налоговой экономии, %;

Кн – уровень налогового изъятия из прибыли (отношение налогов из прибыли к сумме прибыли после уплаты процентов);

ЗК – средняя сумма заемного капитала;

СК – средняя сумма собственного капитала.

Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот предприятия. Положительный ЭФР возникает в тех случаях, когда рентабельность совокупного капитала выше средневзвешенной цены заемных ресурсов, т.е. если ROA > Цзк. Например, рентабельность совокупного капитала после уплаты налога составляет 15%, в то время как цена заемных ресурсов равна 10%. Разность между стоимостью заемных средств и доходностью совокупного капитала позволит увеличить рентабельность собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю заемного капитала. Если ROA < Цзк, создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия. Из этого следует, что заемные средства могут способствовать как накоплению капитала, так и разорению предприятия. Поэтому недаром долги образно сравнивают с заряженным ружьем, которое при умелом обращении с ним может защитить, а при неосторожном – убить.