2015-04-12

2015-04-12 1303

1303В условиях рыночной экономики анализ оптового товарооборота приобретает ряд особенностей:

– анализ и учет оптового товарооборота и его показателей ведется в розничных ценах, что объясняется необходимостью его сопоставимости с розничным товарооборотом зоны обслуживания;

– обязательный учет и анализ оптового товарооборота в действующих и сопоставимых ценах;

– проведение анализа результатов работы собственной розничной торговой сети;

– обязательная увязка оптового товарооборота и его показателей с оценкой конечных финансовых результатов.

На оптовый товарооборот оказывают влияние следующие группы факторов:

1) факторы, связанные с товарным обеспечением оптового товарооборота;

2) факторы, связанные с использованием трудовых ресурсов оптовой организации;

3) факторы, связанные с состоянием эффективностью использования материально-технической базы оптовой организации.

Влияние первой группы факторов рассчитывается с использованием формулы товарного баланса, который составляется по организации в целом, а также в ассортиментном разрезе за год, квартал, месяц и более короткие промежутки времени.

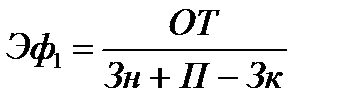

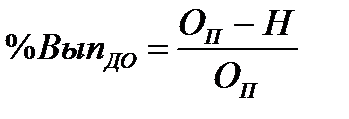

При анализе товарных запасов рассчитываются коэффициенты эффективности (3.1-3.3):

, (3.1)

, (3.1)

, (3.2)

, (3.2)

, (3.3)

, (3.3)

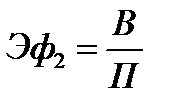

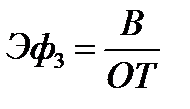

где ОТ – оптовый товарооборот;

Зн и Зк – запасы товаров соответственно на начало и конец периода;

П – поступление товаров;

В – прочее выбытие товаров.

Если розничный товарооборот растет более медленными темпами, чем поступления, значит часть товаров осела на складах оптовой организации.

При анализе особое внимание уделяется источникам поступления товаров в оптовой организации. Этот анализ проводится в следующем разрезе:

– от промышленных предприятий и других производителей товаров, находящихся в районе деятельности оптовой организации;

– от оптовых организаций своей области;

– от промышленных предприятий других областей Республики Беларусь;

– от оптовых организаций других областей Республики Беларусь;

– от промышленных предприятий государств ближнего зарубежья;

– от оптовых организаций государств ближнего зарубежья;

– от промышленных и оптовых предприятий дальнего зарубежья.

Анализ поступления проводится в разрезе отдельных поставщиков. При этом определяется степень выполнения договоров поставки по общему объему, ассортименту и качеству товаров, срокам поставки, условиям транспортировки.

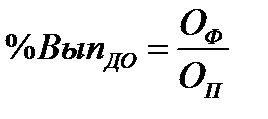

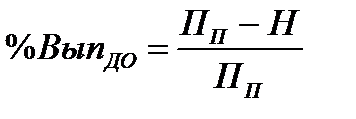

При проведении анализа определяется процент выполнения договорных обязательств, который можно рассчитать по формулам (3.4-3.6):

, (3.4)

, (3.4)

где ОФ – фактическая отгрузка,

ОП – плановая отгрузка.

Критерием является максимальное превышение плана поставок, т.е. максимальная величина отношения. При этом следует учесть, что не всякое перевыполнение поставок может быть выгодно организации. Например, увеличение поставки нерентабельных товаров в сравнении с планом приводит к ухудшению финансового результата.

, (3.5)

, (3.5)

где Н – сумма недопоставки.

Позволяет проверить процент соответствия отгрузки плану. Лучшим значением в этом расчете будет 100 % выполнения плана.

, (3.6)

, (3.6)

где ПП – план поставки.

Этот показатель позволяет оценить план поставки товаров поставщиками. При правильной организации планирования плановый размер поставок отражает оптимальные потребности в товарообеспечении. Превышение поставок в сравнении с плановым заданием приводит к затовариванию, а поставки ниже плана, образуют дефицит предложения.

Формула предназначена для оценки степени соответствия поставок плановому заданию. Наилучшим результатом считается поставка товаров на 100 %.

Анализ поставок товаров по ассортименту проводится на основе составления специальных таблиц, в которых выполнение договорных обязательств учитывается лишь в пределах установленного плана.

Таблица 3.1 – Оценка выполнения плана по ассортименту товаров

| Товарные группы | Плановая поставка по договорам, ден. ед. | Фактическая поставка по договорам, ден. ед. | Выполнение плана поставки, % | Засчитывается в счет выполнения обязательств по ассортименту |

| Обувь: | - | |||

| -кожаная | 92,73 | 92,73 | ||

| -резиновая | ||||

| -валяная | 133,33 |

При оценке выполнения договоров поставки изучается структура недопоставок по вине поставщиков. Среди нарушений, допущенных поставщиками могут быть:

- нарушение сроков поставки;

- поставка товаров в меньшем количестве;

- нарушение ассортимента поставок;

- нарушение требований ГОСТ;

- недостача товаров в сравнении с количеством, указанным в сопроводительных документах;

- отсутствие договоров на поставку или несвоевременное их заключение.

При анализе оценивают структуру недопоставок по каждому из указанных нарушений.

Методика анализа товарных запасов в оптовой организации приблизительно такая же, как и в розничной торговле, то есть:

– изучают текущие товарные запасы и их соответствие установленным нормативам в сумме и в днях;

– определяют и изучают среднегодовые товарные запасы;

– измеряют влияние факторов на среднегодовые товарные запасы и изменение объема товарооборота.

Особое внимание при анализе уделяется избавлению от залежалых товаров. Анализ текущих товарных запасов дополняется изучением товарооборота, который рассчитывается в днях (время обращения) и в количестве оборотов (скорость обращения).

Товарные запасы в днях в оптовой торговле рассчитываются только по отношению к складской реализации товаров.

На многих оптовых базах создаются сезонные товарные запасы. Поэтому при анализе выясняют:

– как обеспечивается накопление товаров сезонного хранения;

– за счет каких источников осуществляется накопление сезонных товаров.

Особое внимание при проведении анализа уделяется звенности товародвижения. Она находится под влиянием двух факторов:

1) изменение структуры товарооборота зоны обслуживания;

2) изменение установленных схем завоза товаров по отдельным товарным группам.

Расчет производится с помощью процентных чисел.

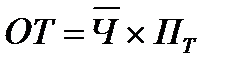

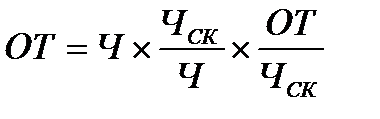

Анализ трудовых ресурсов в оптовой торговле проводится с учетом среднесписочной численности работников с выделением складских работников.

Расчет влияния на оптовый товарооборот трудовых ресурсов проводят по формулам (3.7; 3.8):

, (3.7)

, (3.7)

, (3.8)

, (3.8)

где ОТ – оптовый товарооборот;

- среднесписочная численность работников оптовой организации;

- среднесписочная численность работников оптовой организации;

ЧСК – численность работников склада;

ПТ – производительность труда работников оптовой организации.

В остальном анализ трудовых ресурсов на изменение оптового товарооборота проводится как и в розничной торговле.

Анализ материально-технической базы проводится как и в розничной торговле. Особенность: для оценки эффективности использования основных средств показатели фондоотдачи, фондоёмкости, фондорентабельности определяются исходя из складского товарооборота.